07年第一季度中國液晶電視市場概述

一、20

• 市場:春節(jié)前后呈明顯反差,“節(jié)前狂熱,節(jié)后驟冷”

2007年第一季度,中國液晶電視市場延續(xù)了2006年年末急劇升溫的增長勢頭,在平板電視領(lǐng)域的主力軍地位愈為凸顯。同時,液晶電視市場存在著較為明顯的“季節(jié)性”變化,受節(jié)假日影響較大,因此在2007年春節(jié)前后出現(xiàn)了“節(jié)前狂熱,節(jié)后驟冷”的現(xiàn)象,廠商與渠道賣場紛紛采取與之相對應(yīng)的市場策略和營銷方式。

在2月上旬,隨著春節(jié)臨近,各大電視廠商擴(kuò)大降價規(guī)模、增強(qiáng)渠道賣場促銷力度,而面對眾多的興奮點(diǎn),消費(fèi)者的購買需求也達(dá)到了新的高峰,導(dǎo)致整個平板電視的銷售和產(chǎn)品關(guān)注度一路飄紅。

2月下旬,隨著春節(jié)結(jié)束,液晶電視市場出現(xiàn)了明顯的衰退跡象,雖然產(chǎn)品價格基本保持在節(jié)前的水平不變,但消費(fèi)者的購買高峰已經(jīng)過去,市場需求明顯減弱,產(chǎn)品關(guān)注度迅速降低,液晶電視市場在春節(jié)“高峰”之后迅速迎來了“谷底”。

進(jìn)入3月份后,液晶電視市場出現(xiàn)了“回暖”的跡象。隨著各個大廠商2007年新品的即將發(fā)布,不斷有新技術(shù)和新產(chǎn)品被媒體所曝光,加上市場中舊款機(jī)型價格的繼續(xù)下跌,液晶電視市場在3月開始逐漸活躍。

• 品牌:中外品牌之爭,外資品牌用降價力拼國內(nèi)廠商

在彩電市場中,國產(chǎn)與外資廠商的競爭從未停止過,二者各有優(yōu)劣。國產(chǎn)廠商在上游資源及核心技術(shù)方面和外資廠商存在差距,但國產(chǎn)產(chǎn)品更適合國人消費(fèi)水平的價位,而國產(chǎn)廠商多年建立起來的遍布全國的維修網(wǎng)絡(luò)和銷售渠道也是外資廠商短時間內(nèi)難以比擬的。

從2007年第一季度的液晶電視市場來看,外資品牌的產(chǎn)品在出貨量方面仍然要高于國產(chǎn)品牌的產(chǎn)品。根據(jù)ZDC和萬維家電網(wǎng)分析,造成這一局面的主要原因是由于外資廠商從2006年下半年開始大規(guī)模降價,促使外資品牌產(chǎn)品與國產(chǎn)液晶電視之間價格差距的縮小。另外,這也與當(dāng)外資電視價格大幅降低、促銷力度逐漸加大,而國產(chǎn)廠商沒有采取迅速跟進(jìn)的策略有一定關(guān)系。

• 尺寸:大屏液晶成焦點(diǎn),購買需求增加

從2006年年末開始,大尺寸面板的液晶電視需求明顯增加,尤其是37英寸以上的液晶電視開始成為消費(fèi)者關(guān)注的重點(diǎn),例如40、42、47英寸等規(guī)格,都成為了春節(jié)期間關(guān)注度最高的機(jī)型。造成這一現(xiàn)象的原因是多方面的。首先,國際市場液晶面板價格持續(xù)下跌、大尺寸面板生產(chǎn)線開始量產(chǎn),是促成大尺寸液晶電視關(guān)注度增加的主因。另外,消費(fèi)者購買力增強(qiáng),大尺寸液晶電視更加適合消費(fèi)大眾的實(shí)際需求,也是此類產(chǎn)品需求增加的原因之一。

• 技術(shù):比拼技術(shù),由主流指標(biāo)轉(zhuǎn)向附加功能

從產(chǎn)品的技術(shù)走向來看,各大廠商已經(jīng)將比拼重點(diǎn)由主流指標(biāo)轉(zhuǎn)移到了附加功能。經(jīng)過近年來液晶電視的不斷發(fā)展和技術(shù)的日趨成熟,如今各大廠商基本上都已搭建好從低端到高端的產(chǎn)品布局,單純的大尺寸屏幕或者出色的響應(yīng)時間已經(jīng)不能起到差異化的作用。因此,在第一季度中,不少廠商開始將注意力集中到附件功能的宣傳上來,比如“可錄電視”、“左右時間”、“流媒體”、“BT院線”、“流光溢彩”等特色功能和概念都取得了很好的市場

• 售后:問題凸顯,質(zhì)量與售后仍是一大難題

液晶電視的質(zhì)量以及售后服務(wù)水平參差不齊,成為了第一季度消費(fèi)者普遍關(guān)心的話題。由于平板電視的國家標(biāo)準(zhǔn)尚未出臺,所以大多數(shù)廠商在制造產(chǎn)品和提供售后服務(wù)方面大多是依據(jù)企業(yè)標(biāo)準(zhǔn)和行業(yè)標(biāo)準(zhǔn),并沒有統(tǒng)一的標(biāo)準(zhǔn)。另外,由于液晶電視不在“三包”之內(nèi),消費(fèi)者在購買液晶電視后遇到的產(chǎn)品問題很多難以得到及時有效的解決,致使“315”期間,消費(fèi)者對于平板電視的投訴量明顯上升。

不過,隨著國家相關(guān)條例和標(biāo)準(zhǔn)的逐漸完善和出臺,液晶電視的質(zhì)量監(jiān)控和售后問題應(yīng)該會逐步得到解決,而平板電視投訴率高的現(xiàn)象也將在一定程度上得到有效緩解。

2007年第一季度中國液晶電視市場結(jié)構(gòu)分析

二、

(一) 品牌結(jié)構(gòu)

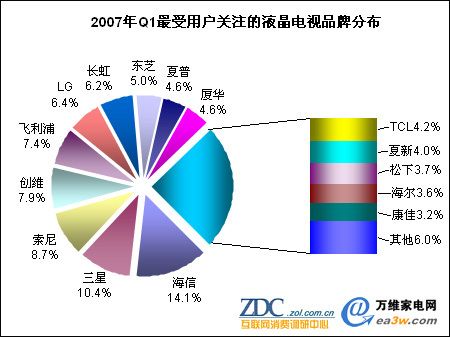

據(jù)ZDC調(diào)查數(shù)據(jù)顯示,在2007年第一季度,用戶對液晶電視的關(guān)注主要表現(xiàn)出兩大特征:其一,關(guān)注度分散。在調(diào)查的20多家品牌中,只有海信和三星兩家品牌的關(guān)注比例超過10%,而高達(dá)8家品牌的關(guān)注比例集中在3%-5%之間。其二,國產(chǎn)品牌關(guān)注度略勝一籌。在統(tǒng)計(jì)的前15家最受關(guān)注的液晶電視品牌中,國產(chǎn)品牌占據(jù)八席,關(guān)注比例之和達(dá)47.7%,超過國外品牌1.5個百分點(diǎn)。下圖為2007年Q1最受用戶關(guān)注的前15家液晶電視品牌。

圖1 2007年Q1最受用戶關(guān)注的液晶電視品牌分布

數(shù)據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

國產(chǎn)品牌海信以14.1%的關(guān)注比例贏得了2007年第一季度最受用戶關(guān)注的液晶電視品牌稱號。海信奪魁的原因可歸結(jié)為對內(nèi)外時機(jī)的適時把握。對內(nèi)體現(xiàn)在海信對產(chǎn)品技術(shù)的鉆研,以大量新品攻克市場;對外體現(xiàn)在海信抓住春節(jié)旺季市場,開展降價促銷活動吸引用戶的關(guān)注。據(jù)統(tǒng)計(jì),在春節(jié)期間,海信集中推出了50多款三大系列平板電視新品,同時推出了春風(fēng)行動服務(wù)新舉措,在產(chǎn)品和服務(wù)的雙重推動下,海信在春節(jié)七天中彩電銷量達(dá)15萬臺,截至1月底,彩電銷量突破50萬臺,比去年同期增長90%。

位居關(guān)注排行榜第二位的是韓國品牌三星,其獲得了10.4%的關(guān)注比例。與海信不同,用戶對三星的關(guān)注更多是三星品牌影響力的體現(xiàn)。在家電、數(shù)碼等多個領(lǐng)域的較高建樹提升了三星液晶電視的整體關(guān)注度。同時,面對春節(jié)市場,三星舉辦了涵蓋旗下全部家電、數(shù)碼產(chǎn)品、在全國50個重點(diǎn)城市的賣場同步展開的促銷活動,如此大范圍的促銷活動自然吸引了不少用戶的關(guān)注。

日系品牌索尼以8.7%的關(guān)注比例位居第三位。目前索尼推行的產(chǎn)品策略是以X、V兩大產(chǎn)品系列樹立其高端的品牌形象,以T、U兩大系列進(jìn)軍主流市場。在春節(jié)期間,索尼對四大產(chǎn)品系列都進(jìn)行了不同程度的讓利,其中40V系列讓利在3000元以上。靈活的市場活動使得索尼成為了2007年第一季度第三大最受用戶關(guān)注的液晶電視品牌。

創(chuàng)維和飛利浦分別以7.9%和7.4%的關(guān)注比例位居第四和第五位。創(chuàng)維推出“科技人性化”的產(chǎn)品理念,在產(chǎn)品技術(shù)方面擁有較強(qiáng)實(shí)力,其首創(chuàng)的四項(xiàng)技術(shù)在平板電視領(lǐng)域超越了日韓企業(yè)。在春節(jié)期間,創(chuàng)維以精品戰(zhàn)略貫穿營銷活動始終,在全國啟動3G-USB屏變液晶高端產(chǎn)品為主的攻勢,極大刺激了銷售。荷蘭品牌飛利浦則以不錯的市場口碑成為第三大關(guān)注度最高的國外品牌。并且,春節(jié)過后首先打響第一炮的便是飛利浦,其推出了47PF9541全FullHD級液晶電視,為節(jié)后市場的推進(jìn)增加不少砝碼。

LG和長虹分別以6.4%和6.2%的關(guān)注比例位居第六和第七位。同為韓國品牌,LG和三星的產(chǎn)品路線有些類似,從家電、IT類產(chǎn)品均有涉及,并且也為液晶面板的提供商。在液晶電視領(lǐng)域,LG的產(chǎn)品線以42英寸居多,而這也正是目前消費(fèi)者頗為關(guān)注的市場。相比LG,長虹更專注在家電領(lǐng)域。長虹堅(jiān)持推進(jìn)平板電視的發(fā)展戰(zhàn)略,加大對核心技術(shù)的研發(fā)和市場推廣建設(shè)。其在2006年推出的“量子芯”系列產(chǎn)品尤為受到消費(fèi)者的認(rèn)可,在春節(jié)期間,“量子芯”系列產(chǎn)品銷量刷新了以往黃金周的歷史記錄。

關(guān)注比例集中在3%-5%的品牌較多,達(dá)8家,從高到低依次為東芝、夏普、廈華、TCL、夏新、松下、海爾和康佳,占據(jù)關(guān)注排名的第八至第十五位。同為日系企業(yè)的東芝和夏普關(guān)注比例僅相差了0.4%,廈華的關(guān)注比例與夏普相同,均為4.6%,TCL略低,為4.2%,夏新關(guān)注比例為4%,松下、海爾和康佳關(guān)注比例分別為3.7%、3.6%和3.2%。

總的來看,在2007年第一季度,中國液晶電視市場整體品牌關(guān)注格局結(jié)果有些意外,以液晶之父自居的夏普高質(zhì)高價的產(chǎn)品并未贏得用戶的太多認(rèn)可,其關(guān)注排名僅居第九位,而海信、創(chuàng)維等本土品牌卻憑借較高性價比成為了不少用戶的關(guān)注焦點(diǎn)。

07年1季度中國液晶電視產(chǎn)品結(jié)構(gòu)分析

(二) 產(chǎn)品結(jié)構(gòu)

1、尺寸結(jié)構(gòu)

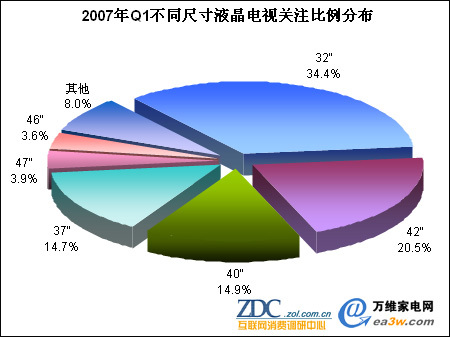

雖然現(xiàn)在液晶電視的尺寸較多,但用戶關(guān)注的焦點(diǎn)主要集中在32英寸、37英寸、40英寸和42英寸。32英寸關(guān)注度最高,但卻呈現(xiàn)下滑趨勢,而42英寸的發(fā)展前景最為樂觀。下圖為2007年第一季度不同尺寸液晶電視的關(guān)注比例分布。

圖2 2007年Q1不同尺寸液晶電視關(guān)注比例分布

數(shù)據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

根據(jù)ZDC調(diào)查數(shù)據(jù)顯示,32英寸液晶電視在2007年第一季度所獲得的關(guān)注度最高,其占據(jù)了34.4%的關(guān)注比例,其次為42英寸產(chǎn)品,關(guān)注比例達(dá)20.5%。其后為40英寸和37英寸產(chǎn)品,二者關(guān)注度相差不大,分別為14.9%和14.7%。更大尺寸如47英寸、46英寸液晶電視也獲得了一定用戶關(guān)注,分別占據(jù)了3.9%和3.6%的關(guān)注比例。

從尺寸關(guān)注結(jié)構(gòu)走勢來看,32英寸和40英寸產(chǎn)品均呈現(xiàn)出下滑態(tài)勢,而42英寸產(chǎn)品關(guān)注度卻一路走高,37英寸產(chǎn)品關(guān)注度變化不明顯。具體數(shù)據(jù)如下圖所示。

圖3 2007年Q1主流尺寸液晶電視關(guān)注度走勢

據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

從圖中可見,在2007年1月至3月期間,四類主流尺寸液晶電視產(chǎn)品中只有42英寸產(chǎn)品的關(guān)注度保持持續(xù)上升的態(tài)勢,其從年初19.5%的關(guān)注比例一路提升,到3月份達(dá)到了21.3%,增幅為1.8%;32英寸液晶電視關(guān)注度有所下滑,到3月份的關(guān)注比例為33.8%,相比1月下降了0.7%;40英寸液晶電視的關(guān)注度降幅與32英寸相當(dāng),為0.8%,其在3月份的關(guān)注比例下降至13.4%;37英寸產(chǎn)品關(guān)注度變化較小,從1月的16.1%到3月的15.9%,略下滑了0.2%。

從目前市場發(fā)展來看,受消費(fèi)者收入提高、住房條件改善,以及平板電視降價等因素的影響,消費(fèi)者偏愛大尺寸的趨勢將會保持下去。

07年1季度不同價格液晶電視關(guān)注比例

2、價格段分布

2007年第一季度,用戶關(guān)注的液晶電視價位集中在5000-1.5萬元之間,該價格段產(chǎn)品的關(guān)注比例之和超過了70%。另外,2萬元以上的高端產(chǎn)品也獲得了一定用戶的關(guān)注,其關(guān)注比例甚至超過了1.5-2萬元的產(chǎn)品。下圖為不同價格段產(chǎn)品的關(guān)注比例分布。

圖4 2007年Q1不同價格段液晶電視關(guān)注比例分布

數(shù)據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

根據(jù)ZDC數(shù)據(jù)顯示,5000-8000元是2007年第一季度最受用戶關(guān)注的液晶電視價位,其關(guān)注比例達(dá)到了27.9%。此價格段產(chǎn)品主要為32英寸和37英寸液晶電視,像海信的32英寸產(chǎn)品TLM3201、TLM3233,飛利浦的37英寸產(chǎn)品37TA1800均受到了用戶的較高關(guān)注。

8000-1萬元價格段的液晶電視關(guān)注度僅次于5000-8000元產(chǎn)品,其關(guān)注比例為22.5%。隨著目前價格戰(zhàn)此起彼伏,不少40英寸以上的液晶電視也滑落至8000-1萬元的價格區(qū)間,像LG 42LC2R、索尼 KLV-40U200A、東芝 42WL66C、三星 LA40S71B這些國外品牌的40英寸或42英寸產(chǎn)品以不到萬元的價格受到了消費(fèi)者的追捧。

位居關(guān)注度第三位的為1-1.5萬元的產(chǎn)品,其關(guān)注比例也超過了20%,達(dá)20.7%。此價格段更多聚集的是42英寸產(chǎn)品,另外還有部分46英寸、47英寸的大屏幕產(chǎn)品。

5000元以下的低價產(chǎn)品雖然屏幕尺寸不夠大,但低廉的價格也贏得了17.6%的用戶關(guān)注。而1.5萬元以上的高價位液晶電視共獲得了11.4%的關(guān)注比例。

07年1季度中國液晶電視區(qū)域結(jié)構(gòu)分析

(三) 區(qū)域結(jié)構(gòu)

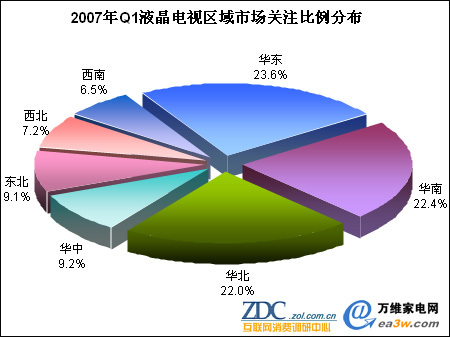

2007年第一季度,中國液晶電視市場的區(qū)域關(guān)注結(jié)構(gòu)與中國的經(jīng)濟(jì)分布狀況相似,經(jīng)濟(jì)較發(fā)達(dá)的華東、華南和華北三大區(qū)域所獲得的關(guān)注度最高,關(guān)注比例均在22%以上,經(jīng)濟(jì)相當(dāng)落后的西南、西北地區(qū)的關(guān)注度較低,其中西南的液晶電視關(guān)注度為七大區(qū)最低。具體數(shù)據(jù)請?jiān)斠娤聢D所示。

圖5 2007年Q1液晶電視區(qū)域市場關(guān)注比例分布

數(shù)據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

根據(jù)ZDC統(tǒng)計(jì)數(shù)據(jù)顯示,華東以23.6%的關(guān)注比例成為2007年第一季度液晶電視市場最受用戶關(guān)注的區(qū)域;其次為華南地區(qū),關(guān)注比例為22.4%;緊隨其后的為華北區(qū),關(guān)注度為22.0%。總體來看,該三大區(qū)域的關(guān)注度較為接近,因此在其中一個地區(qū)的市場活動很有可能拉動該地區(qū)的整體關(guān)注度。

華中和東北地區(qū)的關(guān)注度非常接近,關(guān)注比例分別為9.2%和9.1%,西北地區(qū)關(guān)注度居第六,為7.2%,西南地區(qū)的液晶電視關(guān)注度為七大區(qū)最低,關(guān)注比例僅為6.5%。

整體液晶電視市場價格指數(shù)走勢分析

三、2007年第一季度中國液晶電視價格走勢分析

(一) 整體市場價格指數(shù)走勢分析

2007年第一季度,中國液晶電視市場以降價作為主旋律。為了減少價格絕對值對于價格變化本身的影響,在此引入價格指數(shù)這一相對指標(biāo)來描述整個市場的價格變化趨勢。根據(jù)1-3月的價格指數(shù)走勢可見,3月份的價格指數(shù)較1月份下滑了近8個百分點(diǎn)。四類主流尺寸產(chǎn)品價格同樣處于下調(diào)變動中,其中42英寸的價格指數(shù)變動最大,3月份相比1月份下滑幅度超過了10個百分點(diǎn)。

圖6 2007年Q1液晶電視市場價格指數(shù)走勢

數(shù)據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

從圖6可見,整個液晶電視市場價格在2月、3月均出現(xiàn)下調(diào),2月價格指數(shù)下降了近2個百分點(diǎn),3月價格指數(shù)下降了近6個百分點(diǎn)。

在主流尺寸產(chǎn)品中,42英寸產(chǎn)品價格指數(shù)先升后降,40英寸產(chǎn)品價格指數(shù)變動正好相反,為先降后升,而32英寸和37英寸產(chǎn)品價格指數(shù)則保持持續(xù)下調(diào)。具體變動請見圖7所示。

圖7 2007年Q1主流尺寸液晶電視價格指數(shù)走勢

數(shù)據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

32英寸液晶電視和37英寸液晶電視的價格指數(shù)變動相似,在第一季度均是持續(xù)下調(diào),但相比之下,37英寸產(chǎn)品下調(diào)幅度略大于32英寸產(chǎn)品。到3月份,32英寸產(chǎn)品價格指數(shù)下調(diào)約5.8個百分點(diǎn),37英寸產(chǎn)品價格指數(shù)下調(diào)約6.3個百分點(diǎn)。

40英寸和42英寸液晶電視的價格指數(shù)變動相反,一個為先降后升,一個為先升后降。40英寸液晶電視在2月份的價格指數(shù)下滑了近7個百分點(diǎn),但在3月其價格指數(shù)開始上漲,最終3月份價格指數(shù)較1月份下滑了3.8個百分點(diǎn)。42英寸液晶電視在2月的價格指數(shù)出現(xiàn)提升,達(dá)4.1個百分點(diǎn),不過到3月份出現(xiàn)大幅下調(diào),最終價格指數(shù)僅為0.8946,相比1月份下調(diào)約11個百分點(diǎn)。

07年1季度液晶電視主流尺寸均價走勢

(二) 主流尺寸均價走勢分析

根據(jù)調(diào)查顯示,32英寸、37英寸、40英寸和42英寸為目前消費(fèi)者最為關(guān)注的四類產(chǎn)品尺寸,它們對整個液晶電視市場價格變動的影響力最大,因此以下著重對這四類尺寸產(chǎn)品價格以及關(guān)注度最高的前15家品牌在這四類尺寸產(chǎn)品中的價格變動進(jìn)行分析。

1、細(xì)分市場對比分析

ZDC通過對市場上20多家液晶電視品牌、500多款產(chǎn)品的價格分析中發(fā)現(xiàn)以下特點(diǎn):

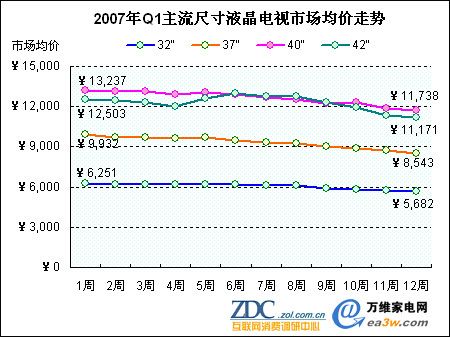

其一,40英寸液晶電視均價在四類市場中最高;其二,在2007年第一季度中,除42英寸液晶電視外,其他三類尺寸產(chǎn)品均價均保持了持續(xù)走低態(tài)勢;其三,雖然42英寸價格在2月份有所上漲,但到季度末其均價仍低于了40英寸產(chǎn)品。具體走勢詳見圖8。

圖8 2007年Q1主流尺寸液晶電視市場均價走勢

數(shù)據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

統(tǒng)計(jì)顯示,2007年初,32英寸液晶電視的均價約為6251元,37英寸產(chǎn)品價格近萬元,40英寸和42英寸產(chǎn)品的均價均在12000元以上,但40英寸產(chǎn)品價格更高,達(dá)13237元,比42英寸產(chǎn)品高出7000元左右。造成40英寸產(chǎn)品均價高于42英寸的原因在于: 40英寸產(chǎn)品數(shù)量較少,且都采用的是價格較高的三星面板,而生產(chǎn)42英寸產(chǎn)品的廠商較多,其中不少使用的是成本較低的臺灣面板,因此導(dǎo)致42英寸產(chǎn)品的市場均價低于40英寸。

從價格變動來看,32英寸、37英寸和40英寸產(chǎn)品的價格均從2007年第一周開始便一直處于下調(diào)中。三者相比,32英寸產(chǎn)品本身價格已較低,因此降幅較小,到一季度末市場均價為5682元,相比年初下滑了569元;37英寸和40英寸產(chǎn)品降幅較大,均超過了1000元,其中40英寸產(chǎn)品降幅更是近1500元。

42英寸產(chǎn)品價格變動與其他三類產(chǎn)品不同,其在1月價格下滑,2月的春節(jié)前后出現(xiàn)了一定的上漲,進(jìn)入3月后價格再次下降。42英寸產(chǎn)品出現(xiàn)價格上升的原因在于2月份有一些價格較高的產(chǎn)品上市,如夏普LCD-42B7,當(dāng)時報價達(dá)19999元,康佳LC42BT26,當(dāng)時報價為12999元,正是由于這些產(chǎn)品的加入,提升了整個42英寸產(chǎn)品的市場均價。

07年1季度主流品牌32寸液晶均價對比

2、主流品牌對比分析

本篇的主流品牌是按照2007年第一季度統(tǒng)計(jì)的前15大最受用戶關(guān)注的品牌而定,包括海信、創(chuàng)維、長虹、廈華、TCL、夏新、海爾和康佳共8家國內(nèi)品牌,以及三星、索尼、飛利浦、LG、東芝、夏普和松下共7家國外品牌。

(1) 32英寸市場對比

在32英寸液晶電視市場中,最受關(guān)注的前15家品牌均有產(chǎn)品涉及。根據(jù)統(tǒng)計(jì)結(jié)果顯示,2007年第一季度32英寸液晶電視的市場均價在6000元左右,7家主流國外品牌產(chǎn)品均價全部偏高,而8家國內(nèi)品牌產(chǎn)品均價則均低于整體市場價格。主流品牌均價分布可見圖9所示。

圖9 2007年Q1主流品牌32”液晶電視均價對比

數(shù)據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

松下32英寸液晶電視的價格為15家主流品牌最高,達(dá)9690元,造成32英寸松下液晶電視均價偏高的原因在于其擁有兩款高價位產(chǎn)品TC-32LX1D和TC-32LX50D,前者報價高達(dá)16900元左右。

飛利浦、三星和東芝的32英寸產(chǎn)品均價在8000元以上,夏普、索尼和LG的均價則在7000元以上。

在國內(nèi)品牌中,除TCL的32英寸液晶電視均價與整體市場接近,超過6000元以外,其他7家國內(nèi)品牌的市場均價均不及6000元,其中海信價位最低,僅為4450元。

從第一季度的價格變動來看,15家主流品牌的32英寸液晶電視價格都出現(xiàn)了不同程度的下調(diào),其中飛利浦下調(diào)幅度最大,康佳最低。

圖10 2007年Q1主流品牌32”液晶電視價格變動幅度對比

數(shù)據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

在一季度的32英寸液晶電視市場中,飛利浦32PF7320、32PF7321和32TA1600三款產(chǎn)品均超過1000元的降幅使得飛利浦在15家液晶電視品牌中降幅最大,近1600元。夏普和松下的產(chǎn)品價格降幅僅次于飛利浦,一季度降幅也在1000元以上。國外品牌中索尼的價格變動幅度最小,約為120元。

國產(chǎn)品牌之間的價格變動差距不如國外品牌明顯,8家國產(chǎn)品牌的降幅均在800元以內(nèi),其中TCL的價格降幅最大,接近800元,海信和康佳的降價較小,均不到100元。

07年1季度主流品牌37寸液晶均價對比

(2) 37英寸市場對比

在37英寸液晶電視市場中,2007年一季度的整個市場均價約為9334元,其中15家主流品牌中只有索尼和松下沒有涉及該領(lǐng)域。

圖11 2007年Q1主流品牌37”液晶電視市場均價對比

數(shù)據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

從13家主流品牌的均價對比可見,同樣是國外品牌的均價偏高,其中夏普、三星、飛利浦和東芝的37英寸液晶電視均價均超過了10000元,而LG均價為國外品牌最低,不過仍略高于整個市場平均價格。

TCL的整體價格仍為國內(nèi)品牌最高,其37英寸液晶電視在一季度的均價達(dá)10031元,其他國產(chǎn)品牌的均價則在整體市場平均線以下,其中長虹均價最低,僅為7624元。

從價格變動幅度來看,盡管LG和海信的均價不高,但二者在一季度的價格變動幅度卻不小,價格下調(diào)幅度均超過了1700元。而均價最低的長虹在37英寸產(chǎn)品中降幅最小。如圖12所示。

圖12 2007年Q1主流品牌37”液晶電視價格變動幅度對比

數(shù)據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

從統(tǒng)計(jì)結(jié)果顯示,在一季度的37英寸液晶電視市場中,降幅超過1000元的品牌有LG、海信、夏普、康佳、夏新和海爾,其他品牌的價格變動幅度則在600元以內(nèi),其中TCL、創(chuàng)維和長虹的降幅不及200元。總體來看,國內(nèi)品牌的價格變動幅度超過了國外品牌。

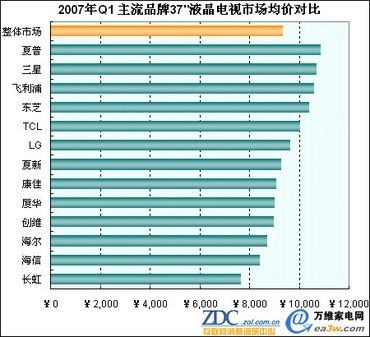

07年1季度主流品牌40寸液晶均價對比

(3) 40英寸市場對比

40英寸液晶電視中涉及的品牌最少,前15家主流品牌中僅有9家擁有40英寸產(chǎn)品,國外品牌僅有索尼和三星,國內(nèi)品牌有海信、創(chuàng)維、廈華、TCL、夏新、海爾和康佳。下圖為該9家品牌的均價對比。

圖13 2007年Q1主流品牌40”液晶電視均價對比

數(shù)據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

調(diào)查顯示,2007年一季度整個40英寸液晶電視的市場均價約為12656元,僅有的兩家國外品牌索尼和三星的均價超過整體市場,而7家國產(chǎn)品牌均價明顯低于整體市場均價。從均價對比來看,索尼的均價最高,達(dá)14302元,創(chuàng)維的均價最低,僅為7023元。

從價格變動幅度來看,索尼的降幅最高,超過3000元,而其他品牌的降幅在1000元及以下。各品牌降幅可見圖14所示。

圖14 2007年Q1主流品牌40”液晶電視價格變動幅度對比

數(shù)據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

在一季度中,索尼40英寸液晶電視的價格變動幅度最大,超過了3000元,其次是TCL和夏新,二者產(chǎn)品價格降幅接近,分別為1102元和1079元。其余品牌的價格變動幅度均在1000元以內(nèi),其中海爾、創(chuàng)維和廈華的降幅則在500元以內(nèi),廈華在10家品牌中價格變動幅度最小。

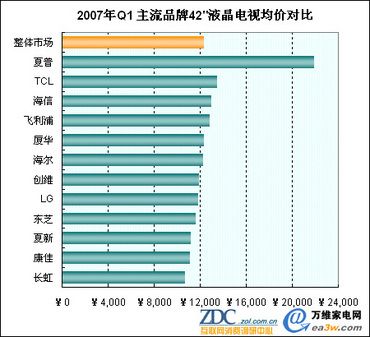

07年1季度主流品牌42寸液晶均價對比

(4) 42英寸市場對比

在42英寸產(chǎn)品中,由于大多數(shù)廠商采用了成本較低的臺灣面板,因此導(dǎo)致整體市場的價格反低于40英寸產(chǎn)品,在一季度42英寸液晶電視的市場均價約為12268元。從品牌分布來看,在前15家主流品牌中,索尼、三星和松下3家國外品牌沒有涉及到42英寸產(chǎn)品線。下圖為12家主流品牌的均價對比。

圖15 2007年Q1主流品牌42”液晶電視均價對比

數(shù)據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

從圖中可見,夏普均價高高在上,其42英寸液晶電視均價超過了2萬元,達(dá)21877元。其他品牌的均價與整體市場價格接近,其中TCL、海信、飛利浦、廈華均價略高于整體市場,海爾、創(chuàng)維、LG、東芝、夏新、康佳和長虹的均價略低于整體市場。長虹42英寸液晶電視的均價最低,為10676元。

從價格變動情況看,飛利浦和夏普的變動幅度最大,降幅均超過了4000元,TCL和長虹的降幅最小,均不到500元。具體數(shù)據(jù)請?jiān)斠妶D16所示。

圖16 2007年Q1主流品牌42”液晶電視價格變動幅度對比

數(shù)據(jù)來源:萬維家電網(wǎng)、ZDC 時間:2007.04

3家國外品牌飛利浦、夏普和LG的42英寸液晶電視在一季度出現(xiàn)了較大幅度的下調(diào),飛利浦降幅最大,為4225元,夏普緊跟其后,降幅為4031元,LG的降幅近2000元。國內(nèi)品牌由于本身產(chǎn)品定價不高,因此價格下調(diào)范圍不大,普遍在1500元以內(nèi),康佳為國內(nèi)品牌中下調(diào)幅度最大的,長虹降幅最小。

2007年中國液晶電視發(fā)展趨勢預(yù)測

四、

• 產(chǎn)品市場更豐富,低價、功能融合成焦點(diǎn)

隨著2008年北京奧運(yùn)會的臨近,2007年必定成為中國液晶電視發(fā)展更加迅猛的一年,廠商們勢必抓住這個大好機(jī)會,大力推出自己的最新產(chǎn)品,中國液晶電視市場必將更為豐富。而為推動新品市場、激發(fā)消費(fèi)者的購買熱情,平易近人的價格和強(qiáng)大的產(chǎn)品功能將成為兩大重要手段。

不管國產(chǎn)品牌還是合資品牌廠商,推出價格最具吸引力的產(chǎn)品,必然會吸引眾多消費(fèi)者的眼球。從目前各廠商推出新品的趨勢來看,中低端產(chǎn)品將成為他們進(jìn)軍市場的主力軍,其價位就國產(chǎn)品牌來說:32英寸一般在5000-6000元、37英寸一般在7000-8000元、40/42英寸一般在10000-13000元、46/47英寸一般在15000-18000元,合資品牌要在這個價位上相應(yīng)的提升1000-2000元。

在功能方面,背光源可調(diào)、電視可錄、時間轉(zhuǎn)移、多媒體、吸入式DVD、硬盤刻錄機(jī)等仍然是廠商宣傳產(chǎn)品特色的主旋律。但目前少有產(chǎn)品同時具有這些,而廠商為了最大的滿足消費(fèi)者的需求,使平板電視成為全面的家庭互動娛樂中心,到時一定會對這些功能進(jìn)行整合,推出“新一代”液晶電視。但這些功能對廠商來說,說不上是什么高科技,假如都添加到自己的產(chǎn)品當(dāng)中,必然會使產(chǎn)品的同質(zhì)化日益加重。

• 第八代面板線大量投產(chǎn),液晶電視全力進(jìn)軍52英寸

隨著去年夏普第八代液晶面板生產(chǎn)線投產(chǎn)以來,業(yè)內(nèi)似乎都看到了新生產(chǎn)線給超大屏液晶帶來的甜頭,因此都開始快速的致力于第八代線的研發(fā)以及廠房建設(shè)。

確實(shí),第八代線無論從切割數(shù)量還是從成本上看,都具有明顯的優(yōu)勢。夏普目前基于第八代線推出的相對較低的52英寸超大屏液晶電視就讓其許多廠商望其后背。為了在超大屏幕市場上取得更多的主動權(quán),三星、索尼已經(jīng)把旗下液晶面板合資企業(yè)S-LCD在韓國興建的第八代液晶面板生產(chǎn)線的投產(chǎn)時間由原計(jì)劃的2007年秋季提前至夏季,另外LG-飛利浦、中國臺灣廠商友達(dá)以及奇美也在緊密跟進(jìn)中。隨著生產(chǎn)線趨于穩(wěn)定以及計(jì)劃產(chǎn)量達(dá)產(chǎn),液晶電視面板的控制權(quán)爭奪在2007年將趨于白熱化。

新一代液晶面板生產(chǎn)線的出現(xiàn),也將使得液晶電視的主流尺寸變得更大。從目前的發(fā)展趨勢來看,液晶電視產(chǎn)品尺寸將向46/47、52英寸擴(kuò)張,屆時,液晶電視將與等離子電視勢必會發(fā)生更加猛烈的市場爭奪。

2007年中國液晶電視發(fā)展趨勢預(yù)測二

• 32英寸大面積破4000元,大屏液晶平民化來臨

進(jìn)入2007年,由于上游面板廠商面板生產(chǎn)線日益增多,產(chǎn)能逐漸增大以及在成本控制更加合理化,各尺寸液晶電視的價格勢必還會加速降低。廠商方面,為了吸引更多的普通消費(fèi)者購買液晶電視,32英寸液晶電視將向4000元以下發(fā)起猛烈的攻擊,并且針對臥室液晶市場,廠商還會推出獨(dú)具個性特色的小尺寸液晶電視,這也更加逐漸逼近了顯示器的市場。

價格方面,由于大屏液晶電視受到消費(fèi)者關(guān)注日益提升、需求日益增多、利潤也相對明顯,所以大屏液晶電視的價格波動將更加明顯。就目前市場趨勢來看,9000元將成為40/42英寸液晶電視中端品牌與高端品牌的簡單分界線,12000元將成為46/47英寸液晶電視中端品牌與高端品牌的簡單分界線,這也將使得大屏液晶更加平民化。

• 中外液晶電視品牌的對弈持續(xù)升級,低價成為殺手锏

2006年中外液晶電視品牌的對弈以及非常明顯,但由于2007年液晶電視增長速度還將進(jìn)一步加快,所以他們之間的競爭也將更加趨于白熱化。

他們之間的對弈首先就是體現(xiàn)在價格上,因?yàn)槿枕n等國外廠商占據(jù)了生產(chǎn)線上的優(yōu)勢,從去年起就一直在使用“低價”這個殺手锏對國內(nèi)品牌進(jìn)行打壓,并且事實(shí)表明也起到了效果,市場占有率明顯提高。國產(chǎn)品牌當(dāng)然也不甘示弱,2007年將更進(jìn)一步聯(lián)合抗擊國外品牌,通過降價、提升產(chǎn)品功能、完善售后服務(wù)等一系列措施來增加自己的市場占有率。不過值得指出的是,在提升市場占有率的同時,還要保持在一個很多的盈利水準(zhǔn),實(shí)現(xiàn)市場上的“共贏”局面。

• 開辟IT渠道,國外渠道商進(jìn)入使家電競爭日益加劇

隨著家電連鎖的龍頭國美成功收購永樂,中國的家電連鎖已經(jīng)進(jìn)入了一個成熟、穩(wěn)定期。進(jìn)入2007年,家電渠道的變化主要將體現(xiàn)在三個方面:第一方面,由于競爭的逐步加劇,家電渠道商將進(jìn)一步整合,而賣場品牌減少或者合并將使得少數(shù)關(guān)注度較高家電渠道商斗爭更加激烈。第二方面,IT轉(zhuǎn)型為家電的廠商日益增多,也使得家電產(chǎn)品慢慢走入了IT渠道。第三方面,國外家電渠道商的強(qiáng)行進(jìn)入,百思買2007年將進(jìn)一步適應(yīng)中國現(xiàn)有的競爭體系,制定出新的差異化的銷售模式,靠服務(wù)全力與國美、蘇寧進(jìn)行競爭。

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機(jī)版

WAP手機(jī)版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃