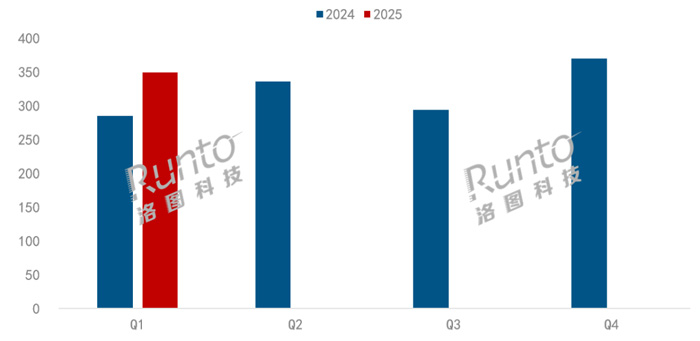

根據洛圖科技(RUNTO)最新發布的《中國智能平板零售市場月度追蹤(China Smart Tablet Retail Market Monthly Tracker)》報告數據顯示,2025年第一季度,中國消費級智能平板市場的全渠道出貨量為750.8萬臺,同比增長21.3%。

在零售端,線上傳統主流電商(不含拼抖快等新興電商)的零售量為349.1萬臺,同比上漲22.6%;零售額為98.1億元,同比上漲32.4%。市場規模上漲的核心原因即是2025國補政策的擴圍,此外,國補還有效提升了市場的產品結構和價格結構,使得零售額的漲幅遠大于銷量維度。

2024-2025Q1 中國智能平板線上市場分季度銷量

一、品牌競爭:

集中度提升;榮耀、小米和蘋果漲幅顯著

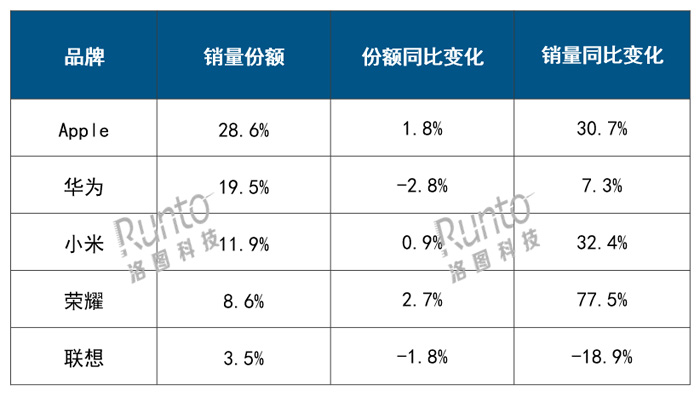

根據洛圖科技(RUNTO)線上監測數據顯示,2025年第一季度,智能平板在傳統主流電商平臺的銷量前五名為Apple、華為、小米、榮耀、聯想,合計份額達到72.2%,較2024年同期上漲0.7個百分點。

蘋果以28.6%的銷量份額居傳統主流電商的首位,比2024年同期上漲了1.8個百分點,銷量同比上漲30.7%。蘋果是智能平板品類中受益國補最顯著的品牌之一,在補貼之后,其“性能+生態”的組合優勢進一步放大,新品iPad第11代3000元起售價與國補的配合,以及電商平臺蘋果專場的策略,共同推動了蘋果的市場表現。

華為的線上銷量同比上漲7.3%,以19.5%的線上市場市占率位居第二。以MatePad SE、MatePad 11.5"S、MatePad Air 12為代表的暢銷機型,覆蓋了1000-3500元價格區間,來對應多層次的市場需求。

小米在線上市場的銷量份額相對穩定,約為12%,銷量的同比漲幅高于大盤,為32.4%。主力機型小米平板7強調輕辦公場景,同時也供應更全面的教育資源。

榮耀的銷量漲幅最為明顯,為77.5%。其目前主要發力1500元以下的中低端市場,X8、X9等千元價位產品的貢獻最大。

2025Q1中國智能平板線上市場TOP5品牌表現

二、價格分布:

3000-3999元市場份額提升10個百分點,漲幅最高

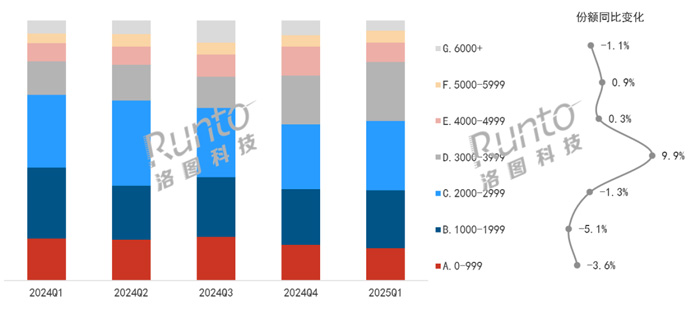

2025年國補政策規定,每件補貼產品的銷售價格不超過6000元,補貼比例為最終銷售價格的15%,每件最高不超過500元。

由此,3000-3999元成為受益政策最為明顯的價格段。根據洛圖科技(RUNTO)線上監測數據顯示,2025年第一季度,3000-3999元價位段在智能平板線上市場的銷量占比達22.7%,同比提升9.9個百分點,漲幅最大。

相應的,6000元以上的高價位產品和3000元以下產品的銷量份額均所有下滑。

2024-2025Q1 中國智能平板線上市場按銷量價格結構

三、應用場景:

學習本、通用本漲幅明顯;輕學習、輕辦公通用本受歡迎

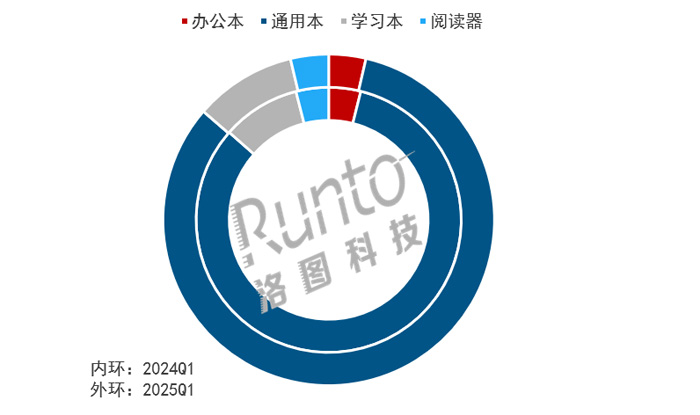

洛圖科技(RUNTO)按照應用場景將智能平板分為:閱讀器、學習本、辦公本以及通用本。

根據洛圖科技(RUNTO)線上監測數據顯示,2025年第一季度,在線上市場,通用本的銷量占比達82.7%,同比提升0.1個百分點;學習本的占比達9.9%,同比提升0.4個百分點;辦公本和閱讀器的份額均下降0.3個百分點。

若從各自的銷量同比變化來看,每個品類均實現了線上市場的上漲。其中,學習本漲幅最大,達27.6%。第一季度,在“國補”政策和開學季的雙重推動下,學習本市場迎來了強勢開局(詳見2025Q1中國學習平板市場總結)。

通用本的銷量同比漲幅達22.8%。部分通用本通過內置學習資源,深化學習和筆記功能等,來面向具有輕學習、輕辦公需求的消費者,在價格上相比于學習平板更具優勢。

2024-2025Q1 中國智能平板線上市場按銷量產品結構

四、顯示技術:

LCD仍然主導,OLED滲透率提升至5.7%

屏幕是智能平板的核心部件,并貢獻了最基礎的性能指標。根據洛圖科技(RUNTO)線上監測數據顯示,2025年第一季度,智能平板市場仍以LCD技術為主,占比達87.3%,但同比下滑了0.9個百分點。

OLED技術的銷量滲透率同比提升了2.2個百分點,達5.7%。繼蘋果在2024年5月發布首款搭載OLED屏幕的產品之后,榮耀在同年7月和10月推出了兩款搭載OLED屏幕的產品,并在2025年2月再推出了內存升級版本,且榮耀平板相對于蘋果和華為更具有價格競爭力。同時,2025年5月,聯想推出的YOGA Pad Pro14.5 AI元啟版配備了一塊14.5英寸的3K OLED屏幕。可以認為,OLED智能平板市場的品牌競爭將從蘋果、華為的雙強轉向多元化競爭格局。

ePaper技術的銷量滲透率同比下滑了1.3個百分點。隨著越來越多的學練機產品選擇了類紙屏LCD技術,ePaper的市場份額正受到挑戰。不過,中國社會的健康閱讀趨勢沒有改變,具有護眼功能的閱讀器或者泛閱讀器產品才會擁有更多的用戶和市場。

五、市場預測:

2025H1中國消費級智能平板出貨量將達1620萬臺,同比增長24.2%

從外部因素來看,國補仍然是第二季度市場的最大驅動力,疊加電商平臺逐年精細化運營的618大促,預計第二季度中國智能平板市場將迎來銷售高峰。

從行業自身發展來看,一方面,中國用戶對于學習場景的剛性需求仍然旺盛;同時,電子閱讀、輕學習、輕辦公的趨勢不變,市場規模仍存在進一步上升的空間。

此外,進入第二季度,智能平板市場迎來新品爆發期,除已發布新品的聯想、一加、OPPO之外,華為、IQOO等品牌的新品也將上市。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃