物聯網技術的普及應用,傳統安防在人工智能、大數據等技術的支持下變得智能化,使得城市、住宅、商場等場所的安防從過去簡單的安全防護系統向智能綜合化體系演變。智能安防指的是服務的信息化、圖象的傳輸和存儲技術。

一個完整的智能安防系統主要包括門禁、監控、報警三大部分。從產品的角度講,智能安防應具備防盜報警系統、視頻監控報警系統、出入口控制報警系統等。這些子系統可以是單獨設置、獨立運行,也可以由中央控制室集中進行監控,還可以與其它綜合系統進行集成和集中監控。

從產業鏈來看,智能安防行業目前已經形成較為完整的產業鏈。在智能安防產業鏈中,硬件設備制造、系統集成及運營服務是產業鏈的核心。智能安防產業鏈可以分為技術層,即包括AI、芯片、算法等。設備層則包括各類智能安防產品,如攝像頭、門禁、智能鎖、對講機、報警器以及集成系統等。服務層是智能安防集成方案服務商。

一、智能安防技術層

智能安防技術層包括芯片技術、人工智能技術、大數據技術等。

(1)芯片技術

集成電路作為信息產業的基礎與核心,被譽為“現代工業的糧食”。集成電路是指采用一定的工藝,將數以億計的晶體管、三極管、二極管等半導體器件與電阻、電容、電感等基礎電子元件連接并集成在小塊基板上,然后封裝在一個管殼內,成為具備復雜電路功能的一種微型電子器件或部件。封裝后的集成電路通常稱為芯片。

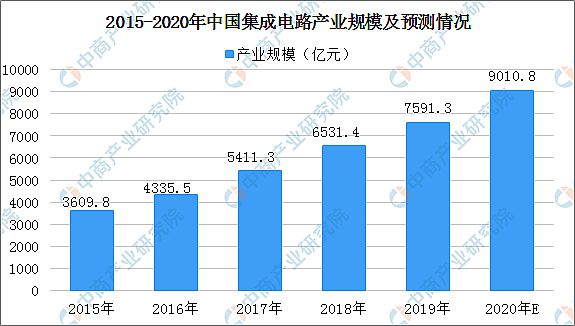

近年來,我國集成電路產業實現了快速發展,產業規模從2015年的3609.8億元提升至2019年的7591.3億元,年復合增長率達到22.88%,技術水平顯著提升,有力推動了國家信息化建設。據預測,到2020年我國集成電路產業規模將突破9000億元。

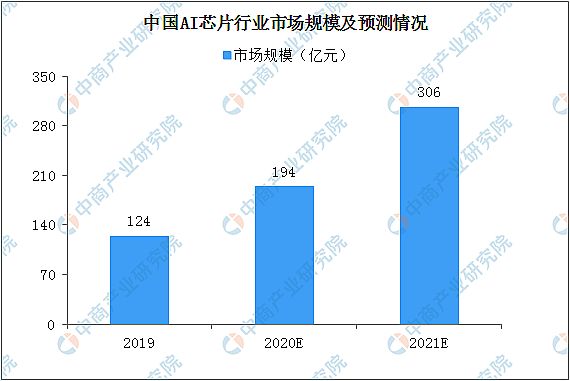

其中,AI芯片可以為智能安防系統提供算力支撐。目前我國的人工智能芯片行業發展尚處于起步階段。隨著大數據的發展,計算能力的提升,人工智能近兩年迎來了新一輪的爆發。數據顯示,2019年中國人工智能芯片市場規模達到124億元,同比增長53.6%;預計2021年市場規模將進一步增長,規模將突破300億元。

(2)人工智能

AI芯片是人工智能的“大腦”,為智能安防提供算法。從應用的角度來看,人工智能中的計算機視覺則為智能安防系統提供基礎功能性技術支撐,提高監控識別的準確性、智能化。

機器視覺是一種基礎功能性技術,整體包括相機、鏡頭、視覺控制器、圖像處理、傳感器、算法平臺等。此外,一個典型的機器視覺應用系統應包括圖像捕捉模塊、圖像數字化模塊、圖像處理模塊、決策模塊、機械控制執行模塊以及光源系統等。

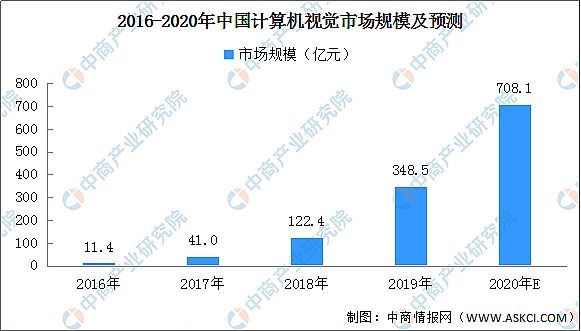

受益于配套基礎設施不斷完善、制造業總體規模持續擴大、智能化水平不斷提高、政策利好等因素,中國機器視覺市場需求不斷增長。據數據顯示,2018年中國機器視覺市場規模首次超過100億元。隨著行業技術提升、產品應用領域更廣泛,未來機器視覺市場將進一步擴大,預計2020年市場規模有望超過700億元。

(3)大數據技術

大數據是對數量巨大、來源分散、格式多樣的數據進行采集、存儲和關聯分析,從中發現新知識、創造新價值、提升新能力的新一代信息技術和服務業態。在安防設備使用過程中會采集大量的圖像等信息,大數據技術在智能安防中的應用,可以對采集的信息進行有效、快速的處理及存儲。

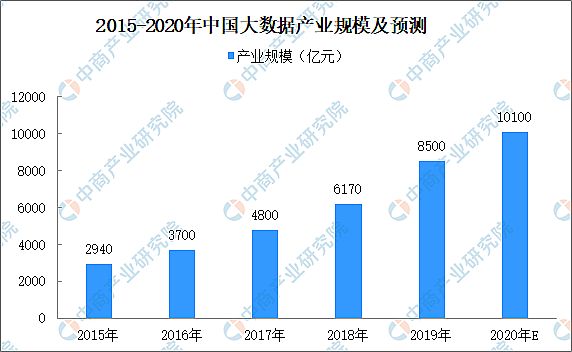

2017年,中國大數據產業規模達到4800億元,同比增長23%;其中,大數據硬件產業的產值為234億元,同比增長39%。數據顯示,2018年我國大數據產業規模突破6000億元;隨著大數據在各行業的融合應用不斷深化,2019年中國大數據市場產值達到8500億元。2019年包括智能安防、數據挖掘、機器學習、產業轉型、數據資產管理、信息安全等大數據技術及應用領域都將面臨新的發展突破,成為推動經濟高質量發展的新動力。未來,大數據技術應用將進一步加深,2020年產業規模有望突破10000億元。

二、智能安防設備層

一個完整的智能安防系統主要包括門禁、監控、報警三大部分

(1)門禁系統

目前,門禁系統已逐漸發展成為一套完整的新型現代化安全管理系統,集微機自動識別技術和現代安全管理措施為一體,涉及電子,機械,光學,計算機技術,通訊技術,生物技術等諸多新技術。

門禁系統包括門禁主機、讀卡器/發卡器、人員通道、電梯層控設備、門鎖、門禁一體機、訪客機、人證識別設備等。對于門禁系統來說,識別來訪者、控制人員進出以保證所在場所的安全是最關鍵的功能。同時,門禁系統還可以附帶實時監控、報警的功能。對此,人臉識別設備、生物識別設備至關重要。

目前,科技、安防等企業均有布局:

近年來,智能門禁產品市場需求不斷擴大。據數據顯示,2015年中國門禁系統市場規模突破百億元,2018年突破200億元。隨著需求增長,門禁系統市場規模不斷擴大,預計2020年中國門禁系統市場規模或超300億元。

(2)視頻監控

視頻監控是安防行業重要的子行業,視頻監控系統可以實現對遠程監控現場的視頻采集和處理、管理、控制、應急指揮等功能,被廣泛應用于公共安全、交通、水利、銀行等領域。完整的視頻監控系統由攝像、傳輸、控制、顯示、記錄登記五大部分組成。

經過幾十年的發展,視頻監控系統已經從傳統模擬視頻監控系統發展到如今的新型網絡監控系統:

2010年后“3111工程”進入整體推進階段,從試點城市開始推廣至每個地級市。據公安部科技局的估計,一個中型城市的平安城市建設投入將達幾百億,其中視頻監控系統所占比例為28%,蘊藏了巨大的市場潛力。進入2015年,“雪亮工程”的提出將視頻監控系統從縣級逐步滲透到鄉、村,推動了整體市場的進一步擴大。

近年來,我國監控系統市場經歷了持續強勁的發展。其中,視頻監控市場的發展速度超過全球其他地區。數據顯示,2017年我國視頻監控市場規模突破2000億元。隨著平安城市、智慧城市等建設推進,視頻監控標清設備和高清設備的市場需求將進一步打開,同時催生數據智能分析的新市場。預計2020年視頻監控市場規模將超136億美元,到2023年有望超過200億美元。

(3)報警系統

利用物理方法或電子技術,自動探測發生在布防監測區域內的侵入行為,產生報警信號,并提示值班人員發生報警的區域部位,顯示可能采取對策的系統。報警系統與出入口控制系統、閉路電視監控系統、訪客對講系統和電子巡更系統等一起構成了安全防范系統。

報警系統涉及傳感器、電子信息等技術,包括探測設備、傳輸設備、管控設備、記錄設備等。此外,隨著機器人的投入使用,巡邏機器人既具有監控功能,同時還兼備報警功能。

近年來,我國防盜報警器的銷售數量和總銷售額均以年均30%-60%的幅度高速攀升。具體來看,2015年,我國報警系統市場規模超過150億元。市場保持增長,2018年市場規模突破250億元。預計2020年,中國報警系統市場規模將超320億元。

三、智能安防服務層

目前,在中國安防行業中,各類企業超20000家。雖然中國安防行業目前擁有為數眾多的企業,但中小型企業比例較大,缺乏大型生產企業和解決方案提供商。近年來,隨著人工智能的發展,越來越多的廠商加入了智能安防競爭行列。

目前全國競爭力較強的安防企業包括海康威視、大華股份,它們構成了行業第一梯隊;處于第二梯隊的企業包括宇視、科達、東方網力等企業;大多數中小企業構成了行業的第三梯隊。

近年來國內行業競爭暗流涌動,進入深水整合期。隨著智能安防行業技術深化和集中度不斷提高,寡頭企業具有越來越大的優勢。整體來看未來智能安防行業的門檻會進一步提高。過去的競爭主要以硬件為主,相對來說門檻較低,成立了一大批中小企業。而今后隨著智能化進程的推進,軟件平臺、視頻算法在硬件產品中的影響力將逐步提升,軟硬件一體化狀況愈加明顯。整體項目不單單由硬件來決定,而會更多考慮一個完整的系統。

軟件方面的競爭尤其對小廠商而言是一種巨大的挑戰,但對于海康、大華這種規模較大,各方面綜合布局的公司而言是有利的,一方面有益于公司進行市場整合和產業鏈上下游一體化,另一方面使得公司能夠充分發揮規模優勢,攫取更多行業話語權和定價權。

未來,行業集中度將進一步提高,產業鏈條上下游也將高度融合,從產品到解決方案集成全產業鏈布局的公司將在競爭中占據巨大優勢,而位于第三梯隊的中小企業將被市場逐步出清。

四、智能安防市場前景

近年來,國內安防行業市場規模快速發展。隨著智能化成為行業大趨勢,智能安防也逐漸成為安防企業轉型升級的方向,在安防行業中的占比將越來越大。2019年中國智能安防行業市場規模將近460億元。預計在2020年,智能安防市場規模將近600億元。

未來,智能安防市場發展前景如下:

(1)政策大力支持

在國家政策的大力扶持下,平安城市、平安社區等工程在全國各地深入推進,全民安防理念已經基本形成。同時,在《“十三五”國家戰略性新興產業發展規劃》中明確指出,推動人工智能技術在各領域應用。在交通、社會治理等重要領域開展試點示范,推動人工智能規模化應用。發展多元化、個性化、定制化智能硬件和智能化系統,重點推進智能安防等研發和產業化發展。

(2)市場需求旺盛

隨著平安城市、智慧城市建設的推進,智能安防的普及不斷提高。智能安防民用市場是未來廠商爭奪的方向,視頻監控的民用化已經成為不可逆轉的趨勢。在民用監控市場,特別是小微企業業主已經紛紛開始安裝監控設備,以此來保障生命和財產的安全。此外,家庭市場需求也逐漸發展,并且有可能會有爆發性的增長。

(3)技術不斷進步

隨著整個監控行業的發展以及國內芯片廠家等相關技術的成熟,使得智能安防監控設備高昂的成本逐年下降,購買一套智能安防設備的價格也不會讓家庭用戶“望而卻步”,人民生活水平的提高以及家庭安防意識的增強,大大的有利于民用監控的大發展。

同時,5G技術、大數據、物聯網等技術與智能安防加深融合,智能安防的監控、識別、數據處理、應用等方面都將進一步加強。

真視通

真視通 億聯

億聯 奧威亞錄播

奧威亞錄播 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃