中國國家電影局透露:今年第一季度,我國電影票房達202.18億元,超越北美成為全球第一大電影市場。而上一次有人超越北美季度票房的歷史,已經(jīng)無從查找。大屏君特別注意了此前的專業(yè)預測,中國這個第一比之前的預估亦早了至少1年。

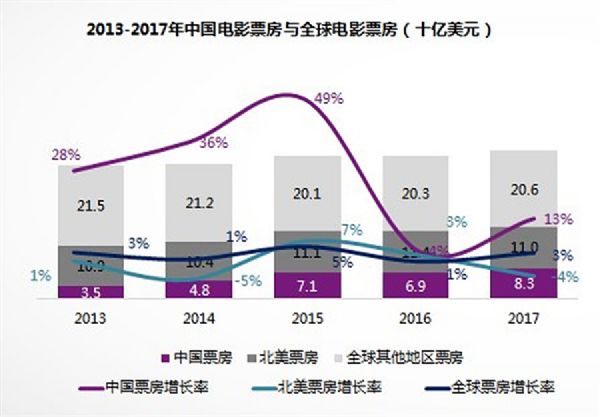

一季度的好開局,讓業(yè)內對2018年電影產業(yè)的成績充滿了想象:畢竟2016年全國電影總票房為457.12億元,同比增長3.73%;2017年中國電影票房達559.11億同比增長13.45%。這與2018年第一季度的同期增長39.8%相差甚遠。因此,包括大屏君在內,圈內人士都認為“中國電影票房成長的低谷已經(jīng)過去”。

尤其是2016年的成績,票房增長低于熒幕增長,也低于觀影人次的增長,著實體現(xiàn)了“低谷”二字的含義。2017年的增長,更多在于熒幕的規(guī)模數(shù)量上去了、觀影人次更多,在票房單價上依然不好看。

而2018年第一季度,近4成的增速,對應的是觀影人次達5.6億,較去年同期增長36.5%——即單價有了2個百分點的提升。特別是,國產電影票房達150億元,較去年同期增長93%,更是體現(xiàn)了“本土電影產業(yè)”的“成長”。

整體上,電影行業(yè)的低迷已經(jīng)被一季度的成績一掃而光。業(yè)內甚至預計,三年內年度總票房達到800億元,可謂信心滿滿。不過,這時候大屏君還是要潑一下冷水:因為“大而不強”依然是我國電影業(yè)的常態(tài)。

首先,最重要的指標是“人均”。電影業(yè)作為文化產業(yè),無論是強調娛樂價值,還是強調教育價值,都必須“以人均為根本標準”。按照國內大陸地區(qū)近14億的人口計算,幾乎是北美地區(qū)的3.5倍。這使得我們所謂的“票房超越”北美,并不是值得大書特書的事情。因為這與人民群眾對優(yōu)秀文化供給的“實際需求”,與“全球最大的中產階層規(guī)模”還極其不相稱。

就電影產業(yè)的內在格局看,這種人均不足更多表現(xiàn)為“發(fā)展不平衡”:比如,大屏君覺得面對城市白領、藍領、老年人、青少年和兒童的“不同類型高質量作品”還不夠充分——現(xiàn)在的票房更多是年輕人、白領在支撐;再比如大屏君觀察到國內電影市場的“城鄉(xiāng)差別”,這種差別涉及到熒幕這種基礎硬件,也涉及到題材選擇這種內容軟件,甚至涉及到營銷體系和宣傳側重這種經(jīng)營層的“資源配置不平衡”……

即,國內電影票房市場,有與歐美市場一致的高端大城市白領階層市場;更有尚未得到滿足和開發(fā)的中國特色、發(fā)展中市場。人均不足,很多時候表現(xiàn)的不是平均的不足,而是有很大一部分消費者還處于“電影市場”之外。

第二,一個強大的電影產業(yè)必須植根于一個強大的“電影技術”產業(yè)。在數(shù)字電影時代之前,膠片市場,我們還擁有樂凱這種“全球三強”——而現(xiàn)在,電影的拍攝、放映設備,乃至于后期制作設備、軟件都“依賴海外”,電影產業(yè)的標準更是沒有“話語權”。

當然,這方面我們并非沒有技術基礎:例如電影攝像機的核心是CCD,我們航天級別、軍用級別的產品實際水平高于“日本這樣的電影設備大國”,但是“軍民融合發(fā)展”卻很落后。先進的技術被雪藏在航天和軍用領域,沒有更大范圍進入民用市場。

再比如,大屏君亦了解到激光電影放映機和激光光源系統(tǒng),近年來在國內電影市場的快速推進——因為相應技術和解決方案是中國企業(yè)提出的,所以中國放映市場已經(jīng)成為“激光化”比例最高、最快的市場。但是,這方面高端機型、巨幕系統(tǒng)上,國內企業(yè)依然受到國際上游廠商授權和核心部件的鉗制。

固然,電影技術設備市場不是一個“關系國計民生”的領域,但是作為“最大電影票房”市場,這方面高度對外依賴,沒有自己的產業(yè)體系,還是有點說不過去。大屏君迫切希望看到一個“一磚一瓦”都是中國制造和創(chuàng)造的電影放映廳。

第三,電影票房只是電影經(jīng)濟的一部分,是提綱契領的關鍵和龍骨,卻并不是“血肉”。比如,國外電影院,飲料、零食等收入幾乎和票務收入1:1。國內市場則基本是票務收入占據(jù)大頭。國際上很多電影產品發(fā)展出“IP經(jīng)濟”,包括肖像、游樂園、主題模仿等,這些更體現(xiàn)出電影作為“文化之花”的感染力。

所以,大屏君甚至認為,國內尚沒有建立起“完整的電影經(jīng)濟體系”。即國內的電影產業(yè)基本是“制作+放映”為主的一元化格局。這個格局甚至于計劃經(jīng)濟時代的電影市場差異不大。如何發(fā)展電影周邊產業(yè)、形成一個“消費圈”,構建完整電影生態(tài)鏈,是國內電影產業(yè)持續(xù)強大和茁壯發(fā)展的必然要求。

如果用大俗話說就是:國內電影賺錢效應不足,這也就制約了電影產業(yè)提升質量的動力、能力。更制約了電影產業(yè)和作品的走向國際的外方熱情。目前,國內電影產業(yè)的發(fā)展,瓶頸已經(jīng)不是熒幕數(shù)量、市場參與度,而是以“影片題材和制作”、“影片周邊經(jīng)濟開發(fā)”為雙核心的“質量優(yōu)先階段”。

第四,電影產業(yè)的發(fā)展也將意味著“多元觀影”需求的出現(xiàn)。比如,大屏君經(jīng)常遇到這樣的問題“老電影那里去看”;也遇到這樣的問題“私家影院如何搭建”。這涉及到一個“電影放映市場”自身的多元化問題。目前國內電影放映產業(yè)基本依賴“標準的影廳”、“標準的檔期”,對于更為靈活的放映、欣賞和居家私影市場的開拓還處于“起步”階段。

拿樂視曾經(jīng)在2016年大力氣推動的4K戰(zhàn)略、自制4K內容的實踐為例,其遇到的核心問題居然不是制作端,而是放映端:沒有大屏幕系統(tǒng),4K在PC、手機,乃至于四五十英寸的電視機上并無“顯著效果差異”。這使得4K戰(zhàn)略成為投入產出不成比例的“純成本因素”。再例如,近年來西游題材一直比較火熱,但是卻很少見到“歷史影片再次搬上檔期”,因為以大屏放映為主的硬件,制約了對小眾的客戶、小眾的需求進行“靈活操作”的能力。

好消息是,電影市場已經(jīng)意識到“放映服務”、“內容供給模式”單一化的問題;很多消費者也意識到了“私影”的價值。前者的表現(xiàn)是,5月9日,“移動電影院”產品于中國(深圳)國際文化產業(yè)博覽交易會定軍山分會場正式發(fā)布,業(yè)內已經(jīng)開始探索“多元發(fā)行”的意義;后者的表現(xiàn)是2017年包含微投等在內的家用大屏投影銷售破百萬臺,私人影院娛樂溫度持續(xù)上升。

總之,大屏君覺得,第一季度的成績很棒,但是也僅僅是值得“稍稍高興”一下。因為我們要解決的問題比取得的成績更多,距離真正的電影強國、電影經(jīng)濟強國、電影文化輸出強國,我們還需要“萬里征途從頭越”的勇氣和定力。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃