小米、樂視用盒子作為“彩電”開路者

消費者應該如何選擇自己的“電視智能化”之路呢?一般的回答就是:買一臺智能電視。但是,除此之外,消費者還有另一個可選項,那就是購買智能電視盒、以及更為小巧方便的智能電視棒!

僅僅是9月16日的半天時間,百度電視棒就銷售了1萬臺套——這一數據如果放在“高清播放機”最火爆的08年,將是一些小廠“全年的銷量”。不過,那時候的高清機頂盒毛利率都超過50%,現在的百度電視棒卻是“接近賠本吆喝”!

不過,對于智能盒子的熱銷,也有人認為這是“存量市場”的需求!

以過去4年全國彩電產品的銷量計算,全國至少擁有5000萬臺平板電視,具有在不購買新彩電的情況下,“智能化”的需求。這一數字大致相當于國內彩電市場一年的銷量。但是,智能機頂盒、電視棒產品的市場僅僅限于這些存量產品嗎?答案是否定的!

甚至,消費者采用小米、樂視、百度的智能電視棒和智能電視機頂盒產品,與普通的“低配置”平板電視配合使用,消費者的購買成本,比購買整機一體化的智能電視更為便宜!

在百度電視棒正式上市銷售之前,百度旗下的愛奇藝已經與國內產銷規模第一的彩電企業TCL聯合推出了愛奇藝電視:仿效intel cpu產品的市場策略,“愛奇藝 inside”戰略正式邁出第一步。但是,這不是國內互聯網內容產業走進電視市場的唯一案例。

在此之前,樂視已經推出自主品牌的電視產品。樂視超級智能電視的銷售量已經超過10萬臺:這一數字雖然不及傳統彩電企業動輒500萬臺以上的銷售規模,但是也實實在在的打開了互聯網企業做電視的新局面:在2012年,聯想作為第一家正式發布四屏戰略的國內IT巨頭,也推出了自己的數款智能電視產品,但是當年的銷售表現卻遠不及樂視短短幾個月的成績。

和樂視聯想策略一致的還有小米:雖然小米不是IT巨頭、也不是網絡內容商,但是小米也決心趟一趟智能電視的渾水:2013年9月,小米正式發布了首款智能3D電視,這款產品的特點是“高配低價”。小米期望通過這款產品成功擠進本已經十分擁擠的彩電市場,進而謀求企業實現從單一手機產品向多元化產品的轉型。

對于這些熱衷于智能電視的非彩電企業,他們有一個共同點,那就是在智能電視概念推出之前,或者同時,推出了自己的“盒子產品”。百度電視棒幾乎與TCL愛奇藝電視同時推出,樂視和小米早在推出電視產品一年前已經試水盒子市場,聯想面向電視的高清播放機和網絡播放機更是已經擁有5年的歷史!另一家和創維聯合推智能電視的企業,阿里巴巴也已經推出阿里-華數彩虹盒子,將阿里巴巴的購物、華數的視頻內容優勢打包進來。

或是同步推出、或是提前于電視產品推出盒子:彩電界的互聯網概念股,無一例外的對“盒子類”產品情有獨鐘。與此形成對比的是傳統彩電企業對“盒子”熱度一般。

傳統彩電企業“淡看”智能盒

在國內彩電市場,傳統彩電品牌主打過盒子概念的非常少。以近三年的營銷實踐看,僅有創維比較熱衷。創維對盒子的好感,主要與創維是國內傳統機頂盒產業的最大供應商之一有關:創維需要為這部分優良資產謀劃未來戰略。除此之外,國內彩電企業即便有盒子產品銷售,也很少作為主打產品宣傳。對于外資企業,更是對盒子產品擺出“遠離”的姿態。

傳統彩電企業對智能盒子的不感冒,并不偶然。從企業利益看,傳統彩電企業不希望智能電視市場被外行瓜分。傳統彩電企業希望,消費者以智能電視整機的方式進入智能時代。因為,傳統彩電企業在智能電視上,面臨智能技術、軟件技術和內容的三個短板。智能整機,可以盡量將彩電企業短板的部分,尤其是智能技術部分與彩電企業擅長的部分,顯示技術部分捆綁的在一起。而如果,智能電視市場,盒子產品成為一個主流趨勢:則在獨立的盒子產品上,彩電企業將毫無優勢(智能硬件、軟件和內容,盒子的三大內涵,傳統彩電企業皆是弱勢)。

對于互聯網企業,情況恰恰相反。互聯網企業玩轉彩電市場的劣勢主要在顯示技術和銷售渠道上。但是,這些企業多數在智能技術、軟件、內容等方面擁有一到兩項的優勢方面。選擇主推盒子產品、或者以盒子產品為彩電整機市場的開拓者、試水對象,恰恰能最大限度回避互聯網企業自身弱勢,并發揮長處。

傳統彩電企業和互聯網彩電企業對智能電視盒子的不同態度,構成了國內智能電視市場的一個奇妙景象:一邊,很多企業熱衷于此;另一邊,一些彩電市場優勢企業卻冷淡應對——兩種截然不同的態度,肯定有一個符合未來的彩電消費的發展趨勢,而另一個陣營則將因“站錯隊”會痛失市場機遇!

智能電視,整機還是盒子

對于消費者,智能電視選擇整機,好處顯而易見:購買、應用都很方便。但是,壞處也很明顯:智能電視整機中的“智能部分更新淘汰速度遠快于顯示部分”。——如果消費者僅僅因為需要更高的智能性能,而更換整臺電視,顯然不值得:因為智能部分或者智能電視機頂盒只有兩百多元,或者四五百元的市場價值,占智能電視整機成本僅10-20%!

業內專家也表示,智能電視盒子所處的位置實際上非常類似于DVD和VCD產品:在應用上,智能盒子是一個內容端;電視機則是一個顯示設備。二者應當具有明確的分工和市場界限。這一點有些類似于現在臺式電腦的分體機——雖然臺式電腦一體機產品也已經很多,但是市場主力依然是分體產品。因為,顯示和數據處理(內容端)完全基于不同的技術和產業體系,二者的更新頻度、壽命也完全不同。

但是,另一些觀點卻認為,電視智能整機的應用更為方便:消費者會因為應用上的便捷和簡單,進而選擇整機產品。支持這種觀點的主要理由在于:目前市場銷售的智能電視產品形態,以整機為主。

然而,以上論點卻禁不住嚴謹的推敲:智能電視整機,作為現在消費者選擇最多的電視智能化路徑形態,他的巨大銷量和市場占比,并不是全部由“應用上比機頂盒更為方便簡潔”決定。消費者選擇智能整機產品的核心原因在于:傳統彩電企業不重視智能機頂盒產品;傳統彩電企業把控絕大部分彩電消費渠道、的傳統市場;彩電主要消費市場內,消費者幾乎除了智能整機別無選擇——因此,智能整機更占市場優勢的現象,是由具體的彩電市場份額結構決定的(占據主導地位和份額的企業,不重視盒子產品,消費者被迫購買整機產品)。

事實的另一個方面更具說服力:目前已售智能電視的應用情況并不樂觀。用戶調研數據顯示,聯想智能電視的智能功能開機率達到71.8%,每天的平均在線時間是158分鐘。這一數據還是在,購買聯想智能電視的消費者幾乎都具有“IT”和“互聯網”色彩的背景下實現的。而傳統彩電企業的智能電視聯網開機率和平均在線時間只有聯想的一半到三分之一。

也就是說,一體化的智能電視整機的最大優勢是“簡單易用”,但是現實卻是“這些產品很少被用起來”。其中的矛盾,能夠充分說明消費者選購智能電視整機并非因為這些產品比另配盒子“易用”。甚至,因為消費者實際應用智能電視的比例并不高,這一數據還可說明,現有的智能電視整機“并沒有宣傳中那么好用”。

技術和現實市場的狀況,都支持如下的結論:消費者完全有理由去選擇智能整機、一體機之外的另一種智能電視路徑;盒子產品具有成功成為智能電視主流形態之一的技術和需求基礎。

智能盒子競爭,加入內容動力

在智能電視一體機、整機和分體機、盒子產品的市場陣營競爭中,盒子在渠道、廠商支持力度、輿論聲勢、實際市場擁有量上都處于弱勢。但是,這并不代表盒子產品沒有優勢。

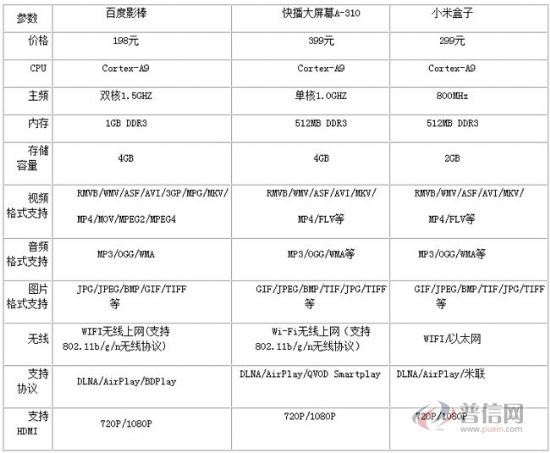

和智能整機比較,盒子產品具有價格上的靈活性。一臺百度那樣主流配置的智能電視棒只需要198元。而且未來更廉價的產品,成本可控制在百元左右。更為重要的是,消費者如果需要更為高端性能的產品,則不需要更換電視整機,僅僅需要更新一臺機頂盒或者電視棒就可以——其中成本不會超過千元!

但是,這些價格方面的優勢,并非電視棒等產品最吸引人的地方。

消費者選擇智能電視的理由只有一個:因為它能夠充分利用互聯網的內容資源。不僅是影視、也包括購物、新聞或者其它服務。但是,其中影視內容絕對是“消費者”最動心的理由。從高清播放機、互聯網播放機發展到今天的智能機頂盒,這類產品的演進始終沒有離開影音娛樂這個主題。

樂視、阿里或者百度的盒子產品,對比傳統彩電企業,最大的優勢就在于內容的支持上。比如,樂視盒子就選擇了和“付費”內容服務打包銷售的方式——這就如同手機產品選擇運營商合約機一樣。消費者因此可以獲得內容和硬件產品兩個方面的“價格優惠”。在手機市場,運營商靠此方法已經占據了65%的零售市場份額。

從長期的影音娛樂市場的發展看,硬件和內容捆綁銷售;甚至承諾購買內容服務、硬件盒子免費贈送,內容商借此推出多種應用套餐,不失為一個非常明智的發展方向。

盒子產品現在主推廠商都是互聯網企業,其中大部分是內容商的特點,使得盒子產品在內容上“近水樓臺先得月”。某種意義上,智能盒子恐成為“互聯網內容”的附屬品和一部分!比較言之,動輒數千元的智能電視整機,雖然已經有了TCL-愛奇藝,或者創維-阿里巴巴這類硬件與內容聯合的嘗試,但是,也不容易形成更為豐富和靈活的消費套餐。

因此,內容商作為智能盒子產品的主要推動者,帶給了盒子產品在內容上的優勢,結合盒子作為低價格硬件的特點,更容易形成被消費接受的“硬件+內容”套餐。這方面的競爭優勢,將有利于盒子產品成為智能電視形態路徑的一個核心選擇。

智能盒子產品的優勢之一是“內容”;傳統彩電企業的劣勢之一則也是“內容”。這一認識已經毫無爭議。

2013年9月,創維和阿里巴巴的合作、TCL和愛奇藝的合作,基本上已經宣告此前傳統彩電企業“自建內容平臺”的終結。實際上,早在5年前,就有彩電業界大佬明確表示:自建內容平臺,并非要加入到互聯網內容行業的競爭,而只是要形成一個應用上示范和行業引領的作用。最終的實踐也表明,已經充分表明,智能電視內容和硬件廠商之間的“界限”難以逾越,彩電企業在內容商的道路上是走不通的,彩電企業的競爭力還是在“硬件”之上。——雖然一些互聯網企業也碰觸硬件,但是難成主流。

例如小米電視、樂視電視,這是典型的互聯網企業參與硬件的案例。對此,業內看好的聲音并不多,因為在彩電市場傳統企業依然霸占技術、產業鏈、渠道、品牌、售后等多方位的全面優勢。研究認為,即便小米等個別互聯網企業能夠在硬件上走一條成功的道路,也難以改變彩電產業傳統品牌占據主導的大格局。即便是對于在銷售和市場份額上真正成功的互聯網電視硬件企業(目前尚沒有這樣的企業),他們也未必是真正的硬件公司。畢竟小米、樂視自己都不制造電視,他們的產品還需要由傳統廠商代工而來。這些公司,對于電視硬件產品,更像一個純“銷售企業”。

傳統彩電企業和互聯網企業優勢各不相同,已經形成了智能電視上的互補關系。這種相互協作的生態,具體表現在愛奇藝和TCL、阿里巴巴和創維的合作之中。這種具有明確分工的產業構成,恰恰成為了支持“盒子產品”可以基于“內容”優勢成為市場主流之一的觀點。

即便是對于那些已經購買了智能電視整機的消費者,他們也依然有至少兩個理由購買盒子或者電視棒產品:1.他們對已經擁有的智能電視整機的性能不滿意,決定用更高檔的盒子升級自己的產品——為此他們的消費開支只有幾百元,要比更新一款智能電視整機便宜很多;2.消費者在購買付費內容時,覺得選擇包括電視棒或者機頂盒的套餐更為優惠劃算。

總結:

智能盒子和智能整機誰優誰劣的爭論不會一時見分曉。但是,智能盒子日益風生水起的現實,擁有內容廠商更大支持的背景,以及傳統彩電企業逐漸回歸硬件、放棄內容的發展方向,都在使得一個由盒子主導的智能電視形態更為清晰有力。現在,這一陣營又多了百度這個行業大佬,這讓整個智能機頂盒陣營的行業話語權大舉增強,未來發展更為可期!

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃