液晶電視整體市場進入減速增長通道

2011年開始,中國彩電市場增速逐步放緩,進入平穩發展階段,市場競爭越發激烈。為維持市場份額,國內外彩電廠商頻繁推出新概念來吸引消費者。在眾多的新概念中,3D技術脫穎而出,成為2011年中國彩電市場的最大亮點之一。

整體市場進入減速增長通道

根據捷孚凱(GfK中國)全國零售推算數據顯示,2011年前三季度中國液晶電視零售銷量達到2483萬臺,同比上漲6%;銷售額為1026億元,同比上漲2%。其中,第3季度銷量為850萬臺,銷售額為341億元。相較于2010年之前的高速增長,2011年的液晶電視市場有了明顯回落,如圖一所示。

圖一

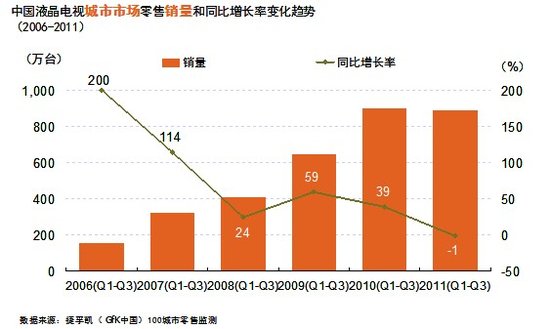

根據捷孚凱(GfK中國)100城市零售監測數據顯示,2011年前三季度液晶電視市場零售銷量為888萬臺,同比下跌1%;由于價格下降過快,2011年前三季度液晶電視累計銷售額為391億元,同比下跌5%。自液晶電視面市,累計同期比首次下降,如圖二所示。

圖二

從2003年進入中國市場以來,液晶電視經歷了幾年的高速發展后,增速逐步放緩,現已進入減速增長通道。特別是一、二級市場,液晶電視已初步完成了對傳統CRT電視的替代,市場需求漸趨飽和。雖然在國家“家電下鄉”、“以舊換新”等政策的大力推動下,三、四級市場需求得到有力釋放,但連續兩年多的政策刺激已提前支取了三、四級市場和農村市場的居民消費能力。隨著“家電下鄉”等政策接近尾聲,三、四級市場對整個液晶電視市場的拉動力不再樂觀。

細分市場動態:3D電視市場份額穩步提升

進入2011年,液晶電視整體市場雖然呈現疲軟態勢,但3D電視卻以其高速增長成為市場的最大亮點。

根據捷孚凱(GfK中國)全國零售推算數據顯示,2011年第3季度3D液晶電視零售銷量為107萬臺,環比增長121%;銷售額為79億元,環比增長81%;市場占有率從第1季度的2%快速上升到12%。2010年是3D電視元年,在3D電影《阿凡達》上映和南非世界杯3D轉播后,消費者對3D概念的整體認知度快速提升。在彩電廠商的大力宣傳推廣下,消費者對3D電視表現出高度關注,各大廠商火速推出3D新品,引發了3D電視的推廣高潮,3D以快于先前任何一種新技術應用的速度推廣開來。

根據捷孚凱(GfK中國)100城市零售監測數據顯示,2011年第3季度3D液晶電視零售銷量為46萬臺,環比增長93%;銷售額為36億元,環比增長55%。由于城市市場聚集了更多的具有前瞻消費意識及較高購買能力的消費群體,使得3D電視在100城市市場的占有率已經達到了15%,如圖三所示。

圖三

2010年3D電視剛推出時,型號只有十幾款,產品也普遍集中在46英寸至55英寸之間,合資品牌獨占市場,價格居高不下,3D電視陷入了“有價無市”的尷尬境界。而自2010年下半年開始,3D電視的格局開始變動,幾乎所有的國產電視廠商先后進入3D領域,3D電視的屏幕尺寸也日趨豐富。到目前為止,已有十幾個品牌,超過200款型號推出,屏幕尺寸也發展到從32寸至72寸,幾乎涵蓋了所有尺寸段。

3D電視進入中國市場僅有一年多,其發展速度令人不可小覷,全國整體市場份額已經達到12%。雖然還存在標準、技術之爭,內容稀缺等問題,但這絲毫不能阻擋3D電視快速前進的步伐。相信在未來幾年內,隨著3D技術的日趨成熟,它必將快速成為電視機的標配功能。

市場特點:價格不斷走低;3D-CCFL曇花一現;3D品牌格局改變;3D技術兩大陣營對壘

3D電視價格不斷走低,市場占有率不斷提高

3D電視上市之初,其2萬元以上的高昂價格曾讓許多消費者望之卻步。隨著上游面板價格的不斷走低,3D技術的逐漸完善,零配件相關產業鏈的日趨成熟,更多的國產品牌爭相涌入3D市場,3D電視的價格漸趨合理,最為中國消費者所熟悉的“價格戰”也愈發激烈。

除了最初的大尺寸產品,幾大國產品牌紛紛推出了小尺寸的3D產品,拉低了3D電視的平均價格,也降低了3D電視的門檻,擴大了消費群體。進入第3季度,3D電視城市市場的平均價格較一年前已經下降了59%,如圖四所示。

圖四

在中國的家電零售業,價格是最影響消費者選擇結果的因素之一。隨著3D電視價格的不斷走低,其占液晶電視的市場份額正在快速提升。

3D-CCFL電視或成曇花一現

在3D產業剛剛起步的時候,大部分電視廠商都將3D技術應用于LED電視上,3D-LED電視幾乎占據了全部的3D市場份額。3D-CCFL電視雖然價格較低,但只有兩個品牌幾個型號在售,選擇少,很難吸引消費者的注意力。進入2011年,幾大國產廠商紛紛進入3D-CCFL市場,推出多款應用CCFL背光源的3D電視,價格也大幅降低,3D-CCFL電視的城市市場份額在第3季度已經達到22%。

根據捷孚凱(GfK中國)100城市零售監測數據顯示,2010年第2季度,3D-LED電視與3D-CCFL電視的平均價格相差3826元。而在2011年初,3D-CCFL價格突然大幅下降,兩者平均價差達到9967元,如圖五所示。其主要原因是上游面板廠商為搶占市場份額,對低端3D-CCFL面板進行補貼,導致3D-CCFL電視成本下降,各大國內廠商趁機推出低價3D機型,使3D-CCFL電視均價大幅跳水,市場份額迅速增加。

但是,由于3D-CCFL面板價格一路走低,造成上游面板廠商虧損嚴重,3D-CCFL面板會在下半年大幅減產,清理庫存,部分廠商的采購目標將回歸主流3D-LED面板。根據捷孚凱(GfK中國)100城市零售監測數據顯示,2011年9月,3D-CCFL電視市場份額從8月的30%下跌至16%。3D-CCFL電視有可能成為3D電視普及之路的曇花一現。

圖五

3D品牌格局改變,內資跑贏外資

2010年初,以索尼、三星為首的外資彩電品牌開始將3D電視作為獲取市場份額的首要戰略目標,從最初三星搶奪半壁江山,到索尼在2010年南非世界杯后,依靠“3D WORLD”的宣傳攻勢一度占據51%的市場份額,外資平板品牌成為2010年中國3D電視市場的絕對主導者。

今年上半年以來,隨著創維、海信等國產品牌在3D電視,特別是中低端3D電視領域積極布局,中國3D電視的主導權已經從三星、索尼等韓日品牌轉移到本土品牌手中。2011年第2季度,特別是“五一”黃金周期間,中國品牌3D電視憑借新品、促銷等市場活動的拉動,掀起了一股銷售熱潮,國產品牌首次超越外資品牌,市場份額達到59%,3D電視市場的品牌格局已經改變,如圖六所示。

據預測,到年底,3D電視的市場占有率還將進一步上升,而國內品牌的優勢將進一步凸顯。

圖六

主動快門式和被動偏光式展開3D技術之爭

3D電視進入市場以來,主動快門式3D技術占領了絕大部分市場,很長時間內主動快門式3D技術是在市面上見到的唯一的3D電視顯示技術。然而,自LG發布“偏光式”3D技術后,這一局面被攪亂,以LG為代表的“偏光式”和以三星為代表的“快門式”3D技術展開了一輪技術之爭。截至2011年第3季度,被動偏光式后來居上,超過主動快門式,占據了整個3D電視市場份額的53%。

造成這一局面的主要原因是偏光式3D電視在價格上優勢明顯,如圖七所示。

在國內彩電企業利潤整體攤薄、資金鏈吃緊,甚至出現少數企業面臨虧損的狀況時,企業必須找到新的利潤增長點。因此,許多國內廠商倒戈加入“偏光式”陣營,加大了對偏光式3D產品的投入,通過低價格,讓新產品快速普及市場,最終搶占市場份額。

國內企業的“倒戈”,使得“偏光式”取得了階段性的勝利。但作為“快門式”技術的支持者,三星、索尼、夏普在全球彩電技術領域舉足輕重的地位,以及對上游面板的控制,使得主動快門式3D電視仍會保有一定的市場份額,3D技術之爭仍將繼續。

圖七

未來展望:3D電視市場占有率將繼續提升,成為電視機的標配功能

經過一年多的發展,3D電視已逐漸被消費者所接受,市場份額穩步提升。

根據捷孚凱(GfK中國)預計,2012年3D液晶電視全國銷售總量為1000萬臺,銷售額為320億元,市場占有率將達到25%。

由于3D電視在市場的快速增長,3D技術已經成為各大彩電廠商必須掌握的技術。隨著產業規模不斷擴大,生產成本不斷降低,3D電視的價格將繼續逼近普通液晶電視,趨于平民化。

雖然主動快門式和被動偏光式技術日漸普及,但是兩者各有優缺點,并不能完全兼顧到3D電視在畫面顯示和觀看舒適度等方面對用戶的影響,3D技術的完善亟待改善,3D技術陣營的對壘仍將持續。

3D硬件顯示設備已經逐漸成熟,但內容的缺乏仍是制約3D技術發展的瓶頸。雖然部分地方電視臺已經開播了3D頻道,但其覆蓋面相對較窄,消費者期望的3D視覺享受僅僅局限在國外為數不多的幾部電影中。只有有效解決了3D片源問題,3D電視才能得到真正的普及。

目前,國家廣電總局已經將3D電視制播能力作為“十二五”期間重點規劃項目,提出了“十二五末期將開播10個3D頻道”的發展目標。國家的大力推動將為3D電視的普及提供最強大的助力,3D技術將成為電視機的標配功能。

策略建議

從當前3D電視的發展情況來看,雖然3D電視逐漸走向普及化道路,但其所面臨的困難也不容小覷:國內尚無3D播出的模式和相關標準;缺乏固定的3D節目和播出頻道導致片源的欠缺;3D技術仍處在探索階段,長時間觀看可能引發的不適感等問題仍然是廣大消費者詬病所在。各大廠商應繼續加大對3D技術研發的投入,改善3D電視觀看質量與舒適度。

裸眼3D將是3D技術的最終發展趨勢。裸眼3D既可改變目前3D技術全都需要佩戴專用眼鏡的繁瑣,也可以有效解決長時間觀看3D節目可能出現的視疲勞感。但是,目前裸眼3D技術還停留在新產品展示階段,技術不夠成熟,用戶體驗效果也不是很理想,因此并沒有大規模產品投入市場。各大廠商不應只局限于對需要佩戴眼鏡觀看的3D技術的關注,也要加快完善對裸眼3D技術的開發與布局,并重視觀看舒適度的問題,不管是裸眼還是非裸眼,要以消費者需求為前提,開發出更適合觀看立體效果的3D影像技術。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃