ƽ���ҕʹ�à�r

2006��������ƽ���ҕ�w�ٰl(f��)չ��һ�꣬�N�����_(d��)���˴���ȵ����L��ͬ�rCRTҲ�^�m(x��)���������N������ˮƽ����ô��2007����ƽ���ҕ��һ�ΔU��l(f��)չ�ęC�������x���cҺ�����g(sh��)�϶����Mһ���l(f��)չ���졣�S��ƽ���ҕ�Ј����MҎ(gu��)ģ���^�m(x��)���a(ch��n)�I(y��)������Ҳ���Mһ�����{(di��o)�����ںϣ��������ڸ������ҵ��Ј��Ы@�ø���İl(f��)չ�C����

1��ƽ���ҕ��ͥ�����ʼ�ʹ������׃��

�������҂��n�}�M��ƽ���ҕ�B�m(x��)�Ե��Ї��������Mڅ���{(di��o)���о��Y(ji��)����������06����о���ƽ���ҕ������ͻ����8%��Һ���ҕ�������_(d��)��5.5%�����x�ӓ����ʄt��(w��n)����3%����ȥ��ͬ�ڷքe���L1.4%��0.1%��Һ�����L�ٶ����@���ڵ��x�ӣ����c���y(t��ng)CRT�ҕ��ȸ��w����Ȼ�^�͡�������IJ���Ј���ƽ���ҕҪ��ʹ�ã��ԕ���(j��ng)�^�L�r�g�������L��ƽ���ҕ�ռ�����

�����Įa(ch��n)�I(y��)�l(f��)չ�ĽǶȿ���ƽ���ҕ�ڳ����Ј����ռ��ڿ���߀Ҫ���m(x��)3-5�꣬���м�ͥ�����ʌ����m(x��)���L���ռ�����a(ch��n)Ʒ��(x��)���ڵ��M�̌�ȡ�Q�ڼ��g(sh��)���غ��Ј������Ġ�r���F(xi��n)�A�θ���I(y��)���a(ch��n)Ʒ��(x��)�ֵ�̽�����ܼ��g(sh��)���غ��Ј���(d��o)���Ӱ��Բ��߂�V���Ј����A(y��)Ӌ�ռ�������ƽ���ҕ�Ñ��Qُ���g������ʽӭ���a(ch��n)Ʒ��(x��)�ָ����r����

|

| ���M�ߌ���ƽ���ҕ��ʹ�ÃA�� |

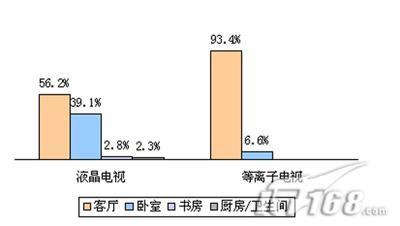

������ʹ���������棬���ھ�ס��e�͔[��λ�����ص�Ӱ푣�Һ���ҕ�͵��x���ҕ�γɽ��ޣ������γ�ʹ�Ã�(y��u)�ݡ���(sh��)��(j��)�@ʾ��74.8%�����M�߰�ƽ���ҕ���ڿ͏dʹ�ã�22.8%�����M�߰�ƽ���ҕ�����P�ң�����3%������ƽ���ҕ��Ҫ�ڕ������l(w��i)���gʹ�á������x�Ӯa(ch��n)Ʒ�Ŀ͏d�[�ű����_(d��)����95%����Һ��58%���ı�������ߴ��ڼ�ͥҕ �ĵ�λ�õ��@�F(xi��n)��Һ���ҕ�t��ȫ������a(ch��n)��ռ��(j��)���Ŀ͏d�P�ҵ������l(w��i)���g���Ј����g��

2.ƽ���ҕ���м�ͥʹ�ÝM���׃��

������(j��ng)�^�B�m(x��)���{(di��o)���о��l(f��)�F(xi��n)���S��ƽ���ҕ���M�����ӣ��������M�ߌ���ُ�Iƽ���ҕ�ĝM��̶ȅs���½�څ�ݡ�������(sh��)�U��������⣬�ڲ��M�����ؼ�(x��)���У��҂����������^�����棬�����ԣ���Ч�ȿ��A(y��)�ȿ��Ƶȷ��涼���ڲ�ͬ������ؓ(f��)���u�r���Ă�(c��)��������M�����xُ�a(ch��n)Ʒ�^������ȱ����Ч�����Եı��^����K��(d��o)���a(ch��n)Ʒ�IJ��M�⡣

�����҂�ͬ�rע����S��ƽ���ҕ�ı�������ߣ��ۺ����(w��)���}���ڳɞ�һ���V���P(gu��n)ע��Ԓ�}��ƽ���ҕ�������y���M�øߡ��]�нy(t��ng)һҎ(gu��)��Ӱ������M��ُ�I�ğ��飬�������Ј��l(f��)չ����KԽ�l(f��)�F(xi��n)���䌍�y(t��ng)һ���ۺ����(w��)Ҏ(gu��)�����ڱ��С�

�������M���A(y��)��ُ�I�Q������

�����{(di��o)�Д�(sh��)��(j��)�@ʾ����δ��һ���(n��i)�A(y��)��ُ�I��늵����M��ͥռ�ӱ�������15%�������A(y��)����2006���(n��i)ُ�I�ҕ�C�����M��ռ45%���ڳ������M���A(y��)��ُ�I��(sh��)��(j��)��Һ���͵��x���ҕ���x�����֮����CRT�ҕ���҂�ͬ�r�����M���J(r��n)֪��ُ�I�����M���˷�����

1.ƽ���ҕ�a(ch��n)Ʒ�J(r��n)֪׃��

��������(j��)�Ї�����̕�������(w��)Ժ�l(f��)չ�о������Ј���(li��n)�ϽM�ɵ��Ї�����Ј�(li��n)���{(di��o)���n�}�M�����ġ�06���Ї�ƽ���ҕ�������M�������r��07���Ї�ƽ���ҕ�Ј��A(y��)�y��桷��(sh��)��(j��)�@ʾ�����M�ߌ�ƽ���ҕ���J(r��n)֪��������ߣ��mȻҺ���J(r��n)֪����Ȼ���ڵ��x�ӣ�����89%�����M��ͬ�r��ʾ����ͨ�^�й�ֱ�ӷֱ�Һ���ҕ�͵��x���ҕ�ą^(q��)�e���䌦�ɷN�a(ch��n)Ʒ���J(r��n)�R������ý�w�����͙�(qu��n)���y�u��

�����S����(sh��)���ҕ��(bi��o)��(zh��n)�wϵ��u����ˮ�棬��(j��ng)�^ý�w���������M�ߌ���(sh��)���ҕ�J(r��n)֪�̶�������ߣ����Mһ���{(di��o)���о��@ʾ������(sh��)���M�ߌ���(sh��)����̖�h(hu��n)������(sh��)���ҕ��ʽ�����˽⣬�J(r��n)֪�̶���Ȼ������w��

| ���M�ߌ�ƽ���ҕ��ُ�I�����Ǻ����� |

2.���M��ُ�I��(d��o)����

�����Ї�ƽ���ҕ�a(ch��n)�I(y��)��(j��ng)�^��(sh��)��İl(f��)չ�����M���ѽ�(j��ng)ᘌ�ƽ���ҕ�a(ch��n)Ʒ�γ���һ�����xُ�A����(j��)�B�m(x��)���{(di��o)���о����҂��������M�A��?q��)��?d��ng)ǰ���M�߷֞飬Ʒ�ƌ�(d��o)���ͣ��r���(q��)���ͣ�������ҕ�ͣ����������ͺ�ȫ���P(gu��n)ע����N�����������Ј���Ҫ��Ⱥ���M��͡�

������2006��ƽ���ҕ�Ј��ϣ��������������M�߳��F(xi��n)�^��Uչ������3C��(bi��o)��(zh��n)�Ͱl(f��)չ������Ȼģ����ǰ����a(ch��n)Ʒ���ܻ��Lԇ�����ɹ�������(sh��)���M�ߌ��ҕ�a(ch��n)Ʒ�Ķ�λ�ѻؚw���|(zh��)����Ч�Ȼ�������һ�Εr�g���ɞ��������M�A��

ƽ���ҕ�Ј������B(t��i)�ݷ���

�������Ј������B(t��i)�ݷ��棬�����Ј����ٔU�����L�����c���@����I(y��)������Ҫ��ռ�I(l��ng)�Ј����~�������Ј���λ��Ŀ��(bi��o)���r������2006��������ɣ���ͬ�ߴ�Һ���ҕƽ���N�ۃr������30%���ϣ������a(ch��n)Һ���a(ch��n)Ʒ�����^�����⣬���YƷ�ƺ͵��x�Ӯa(ch��n)Ʒ�r��Ҳ������һ���{(di��o)����

|

| ƽ���ҕ�Ј������Ї���(n��i)Ʒ����Ȼ��������(y��u)�� |

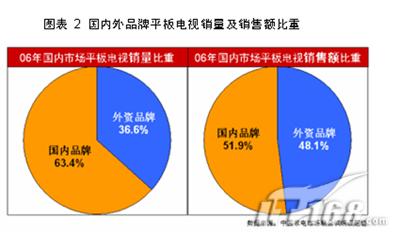

����2004��֮ǰ������(n��i)ƽ���ҕ�Ј�Ҏ(gu��)ģ�^С�������YƷ�ƅsռ��(j��)�˽�80%���Ј����~��2004���Ժ��a(ch��n)Ʒ��Ѹ�������Ј����~ȫ�泬�^���Y��2005�����γ���ȫ�෴��Ʒ�Ƹ�֣����YƷ���N�����~�Hռ20%�ࡣ����06�����YƷ���ڃr��Ʒ�ƶ����F(xi��n)���ˏ������ĸ�����������(n��i)Ʒ���N����(y��u)�������p�٣��N���~�c���Y��I(y��)�����ஔ(d��ng)�����a(ch��n)Ʒ�Ƶ�Ҏ(gu��)ģ��(y��u)��δ�ܳ�ְl(f��)�]��2007�����YƷ���Ј����~߀���Mһ�������Ŀ��g��

ƽ���ҕ�Ј��l(f��)չڅ��

څ��һ��ƽ���ҕ�������п��ܷž����������Ј�ֵ������

�����ڽ�(j��ng)�v���B�m(x��)����������L֮����(n��i)����ƽ���ҕ�Ј��������_(d��)��һ��Ҏ(gu��)ģ��2007��ƽ���ҕ���������L�_ʼڅ�����A(y��)Ӌ����(n��i)�Ј�ȫ������750�f�_��ռ���в���Ј������40%������Һ���ҕ�������������@����2005������240�f�_�����x���ҕ����ƽ��(w��n)����2005������25�f�_��һ������ƽ���ҕ�����ѽ�(j��ng)����څ�ڷ�(w��n)����δ�����(n��i)ƽ���ҕ�������L�IJ�����Ҫ�����ڶ������������Ј��������I(y��)֮�g�ĸ�����Ҫ�w�F(xi��n)���������ĸ���������������ɢ�����YƷ�ƕ��r�o��ȫ�浽�_(d��)�����ڇ���(n��i)Ʒ�ƌ��F(xi��n)Ҏ(gu��)ģͻ�ơ�

څ�ݶ�����ߴ�a(ch��n)Ʒ������������

�������S���M�Ј��a(ch��n)Ʒ����څ�ݵİl(f��)չ���҂�����ߴ�Ķ��xҲ�ڰl(f��)����׃������32Ӣ�����ϣ���37Ӣ�����ϣ��ٵ�40Ӣ�����ϣ�Ҳ��ӳ�����M�ߌ���ߴ��늏��ҵ�����څ�����ڴ�ߴ�Һ���������a(ch��n)����ߴ�Һ���ҕ�ăr���½�څ�����@��������40Ӣ�����ϵĴ���Ļ�Ј�Һ���͵��x����չ�_���ҵĸ��������x���ҕ������،��S����35%���ң�ռ����ƽ���ҕ�����15%����

څ��������(sh��)�֘�(bi��o)��(zh��n)�wϵ���γ��ƄӔ�(sh��)�֮a(ch��n)Ʒ�l(f��)չ

�����S��25헔�(sh��)���ҕ���P(gu��n)��(bi��o)��(zh��n)������?zh��n)�ݔ�?bi��o)��(zh��n)���Ƴ���������(sh��)�֘�(bi��o)��(zh��n)�wϵ�ѽ�(j��ng)�u�u����ˮ�档�M��ƽ���ҕ�Ĕ�(sh��)�֊ʘ��l(f��)չ������Ȼ�������ʣ��������ij��m(x��)�ƄӺ���I(y��)�ļ��g(sh��)̽���������ڼӿ�l(f��)չ��(sh��)�ַ���ƽ���ҕ�a(ch��n)Ʒ���ڽ�����ĩ��CESI������ͨ�^�����@ʾ����(bi��o)��(zh��n)��ƽ���ҕ�a(ch��n)Ʒ��TCL���L�硢���¡��B�A�����ա����š��|֥����(chu��ng)�S���������I(y��)���ж����̖ͨ�^�J(r��n)�C�����S��08��W�\��ʽʹ�Ô�(sh��)���ҕ�D(zhu��n)�����Ƚ���07�ꌢ�γɔ�(sh��)���ҕ�����Mڅ�ݣ��@Ҳ���ɞ���I(y��)���������c��

څ���ģ�������Ļ���K�ˮa(ch��n)Ʒ��Ӱ��½����ɱ����ʹ̼��a(ch��n)�I(y��)�l(f��)չ

|

| ���Ό��K�˵�Ӱ���u�p�� |

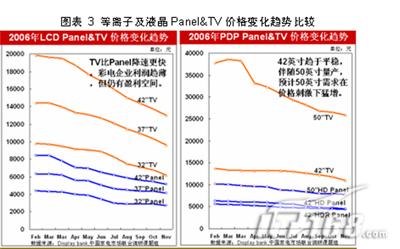

������(sh��)��(j��)�@ʾ��ƽ���ҕ�������Ј��������ң��������w�������r�����@������ƽ���ҕ���C�ɱ������½������w������ƽ���ҕ�N�ۃr���½�څ�ݱ��������@����2006 �������ף���ͬ�ߴ�Һ���ҕƽ���N�ۃr������30%���ϣ�����32Ӣ���42Ӣ�罵�����ǽӽ�40%�����x���ҕ�r������ƽ��(w��n)����42Ӣ���Ҳ�н�20%�Ľ��������N�ߴ�ƽ���ҕ�У�50Ӣ����x���ҕƽ���N�ۆr�½��~������^1�fԪ���F(xi��n)���ѽ�(j��ng)�ӽ�25000Ԫˮƽ�����@�ӵăr��̼��£��A(y��)Ӌ2007��������������

����ͬ�r�҂�����ƽ���ҕ�r���½������h(yu��n)�h(yu��n)���^��Ļ�r���½����ȣ��@Ҳ�Ă�(c��)���f�������C������I(y��)���ɱ��Ŀ�������������������Ļ�YԴ�r��IJ��ӌ����CӰ���һ���p������I(y��)�����c��������Ļ��������������D(zhu��n)�ơ�

�������������߬F(xi��n)����(w��)Ժ�l(f��)չ�о������Ј���(j��ng)���о�������n�}�M���Σ����������漰���Ĕ�(sh��)��(j��)���������(bi��o)���⣬�������ڇ���(w��)Ժ�l(f��)չ�о������Ј������Ї�����̕�(li��n)�ϽM�ɵ��Ї�����Ј�(li��n)���{(di��o)���n�}�M�ṩ���{(di��o)�Д�(sh��)��(j��)��

����ƽ���ҕ

����ƽ���ҕ ��(chu��ng)�Sƽ���ҕ

��(chu��ng)�Sƽ���ҕ

LGƽ���ҕ

LGƽ���ҕ ����ƽ���ҕ

����ƽ���ҕ WAP�֙C��

WAP�֙C�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��