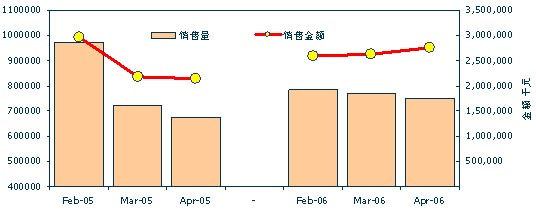

值得慶幸的是,這三個月的銷售降幅明顯低于去年同期的水平。

與銷量下降不同的是,今年2-4月,彩電的銷售額呈現上升趨勢。主要原因還是平板電視的旺銷所致。目前,平板電視所占比重還在上升,四月份平板電視銷量份額上升到20%,去年同期只占到不到9%,這就拉高了整體彩電市場的銷售額。

GfK的零售數據顯示,今年4月對比去年同期,彩電整體銷量上升了11%,銷售額與去年同期對比上升了28%。

GfK的研究人員認為,平板電視的上漲更主要應歸功于液晶電視的上漲。4月份,液晶電視的銷量占比為17%,比去年同期上升11%;相反,等離子電視的占比只上升了1%。可以看到國際廠商如SONY在中國是要重點發展液晶電視而非等離子,其他一些韓系廠商 也可看出將銷售重點越來越放在液晶電視上的趨勢。同時,國內廠商,如TCL等更加重視液晶電視的發展。

GfK的零售數據顯示,去年2—4月市場銷售比重較大的平板電視,以20、30、32、37英寸的產品為主,而今年市場銷售更多的則是32、37、40英寸的產品。由于上游液晶屏生產商的產能及生產線的升級,以及更多地考慮切割的經濟性,使得30英寸平板電視的比重迅速下降,而32英寸及以上產品的供應量大幅提升。隨著液晶屏價格的迅速下降,加上渠道商在銷售終端不斷壓低零售價,使得大尺寸液晶電視最終在市場上迅速普及。今年4月,30英寸及以上產品占比已達到了約68%。

值得注意的是,液晶彩電市場上,有更多的廠商加入到競爭行列,導致市場上彩電品牌眾多。除了原來CRT彩電時代的廠商,另有一些碟機廠商、IT廠商如夏新、新科、AOC等進入了液晶彩電市場,此外,國外一些品牌如雅佳、OLEVIA等進入中國市場。

目前,液晶電視表現出比等離子激烈得多的市場競爭環境。從各品牌推出新型號數量看,今年4月份,液晶市場推出新型號高達71個左右,而等離子推出的新型號只有14個。同時,液晶市場品牌占比更加分散,品牌間份額差距小。從品牌集中度角度看,今年4月,液晶市場排名前三的品牌占有31%的份額,與去年同期35%的數據相比,有明顯的下降;而等離子卻正好相反,其4月份前三品牌的占比高達44%,比去年同期32%的數據,其集中度有了很大的提高。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃