根據洛圖科技(RUNTO)發布的《全球液晶TV面板市場月度追蹤》報告,2025年第一季度,全球大尺寸液晶電視面板出貨量為63.0M片,同環比分別上漲11.5%和4.8%;出貨面積達46.7M平方米,同環比分別上漲13.8%和3.4%。

出貨面積的同比增速大于出貨量,反映了面板出貨平均尺寸向上升級的趨勢。

第一季度,全球液晶電視面板的平均尺寸為49.5英寸,較去年同期增加了0.2英寸,但與去年第四季度相比還是下降了0.4英寸。

環比下降的主要原因是,去年第四季度,受國補政策的刺激,大尺寸面板的需求和盈利狀況顯著占優,因而生產和出貨相對較多;而進入2025年,小尺寸面板需求大幅釋放,向下拉低了平均尺寸;其中出貨總量排名第一的32英寸產品同環比分別增長了25.0%和11.8%。

整體來看,平均尺寸短期內會圍繞50英寸上下波動,長期呈螺旋式上升趨勢。

第一季度,中國大陸的高世代液晶面板產線稼動率處于高位,春節歲修時間明顯少于去年的2周,加之面板廠對Q1面板漲價和經營業績追求的決心,這是出貨量大幅度上漲的核心原因。頭部整機廠商之間在市占率上的提前和充分競爭,同時也是為應對關稅風險而提前備貨,使得各自維持了高水平的面板采購訂單,這是面板出貨量上漲的直接原因。

回顧第一季度,全球液晶電視面板業主要呈現了三大顯著特點:

一、“策略驅動市場”,稼動率遠高去年同期。2025年初的電視終端市場景氣度并不高。只是偏光片缺貨、一線品牌上半年沖量競爭,二線品牌追求開門紅,以及面板廠確保上半年籌謀下半年的經營策略等等不同的出發點共同造就了第一季的面板市場的繁榮。今年3月,面板大廠悉數接近滿產,整體Q1的稼動率維持在85%左右,遠高于去年同期。

二、第一季度的價格曲線是“徐徐上漲”。去年第四季度,盡管價格大致維持不變,但由于大幅減少了促銷專案,實際上,成交價格是上漲的,并逐漸真正靠攏到官方價格。這為2025年Q1的全面上漲做好了鋪墊。最終,整個第一季度,中小尺寸月均漲1美元,中大尺寸月均漲2美元。從歷史經驗來看,價格的“徐徐上漲”避免了大起大落,對于供需雙方,更能接受。

三、超大尺寸趨勢進一步明朗。生產和銷售大尺寸面板對于面板廠來說意味著更多的營收和利潤,同時也利于產能的消耗。今年第一季度,盡管平均尺寸略微下降,但是,75英寸及以上的超大尺寸液晶電視面板出貨量同比大幅增長了45.4%,合并市場份額進一步提升2.6個百分點,達到11.2%。同時,包括98、100、115和116英寸在內的“百寸”產品合并出貨量繼去年Q1同比爆發式增長350.0%之后,今年第一季度同比繼續大幅增長63.8%,并且高速增長趨勢還將延續。

中國電視市場一直以來都是全球大尺寸發展的排頭兵,現已全面進入大屏時代。根據洛圖科技(RUNTO)發布的《中國電視市場品牌第一季度出貨報告》,繼2024年75英寸超越65英寸,成為中國電視終端市場第一大尺寸之后,今年第一季度,75英寸再次以21.5%的銷量市占率穩住了第一的位置。其中,超大尺寸85英寸和100英寸的銷量同比分別增長27.8%和154.6%,份額分別達到9.5%和1.4%。

值得一提的是,今年Q1,無論是中國大陸,還是海外市場,整體電視終端的零售銷量表現得并不如人意,庫存逐漸積累了起來。

一、區域格局:

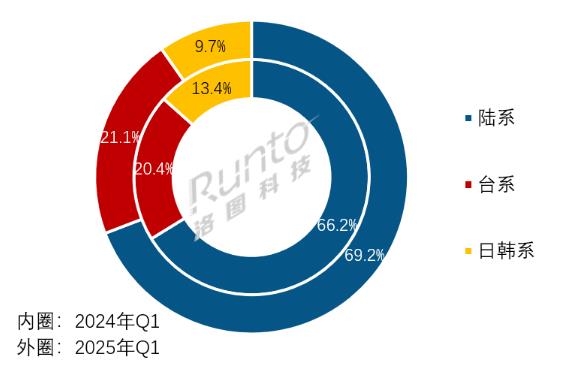

大陸系份額近七成;更高的集中度降低了市場競爭烈度

今年第一季度,大陸系四家面板廠的出貨總量為4355萬片,同環比分別增長16.5%和7.0%,合并市占率為69.2%,比2024年同期提升了2.9個百分點。近七成的市場份額展現了中國大陸在全球液晶面板業的地位。事實上,更高的集中度,也使得市場競爭的烈度有所收斂。

臺系面板廠Innolux(群創)和AUO(友達)在今年第一季度的合并市占率為21.1%,較去年同期小幅上升0.7個百分點,與去年第四季度持平;合并出貨量同環比分別增長15.5%和4.9%。

日韓系面板廠LGD(樂金顯示)和Sharp(夏普)第一季度的合并市占率同環比均有所下滑,分別下滑3.7和1.4個百分點,合計僅占9.7%。兩者在第一季度的份額較去年同期分別下降0.5和3.2個百分點。4月1日,LGD和TCL科技(TCL華星光電母公司)完成了廣州LCD工廠的交割,從今年第二季度起,該工廠的業績將納入TCL華星。自此,在中國(包括大陸和臺灣)廠商之外,全球LCD電視面板業就僅剩一座日系工廠,即位于中國廣州的夏普SDP超視界G10.5工廠。

2025Q1 全球液晶電視面板市場區域結構及變化

二、廠商格局:

八大面板廠兩家出貨量下降;出清并購加速中,“主體集中”趨勢將更顯著

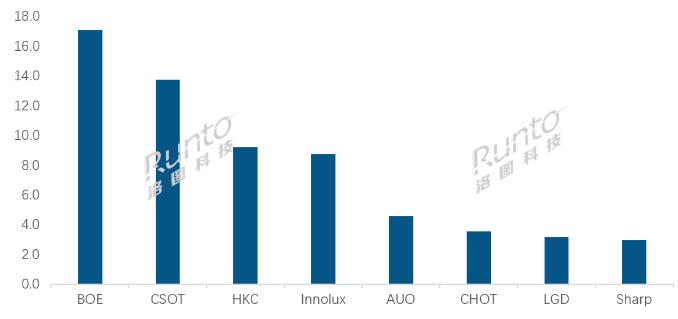

統計范圍內,第一季度,全球八大面板廠中,除了HKC(惠科)和Sharp(夏普)的出貨量同比下降以外,其余六大面板廠均呈現增長態勢。

截至今年3月底,全球液晶電視面板行業的唯一頭部工廠是BOE(京東方),當季出貨約為1710萬片,同比大幅增長29.6%,增幅位居全行業第一,環比亦增長4.7%,市場份額為27.1%,同比大幅提升3.8個百分點。

頸部陣營的年出貨量在3000-5000萬片之間,在今年第一季度,這個陣營中,CSOT(華星光電)、HKC(惠科)和Innolux(群創)三家面板廠的各自地位相對穩定。其中,CSOT從第二季度起,將進入頭部陣營,和BOE并駕齊驅。

大陸面板廠CSOT和HKC第一季度分別出貨約1370萬片和920萬片。CSOT同比增長19.4%,而HKC同比下降1.5%,兩者市占率分別為21.8%和14.6%。

HKC在第一季度出貨量下降的主要原因為材料供應所導致的生產影響,以及主動減少縮減43英寸并增加50英寸產品的供應調整。

臺系面板廠Innolux(群創)第一季度出貨約870萬片,同比增長13.2%;市占率為13.9%,較去年同期增加0.2個百分點。

腰部陣營出現斷檔,剩下的四家面板廠均歸入長尾陣營(年出貨1500萬片左右)。

臺系廠商AUO(友達)Q1出貨量約460萬片,同環比分別增長20.4%和4.9%,市占率為7.2%。

只有一條G8.6產線的大陸廠商CHOT(彩虹光電)Q1出貨量約350萬片,同環比分別小幅增長5.0%和5.5%。4月17日晚間,彩虹股份宣布,計劃通過產權交易所公開掛牌的方式,出售其控股子公司彩虹光電30%的股權。

今年Q1是韓系廠商LGD廣州工廠完成出售前的最后一個季度,出貨量約為320萬片,市場占有率為5.0%。

進入2025年,日系廠商Sharp(夏普)的大尺寸面板產線僅剩下位于中國廣州的超視界G10.5工廠,第一季度的出貨量約為300萬片,同環比分別下降33.1%和4.8%,市占率僅有4.7%,同比大幅下降3.2個百分點。

2025Q1 全球液晶電視面板廠出貨量排名

此外,在本文敘述范圍不包含在內的OLED電視面板方面,第一季度總出貨量為141萬片,同比增長15.9%。其中,LGD出貨WOLED面板約119萬片,SDC出貨QD-OLED面板約22萬片。

三、尺寸格局:

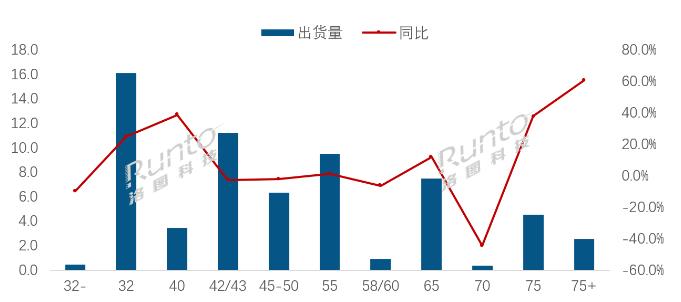

32寸仍為第一尺寸,75+英寸漲幅超六成,泛百寸大屏出貨40萬片

今年第一季度,在主力尺寸方面,中間尺寸43、50和55英寸產品的出貨量同比波動較小,相對平穩;而兩端的以32英寸和40英寸為主的小尺寸,以及以65、75和75+英寸為主的大尺寸產品的出貨量同比均有兩位數的大幅增長,且75+英寸的漲幅超過了六成。

不過,今年第一季度出貨量第一的仍然是32英寸產品,出貨量約1610萬片,同比增長25.0%,市占率為25.6%,較去年同期提升2.8個百分點,在所有尺寸中占比提升最多。

42/43英寸的出貨量在第一季度排名第二,出貨量約1120萬片,同比下降2.6%;市場占有率為17.8%,同比下降2.6個百分點。

32英寸和43英寸兩大主力產品主要由大陸三大面板廠“BCH”生產,合并出貨量的份額均接近七成,BOE相對控盤。

55英寸和65英寸分別排第三和第四,出貨量為約950萬片和750萬片。55英寸出貨量同比小幅增長1.4%,市占率為15.1%,同比下降1.5個百分點;大陸三大面板廠的合并占比達72.6%,其中CSOT相對控盤,Q1出貨約340萬片,占比35.8%。65英寸出貨量同比增長12.0%,市場占有率為11.9%,與去年同期持平;大陸三大面板廠在65英寸的合并出貨量占比達72.4%。

75英寸出貨約450萬片,同比大幅增長37.9%,漲幅排第三,略次于40英寸的38.9%,市場占有率同比提升1.4個百分點,達到7.2%;CSOT和BOE兩大廠商的合并占比高達79.3%。

75英寸以上面板的出貨量約為250萬片,同比大幅增長60.8%,漲幅第一,市占率同比提升1.2個百分點,達到4.0%。

在98英寸及以上的超大尺寸中,包括98、100、115和116英寸(合稱“百寸大屏”)產品的Q1合并出貨量約40萬片,同比大幅增長63.8%,大陸三大面板廠的出貨量份額高達97.3%。

特別注意到,由COST生產的115英寸產品和HKC生產的116英寸產品在Q1的合并出貨量已經接近3000片。

2025Q1 全球液晶電視面板市場尺寸結構及變化

四、未來展望:

面板廠調整經營預期,策略性降低稼動率;預測Q2出貨量同環比雙降

展望后市,在面板價格層面,根據洛圖科技(RUNTO)之前發布的《2025年4月液晶電視面板價格預測及波動追蹤》,在經歷了第一季度的“徐徐上漲”之后,從供需局勢的變化來看,第二季度的價格將全面持平,或在微幅波動中平穩劃水過去。

同時,中國市場的高庫存、618促銷在即,以及海外市場關稅風暴等各種因素,都使得上游面板廠的經營預期從Q1的上漲調整為Q2的維穩。

進入第二季度,國內頭部品牌廠商已經放緩并下修了Q2的采購訂單計劃,面板廠也按慣例降低稼動率,確保供需和諧。洛圖科技(RUNTO)預測,2025年第二季度,全球液晶電視面板市場的出貨量同環比均將下降,降幅在3%-5%范圍之間。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃