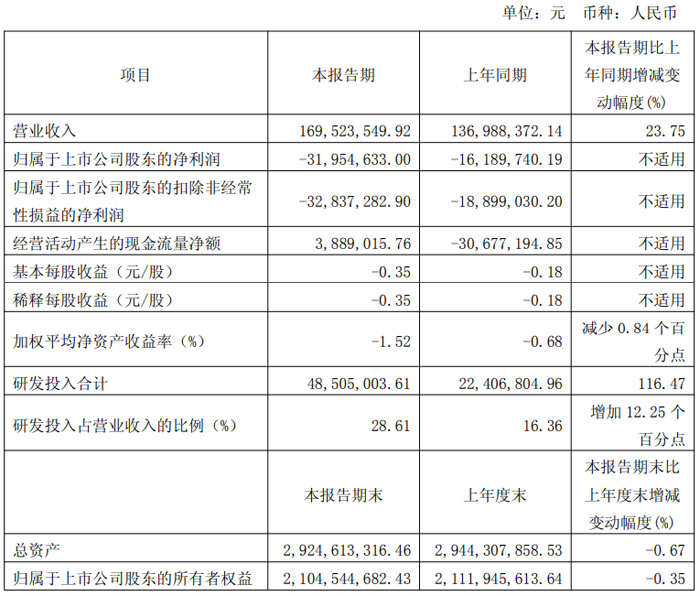

2025 年第一季度,炬光科技整體經營呈現“收入穩健增長、盈利質量改善、戰略投入見效”的特征。公司實現營業收入1.70億元,同比增長 23.75%,環比增長 5%;綜合毛利率修復,較 2024 年全年,2025 年一季度毛利率提升 5 個百分點;經營質量改善,經營性現金流由負轉正。盡管一季度仍處于虧損狀態,但收入增長、毛利率回升、現金流轉正等指標驗證了公司“并購整合+技術深耕”戰略的有效性。

炬光科技2025 年一季度收入增加主要得益于:1、激光光學元器件業務在一季度表現強勁,一方面得益于泛半導體領域的市場需求提升,產品出貨量顯著增加;另一方面,工業光纖激光器泵浦以及光通訊領域的市場需求也呈現出增長趨勢。2、泛半導體制程中游模塊業務,一季度集成電路晶圓退火業務保持良好的增長趨勢,新型顯示激光修復模塊也在穩步推進中。3、醫療健康中游模塊業務,隨著新一代專業激光凈膚模組解決方案產品的推廣,公司已經陸續收到積極的市場反饋,國內外多家客戶訂單量持續增加。4、全球光子工藝與制造服務業務,作為公司新開拓的業務領域,在業務拓展上,持續積極開拓國內外消費電子、一次性內窺鏡及工業應用領域等潛在客戶,重點推廣現有晶圓級微納光學(WLO)、晶圓級堆疊工藝(WLS)及晶圓級透鏡集成(WLI)工藝相關制造服務,成功獲取多個樣品訂單,為后續業務增長奠定基礎。

報告期內,實現歸母凈利潤為虧損3195.46萬元,同比下降97.38%;扣非凈利潤為虧損3283.73萬元,同比下降73.75%。凈利潤下降主要原因:1、管理費用增加,一方面主要系2024 年9 月完成amsOSRAM 光學元器件部分資產的收購后,職工薪酬及其他固定運營成本增加所致;另外,公司實施限制性股票激勵計劃,計提股份支付費用增加所致。2、研發費用增加,主要系2024 年完成兩次并購后,公司聚焦前沿技術的探索與突破、加強基礎研究及布局新型應用領域持續加大研發投入所致。公司更加集中于光通信、消費電子和泛半導體制程解決方案等具備高發展潛力與增長速率的應用領域的研發投入。

泛半導體應用目前給公司的收入貢獻占比接近三成,已成為公司核心增長引擎之一。在泛半導體應用領域,公司供應的產品可以分為上游的光學元器件和中游激光系統兩大類。上游光學元器件以光場勻化器為主,近幾年得益于來自國內、外客戶的需求明顯增加,光場勻化器產品發貨量逐年增加。中游激光系統主要集中在芯片制程和先進顯示兩個行業。在芯片制程領域,自 2023 年起激光退光業務增長強勁,2024年及 2025 年一季度均保持了這個增長態勢,公司在這個領域維持較高的市占率;在先進封裝領域,公司的 LAB 激光輔助鍵合技術相較于傳統方式具有非接觸等優點,目前國外客戶終端驗證效果佳,已進入小批量交付,國內獲得多家客戶的樣機訂單。在先進顯示領域,公司的可變線光斑系統應用于 uLED 和 mini LED 巨量焊接,激光修復模塊批量交付。

泛半導體應用在 2025 年將保持持續增長的態勢,為公司貢獻營收和利潤。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃