4月21日晚間,洲明科技、極米科技、BOE京東方、中光學(xué)、深華發(fā)、天山電子、匯創(chuàng)達、大族激光、聯(lián)得裝備、鳳凰光學(xué)、福光股份、力鼎光電、冠石科技、激智科技、威爾高、卓翼科技、金溢科技17家投影機、MLED、面板、光學(xué)、車載顯示、顯示模組、顯示裝備與顯示材料等顯示相關(guān)企業(yè)相繼發(fā)布2024年年度報告。

在所匯總的17家企業(yè)中,營業(yè)收入有4家實現(xiàn)同比下降,13家實現(xiàn)同比增長,其中增幅超過10%的有8家,超過半數(shù)。有3家歸母凈利潤為虧損,與上年同期相比,有12家實現(xiàn)同比增長,5家同降。有10家實現(xiàn)了營收和凈利雙增長。

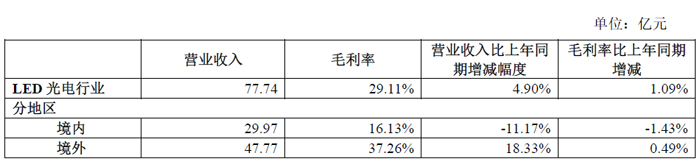

洲明科技:營收77.74 億元,MLED銷售額大幅增長

2024年,深圳市洲明科技股份有限公司成立 20 周年,在復(fù)雜嚴峻的市場環(huán)境中,仍展現(xiàn)出強大發(fā)展韌性,實現(xiàn)營業(yè)收入的穩(wěn)健增長以及海外業(yè)務(wù)的高速增長,彰顯出強大的市場競爭力與持續(xù)發(fā)展能力。

2024年,洲明科技實現(xiàn)營業(yè)收入 77.74 億元,同比增長 4.90%,主要得益于海外業(yè)務(wù)收入的持續(xù)增長、Mini/Micro LED 市場份額的快速提升以及光顯解決方案、 AI 內(nèi)容等業(yè)務(wù)的持續(xù)拓展。在海外市場方面,2024 年公司實現(xiàn)海外營業(yè)收入 47.77 億元,占總營業(yè)收入的 61.45%,同比增長 18.33%,連續(xù)十年出口第一 。海外市場增長顯著,尤其是亞非洲等區(qū)域,公司通過分級營銷網(wǎng)絡(luò)和本地化布局,進一步加強海外營銷體系,擴充更多代理商和分銷商,深化品牌構(gòu)建,深化營銷網(wǎng)絡(luò)布局,進一步提高市場競爭力。在 Mini/Micro LED領(lǐng)域,公司 Mini/Micro LED 顯示銷售額實現(xiàn)大幅增長 。

2024年,洲明科技憑借卓越的自主創(chuàng)新能力、先進制造能力和國際競爭力,成功實現(xiàn)綜合毛利率29.11%,較去年同期上升 1.09 個百分點,主要系毛利率較高的海外業(yè)務(wù)占比提升,同時,公司在下游應(yīng)用場景中積極挖掘高附加值領(lǐng)域,積極進行技術(shù)研發(fā)和市場拓展,公司產(chǎn)品及解決方案附加值逐步凸顯。

2024年,洲明科技實現(xiàn)歸母凈利潤 1.00 億元,較去年同比下降 30.86%,主要有以下 2 個原因:(1) 2024 年度,公司權(quán)益法確認的投資收益虧損 6,103 萬元,主要系公司參股深圳洲明時代伯樂投資管理合伙企業(yè)(有限合伙)所投企業(yè)公允價值變動所致,造成投資損失 6,175 萬元。(2) 2024 年,公司因匯率波動產(chǎn)生的損失為 3,181 萬元,較上年同期增加 損失 1,593 萬元。若剔除投資損益(股權(quán))、匯率所帶來的波動影響,2024 年歸母凈利潤(剔除投資損益(股權(quán))、匯率損失后)為 1. 93 億元,上年同期為 0 .95 億 元,呈現(xiàn)增長態(tài)勢,表明公司核心經(jīng)營業(yè)務(wù)狀況良好。

2024年,洲明科技費用管控初見成效 ,全年期間費用率為 22.16%,較去年同期下降 0.24 個百分點。公司充分借助信息化、數(shù)字化與流程化管理方式,嚴格執(zhí)行費用預(yù)算管理,有效控制各項開支。同時,通過優(yōu)化組織架構(gòu),積極激活組織活力,實施精益管理,挖掘降本潛力。隨著上述舉措的持續(xù)推進,公司期間費用率仍具備進一步優(yōu)化的空間。

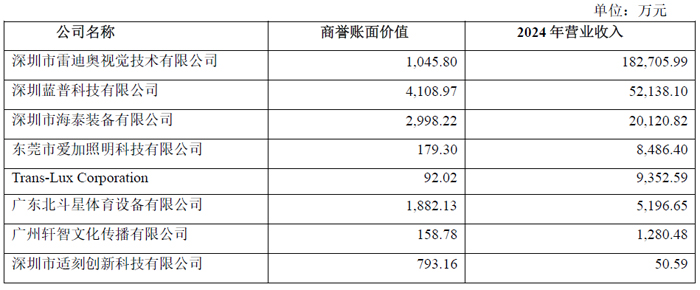

2024 年末,洲明科技商譽賬面價值剩余 1.13 億元,分布在 八 家子公司中,目前,這些子公司運營狀況穩(wěn)健。

在LED 行業(yè), AI 正以獨特方式拓展行業(yè)發(fā)展空間,重新定義市場對 LED 行業(yè)的認知。在 AI 時代,客戶的需求不僅體現(xiàn)在傳統(tǒng) B 端產(chǎn)品的 AI 技術(shù)融合,如 AI 虛擬人,還催生了 C 端產(chǎn)品,如 AI 陪伴助手的新興需求,并進一步延伸至線上線下場景的 AI AGENT 應(yīng)用,為行業(yè)帶來新的發(fā)展機遇。

公司憑借自身的領(lǐng)先技術(shù)和客戶資源,從現(xiàn)有硬件顯示產(chǎn)品、軟件技術(shù)、數(shù)字內(nèi)容積累出發(fā),布局數(shù)字內(nèi)容生產(chǎn)與 IP 打造,搶占 硬件 軟件 內(nèi)容 一體化解決方案的發(fā)展先機,以此提高產(chǎn)品附加值,構(gòu)建業(yè)務(wù)發(fā)展新引擎,推動行業(yè)發(fā)展邁向新高度。

洲明科技AI 智能產(chǎn)品矩陣涵蓋 To C 和 To B 兩大類。 To C 產(chǎn)品主要面向家庭用戶,滿足情感陪伴、娛樂互動及健康照明需求,包括 AI 全息陪伴助手、 AI 交互式數(shù)字魚缸和 AI 護眼臺燈 落地?zé)?規(guī)劃中 等AI 端側(cè)硬件產(chǎn)品; To B 產(chǎn)品則針對文旅、商業(yè)、教育等場景,融合 AI 技術(shù)解決方案,提供沉浸式體驗和智能服務(wù),包括 AI 光堡盒子、全息柜一體機和 LED 展示機器人。所有產(chǎn)品均融合 AI 大模型、數(shù)字人技術(shù),支持多模態(tài)交互、多語種切換及 個性化定制,具備智能語音交互、情感陪伴、內(nèi)容創(chuàng)作等功能,作為光顯領(lǐng)域的 AI Agent 賦能客戶。面對 B 端客戶,公司以 UniAIoT 光顯平臺和自研控制系統(tǒng)為核心,全面擁抱 AI ,實現(xiàn)產(chǎn)品標(biāo)準(zhǔn)化,解決方案多樣化和服務(wù)個性化,并完成一系列技術(shù)儲備和產(chǎn)品開發(fā)。

通過集成公有云 AI 能力(豆包、 deepseek 、訊飛、商湯等)、本地部署 AI 大模型、端側(cè)部署光顯行業(yè)定制 AI 模型,強化公司自身 AI 解決方案能力,并針對性形成數(shù)字展陳解決方案、商業(yè)綜合體解決方案、屏型機器人解決方案、 IP 數(shù)字虛擬人等特定場景解決方案和產(chǎn)品,進一步推 動公司產(chǎn)品及解決方案向產(chǎn)業(yè)鏈中高價值環(huán)節(jié)延伸,賦能千行百業(yè)。

2024年是洲明科技國際渠道深度拓展的元年,公司在海外市場取得顯著成績。2024 年,通過全面開拓渠道,與合作伙伴達成深度市場戰(zhàn)略合作,國際各區(qū)域流通市場取得了明顯突破和增長,同時,公司在海外多地開設(shè)了全新的海外服務(wù)中心,持續(xù)完善海外服務(wù)網(wǎng)絡(luò),進一步提升品牌影響力與市場占有率。公司堅定不移提供全面的產(chǎn)品組合疊加本地化服務(wù)能力的強化,積極開拓 國際二級市場以促進銷量增長、提升市占率。同時持續(xù)開展組織營銷戰(zhàn)役,拓寬營銷路徑,適配國際市場多樣化需求。面對國際市場的新需求與機遇,公司將充分利用多品牌梯隊的廣泛覆蓋和高認知度優(yōu)勢,以洲明主品牌、雷迪奧、藍普三大品牌全面進入各細分市場,形成協(xié)同效應(yīng)和立體作戰(zhàn),提供多樣化的產(chǎn)品和解決方案,滿足不同客戶的需求。

目前,洲明科技海外營銷網(wǎng)絡(luò)主要與當(dāng)?shù)仡^部客戶建立起合作關(guān)系,未來,公司計劃進一步加強海外營銷體系,擴充代理商和分銷商隊伍,下沉至二三線城市挖掘細分客戶,擴大市場覆蓋范圍。此外,公司積極響應(yīng)" 一帶一路"倡 議,沿線國家和地區(qū)的業(yè)務(wù)拓展成果顯著。在 一帶一路 政策的支持下,公司海外業(yè)務(wù)將獲得更廣闊的發(fā)展機遇。

極米科技:營收34.05億元,凈利1.2億元

報告期內(nèi),極米科技股份有限公司實現(xiàn)營業(yè)收入340,460.53 萬元,較上年同期減少4.27%;歸母凈利潤1.2億元,較上年同期減少0.30%;扣非凈利潤9,206.11 萬元,較上年同期增加34.94%。

報告期內(nèi),極米繼續(xù)推進研發(fā)創(chuàng)新戰(zhàn)略和供應(yīng)鏈體系提質(zhì)增效,實現(xiàn)資源高效配置和成本有效控制,提高研發(fā)和生產(chǎn)效率、增強市場響應(yīng)速度,整體推動公司成本管控、效率提升及核心盈利能力穩(wěn)步增強。

技術(shù)與產(chǎn)品層面,極米持續(xù)創(chuàng)新、優(yōu)化產(chǎn)品矩陣,推出了Dual Light 2.0 護眼三色激光、Eagle-Eye 鷹眼計算光學(xué)、全自動云臺等多項創(chuàng)新性技術(shù)。

極米堅持以市場及用戶需求為導(dǎo)向,于報告期內(nèi)發(fā)布便攜投影Play 5、家用旗艦RS 10 系列、輕薄投影Z7X 高亮版及Z6X 第五代等新品;Play 5 在奶茶杯大小的投影機身中內(nèi)置了一體式隱藏云臺,并搭配了“萬象鏡”與“氛圍音箱”等多種玩法,同時滿足消費者對于投影好看、好帶、好玩的要求,該款產(chǎn)品在抖音等電商渠道廣受用戶好評。RS 10 全系產(chǎn)品搭載了公司的護眼三色激光技術(shù),護眼三色激光技術(shù)是公司“寬光譜+窄光譜”光源技術(shù)路線的最新成果,采用極米自主研發(fā)的激光融合光學(xué)架構(gòu),不僅更接近自然光譜以保證舒適護眼的觀影體驗,更是全面提升了亮度、對比度、色域和色準(zhǔn)等影響畫質(zhì)的關(guān)鍵指標(biāo),在畫質(zhì)領(lǐng)先的同時,也讓三色激光擁有了更加健康護眼的體驗。除護眼三色激光外,旗艦產(chǎn)品RS 10 Ultra 還搭載了公司自主研發(fā)的Eagle-Eye 鷹眼計算光學(xué)與全自動云臺等多項創(chuàng)新性技術(shù),引領(lǐng)行業(yè)技術(shù)革新。同時為滿足消費者在不同價格段的多樣化需求,RS 10 系列推出了Mini、Pro 及Ultra 等多種配置版本,以供消費者按需選擇。Play 5 作為Play 3 的迭代產(chǎn)品,夯實了公司在入門級DLP 投影的份額優(yōu)勢,而RS 10 系列提升了公司中高端產(chǎn)品中激光投影占比,公司產(chǎn)品矩陣不斷優(yōu)化。

極米堅定實施品牌出海戰(zhàn)略與全球化業(yè)務(wù)布局,在公司重點開拓的歐洲、日本等市場,公司持續(xù)精進本地化經(jīng)營,不斷完善線下渠道覆蓋,目前公司產(chǎn)品已進入包括Best Buy、Sam’s Club、Walmart、Swisscom、MediaMarkt、Saturn、Fnac、Darty、EICorteIngles、Bic Camera、JB HI-FI、蔦屋家電、友都八喜等在內(nèi)的海外零售渠道。2024年,公司首次推出搭載Google TV(含正版Netflix)系統(tǒng)的海外產(chǎn)品,解決了海外消費者對內(nèi)容端的迫切需求。公司產(chǎn)品在海外市場受到廣泛認可,海外新品AURA 2、MoGo 3 Pro 榮獲歐洲影音協(xié)會EISA(Expert Imaging and Sound Association)大獎,在日本綜合消費電子大賞VGP 2025 評選中,公司產(chǎn)品榮獲14 項大獎。公司內(nèi)置于阿拉丁吸頂燈中的《西瓜游戲》,被移植至任天堂Switch、IOS 等平臺后,迅速贏得全球用戶青睞,2024 年全年該游戲下載量達540 萬,累計下載量已突破1100 萬。西瓜游戲榮獲2024 年任天堂軟件銷量榜單Top 1、Google Play’s Best Game of 2024。

積極拓展新業(yè)務(wù),實現(xiàn)車載業(yè)務(wù)突破。在汽車行業(yè)電動化、智能化發(fā)展趨勢下,車載光學(xué)行業(yè)進入快速發(fā)展階段。在過往投影產(chǎn)品研發(fā)中,公司作為同時具備鏡片、光機和整機自研自產(chǎn)能力的投影企業(yè),在成像光學(xué)領(lǐng)域積累了光學(xué)設(shè)計、環(huán)境感知、人機交互等技術(shù)與專利儲備,在車載投影應(yīng)用場景中具有差異化優(yōu)勢。公司全資子公司宜賓極米在宜賓設(shè)有占地280 畝的生產(chǎn)制造基地,并已獲得IATF 16949 汽車行業(yè)質(zhì)量管理體系符合性認證。

極米積極布局智能座艙、智能大燈等車載投影新業(yè)務(wù),在宜賓生產(chǎn)基地組建了車載投影產(chǎn)品生產(chǎn)線,與整車廠商及產(chǎn)業(yè)上下游開展合作。自2024 年初車載團隊搭建后,便迅速推進車載產(chǎn)品對國內(nèi)外客戶的供應(yīng)鏈導(dǎo)入,截至本報告披露日,公司累計獲得了8 個車載業(yè)務(wù)定點,客戶包括國內(nèi)外知名汽車產(chǎn)業(yè)鏈企業(yè)。未來公司將專注于產(chǎn)品研發(fā)、生產(chǎn)和交付的高效執(zhí)行,同時持續(xù)推動車載顯示解決方案的創(chuàng)新,通過先進的投影技術(shù),不僅為家庭娛樂場景帶來變革,也為智能座艙、車載照明等相關(guān)場景注入更多可能性,提供卓越的智能化體驗。

報告期內(nèi),極米投入研發(fā)費用3.68 億元,報告期內(nèi)新增取得授權(quán)發(fā)明專利80 項,累計已取得發(fā)明專利402 項。

BOE京東方:營收近2000億,凈利超53億

2024年,京東方科技集團股份有限公司實現(xiàn)營收1983.81億元,同增13.66%;歸母凈利潤為53.23億元,同增108.97%;扣非凈利潤為 38.37億元,同增706.60%。

2024年,是京東方邁向下一個三十年的開局之年,也是公司進一步深化改革的關(guān)鍵之年。面對全球形勢復(fù)雜多變、行業(yè)經(jīng)營普遍承壓的外部環(huán)境,全體京東方人不畏艱難、砥礪奮進,用辛勤的耕耘鑄就了公司的豐收之年,業(yè)績重回增長軌道,全年營收近 2,000億。各業(yè)務(wù)也保持高質(zhì)發(fā)展勢頭,半導(dǎo)體顯示業(yè)務(wù)方面, LCD整體及五大主流應(yīng)用產(chǎn)品出貨量、出貨面積繼續(xù)穩(wěn)居全球第一,車載、零售、醫(yī)療、 IoT等創(chuàng)新市場繼續(xù)保持全球領(lǐng)先;柔性O(shè)LED出貨量穩(wěn)步增長,全年出貨近 1.4億片;創(chuàng)新業(yè)務(wù)方面, MLED業(yè)務(wù)經(jīng)營改善明顯,傳感智慧視窗營收同比翻倍增長 智慧醫(yī)工成都醫(yī)院三甲評審順利推進 此外 “N”業(yè)務(wù)持續(xù)蓬勃發(fā)展,在智慧車聯(lián)、超高清顯示、數(shù)字藝術(shù)等細分場景實現(xiàn)突破并打造標(biāo)桿案例,部分業(yè)務(wù)贏得資本市場青睞。

MLED業(yè)務(wù)業(yè)績經(jīng)營向好發(fā)展。MLED持續(xù)完善產(chǎn)業(yè)鏈條,直顯業(yè)務(wù)經(jīng)營改善明顯,COB新產(chǎn)線順利點亮,四面裸眼3D產(chǎn)品獲2024年“柏林設(shè)計獎”,影屏榮獲好萊塢DCI認證;背光業(yè)務(wù)產(chǎn)品競爭力進一步強化,聯(lián)動行業(yè)頭部客戶在NB、MNT、TPC、車載、商顯等細分領(lǐng)域推出多款Mini LED、曲面、異形等高端產(chǎn)品,其中MNT 31.5"產(chǎn)品獲VGP金賞獎,車載首款13.48" 產(chǎn)品量產(chǎn)。

顯示器件領(lǐng)先地位持續(xù)鞏固,不斷夯實發(fā)展優(yōu)勢。LCD主流應(yīng)用出貨量穩(wěn)居全球首位;柔性O(shè)LED器件全年出貨量同比增長顯著,多款高端折疊產(chǎn)品實現(xiàn)客戶獨供。技術(shù)創(chuàng)新引領(lǐng)高端旗艦產(chǎn)品全線升級,產(chǎn)品結(jié)構(gòu)優(yōu)化效果顯著:高端LCD解決方案UB Cell技術(shù)迭代推出黑鉆、黑晶產(chǎn)品,引領(lǐng)高端TV新風(fēng)尚;OLED業(yè)務(wù)聯(lián)合客戶獨家開發(fā)全球首款三折疊產(chǎn)品,開創(chuàng)OLED移動終端產(chǎn)品應(yīng)用新形態(tài)。此外,公司重大項目順利推進,國內(nèi)首條第8.6代AMOLED產(chǎn)線提前封頂,新建第6代LTPO LCD產(chǎn)線首款產(chǎn)品提前點亮,持續(xù)夯實半導(dǎo)體顯示領(lǐng)域競爭優(yōu)勢。

物聯(lián)網(wǎng)創(chuàng)新業(yè)務(wù)深耕細分市場,行業(yè)影響力顯著提升。智慧終端業(yè)務(wù),TV終端中標(biāo)客戶高色域及低能效電視產(chǎn)品;MNT終端Gaming、QHD+、Mini LED高端產(chǎn)品銷量創(chuàng)歷史新高;TPC終端進入核心客戶平板ODM資源池,海外業(yè)務(wù)獲取Google MADA資質(zhì);辦公教育類e-Note產(chǎn)品實現(xiàn)整機自研突破;IoT終端交互白板與拼接屏等細分領(lǐng)域出貨量保持第一。系統(tǒng)方案業(yè)務(wù),智慧金融已累計為全國31個省市區(qū)的4,500+銀行網(wǎng)點提供全方位、多層次的智慧金融解決方案;智慧園區(qū)持續(xù)強化文商旅等園區(qū)細分場景的產(chǎn)品方案能力,已在35個城市落地標(biāo)桿項目50+,服務(wù)客戶700+,推動園區(qū)智能化服務(wù)升級;品牌業(yè)務(wù)持續(xù)深耕會議辦公、數(shù)字展陳、新零售等場景,打造一系列更智慧易用的商顯產(chǎn)品,全面提升品牌影響力。

創(chuàng)新業(yè)務(wù)全面突破,持續(xù)打造行業(yè)典范。精電強化與主流自主品牌的戰(zhàn)略合作,與奇瑞共建聯(lián)合創(chuàng)新顯示實驗室;大尺寸OLED產(chǎn)品獲得國內(nèi)頭部新勢力的平臺化定點項目;海外市場拿下頭部客戶Mini LED + Oxide集成模組平臺化定點項目;能源科技營收、凈利實現(xiàn)雙增長,新能源電站投建同比增長超50%,獲得合同能源管理服務(wù)5A級、節(jié)能行業(yè)企業(yè)信用3A級兩項行業(yè)最高榮譽,在全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)正式掛牌;中祥英為泛半導(dǎo)體行業(yè)提供工業(yè)軟件、智慧廠務(wù)、工業(yè)AI等產(chǎn)品和服務(wù),自研產(chǎn)品在半導(dǎo)體晶圓、半導(dǎo)體封測、膜材、新能源汽車、電池、光伏等多個行業(yè)持續(xù)取得突破;中聯(lián)超清聚焦超高清數(shù)字化賽道,推出超清政企顯示終端、國產(chǎn)化智能航顯終端、U-Station超高清播控終端等三款核心產(chǎn)品,成功打造亮馬河鉑宮閘、澳門美高梅數(shù)字藝術(shù)博物館等一系列標(biāo)桿項目,助力中國國家話劇院《蘇堤春曉》第二現(xiàn)場項目入選文旅部2024文旅數(shù)字化創(chuàng)新全國“十佳案例”,國家大劇院數(shù)字藝術(shù)展項目入選 “2024年度視聽系統(tǒng)典型案例”。

截止 2024年,京東方累計自主專利申請量超 10萬件,年度新增專利申請中發(fā)明專利超90%,海外專利超 33%,并連續(xù) 7年躋身 IFI美國專利授權(quán)排行榜 TOP 20,連續(xù) 9年進入WIPO全球 PCT專利申請 TOP 10。 產(chǎn)品與技術(shù)方面 全球首款 “Z”字形三折疊屏量產(chǎn)交付開創(chuàng) OLED產(chǎn)品新形態(tài); UB Cell技術(shù)迭代推出黑鉆、黑晶產(chǎn)品,引領(lǐng)高端 TV新風(fēng)尚;多項創(chuàng)新成果榮獲國家科學(xué)技術(shù)獎和 SID、 CES、 IFA等行業(yè)大獎。此外,京東方主動擁抱人工智能技術(shù)催生的浪潮 正式發(fā)布 “AI+”戰(zhàn)略 并適配 “AI+”戰(zhàn)略落地的組織機制 積極推進AI在生產(chǎn)制造、產(chǎn)品創(chuàng)新、經(jīng)營管理等方面的創(chuàng)新應(yīng)用和賦能增效,全方位夯實企業(yè)發(fā)展根基。

中光學(xué):營收17.85億元,同降17.87%

2024年度,中光學(xué)集團股份有限公司實現(xiàn)營業(yè)收入17.85億元,較去年同期下降17.87%;歸母凈利潤虧損3.70億元,較去年同期下降49.19%。

公司以先進光學(xué)感知、成像、顯示、照明為主線,圍繞“軍用光電、汽車光電、IT 光電” 三大領(lǐng)域,瞄準(zhǔn)“微納光學(xué)、功能鍍膜、新光源數(shù)字微顯示、車聯(lián)網(wǎng)智能交互汽車光電、光電偵察與智慧安防系統(tǒng)”五大業(yè)務(wù),打造“六大中心” ,加快新元件(先進光學(xué)元組件)、新鏡頭(光學(xué)鏡頭與模組)、新整機(光學(xué)引擎與投影機)、新系統(tǒng)全產(chǎn)業(yè)鏈布局 。主要業(yè)務(wù)包括精密光學(xué)元組件、光電防務(wù)、智慧安防、光學(xué)微顯示、汽車光電及其核心部件。

光學(xué)元組件產(chǎn)品:主要分布在數(shù)碼光學(xué)、薄膜光學(xué)、安防車載光學(xué)與特種光學(xué)四個細分領(lǐng)域,產(chǎn)品主要應(yīng)用于數(shù)字投影機、數(shù)碼相機、智能手機、智慧安防產(chǎn)品等,主導(dǎo)產(chǎn)品是透鏡、棱鏡、鏡頭、光機等。光學(xué)精密零組件規(guī)模化生產(chǎn)能力和薄膜等關(guān)鍵裝備水平處于行業(yè)領(lǐng)先地位。近年來,公司加快向非球面、自由曲面元件、微納光學(xué)超表面等轉(zhuǎn)型升級。

投影顯示產(chǎn)品具備基于DLP、1LCD、3LCD、LCoS 方案投影顯示產(chǎn)品的設(shè)計、生產(chǎn)及檢測能力,主營產(chǎn)品包括投影整機及光學(xué)引擎、光學(xué)鏡頭等核心部件。

近年來,公司加大微顯示技術(shù)在汽車智能座艙、汽車智能大燈、車載HUD 等領(lǐng)域的研發(fā)拓展和產(chǎn)業(yè)化應(yīng)用,突破了偏振消雜光、防陽光倒灌、LED 調(diào)光、雙焦面成像、電機低噪音控制、虛實融合算法等關(guān)鍵技術(shù),順利完成高性能PGU 與新一代AR‐HUD 總成開發(fā),獲得客戶定點并順利交付。

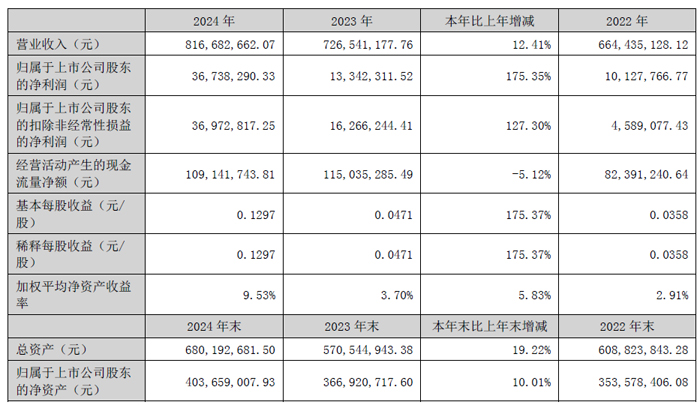

深華發(fā):營收8.17億元,顯示業(yè)務(wù)同增22.95%

2024年度,深圳中恒華發(fā)股份有限公司實現(xiàn)營業(yè)收入8.17億元,較去年同期增加12.41%;利潤總額4051.82萬元,較去年同期增長119.85%;凈利潤3673.83萬元,較去年同期增長175.35%。

深華發(fā)主要從事定制化液晶專顯產(chǎn)品的研發(fā)、設(shè)計、生產(chǎn)和銷售。公司在液晶專顯領(lǐng)域擁有較為完善的產(chǎn)品結(jié)構(gòu),在細分市場具備較強的競爭優(yōu)勢。

視訊業(yè)務(wù)全年實現(xiàn)營業(yè)收入7.13億元,比去年同期增加22.95%,視訊事業(yè)部在報告期內(nèi)對產(chǎn)品結(jié)構(gòu)做了相應(yīng)調(diào)整,持續(xù)開發(fā)中高端產(chǎn)品,同時在維持原有客戶的基礎(chǔ)上不斷開發(fā)新客戶,加強盈利型客戶的維護;對內(nèi)進一步優(yōu)化成本費用,根據(jù)客戶端的成本調(diào)整情況,及時傳導(dǎo)并有效的與上游各供應(yīng)商進行成本優(yōu)化落地。2024年全年實現(xiàn)銷售液晶顯示器131萬臺。

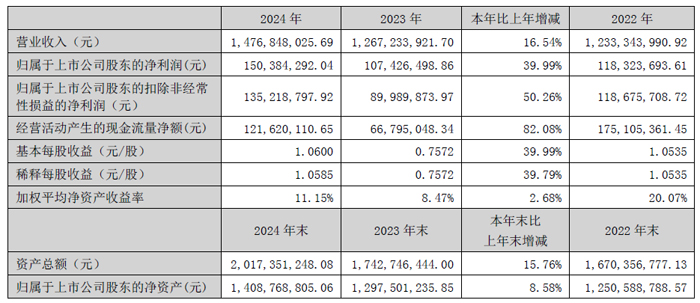

天山電子:營收14.77億元,同增16.54%

報告期內(nèi),廣西天山電子股份有限公司實現(xiàn)營業(yè)收入14.77億元,同比增長16.54%;歸母凈利潤1.50億元,同比增長39.99%;扣非凈利潤1.35億元,同比增長50.26%;經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額12,162.01萬元,同比增長82.08%。截至報告期末,公司總資產(chǎn)達到201,735.12萬元,同比增長15.76%;歸屬于上市公司股東的凈資產(chǎn)合計140,876.88萬元,同比增長8.58%;加權(quán)平均凈資產(chǎn)收益率為11.15%,同比增加2.68個百分點。

公司營業(yè)收入及凈利潤較上年同期實現(xiàn)雙增長,且凈利潤增長率顯著高于營收增長率,主要原因是:一方面,公司通過持續(xù)的技術(shù)創(chuàng)新與服務(wù)能力升級,在乘用車及兩輪摩托車車載電子產(chǎn)品領(lǐng)域取得突破性進展,相關(guān)訂單呈現(xiàn)快速增長態(tài)勢;另一方面,憑借一站式專業(yè)顯示解決方案的競爭優(yōu)勢,公司通過產(chǎn)業(yè)鏈延伸增強客戶黏性,深挖客戶產(chǎn)品需求,使得工業(yè)控制及自動化、智能家居等應(yīng)用領(lǐng)域的產(chǎn)品銷售均實現(xiàn)顯著增長;此外,公司持續(xù)加大在顯示模組、觸控模組、方案板、復(fù)雜模組整合產(chǎn)品、非顯薄膜按鍵產(chǎn)品以及車載電子等新產(chǎn)品的技術(shù)研發(fā)、工藝改造和創(chuàng)新投入,通過釋放產(chǎn)能、優(yōu)化產(chǎn)品結(jié)構(gòu)及材料成本,深化推進降本提效的專項工作,提升了公司經(jīng)營效益。

報告期內(nèi),公司在車載顯示領(lǐng)域?qū)崿F(xiàn)顯著增長。依托炫彩紋理、IML面板工藝、大尺寸TFT顯示屏、反射型TFT顯示屏、超大尺寸/異形蓋板、雙屏顯示組合模組、3D熱壓彎曲蓋板顯示屏、車載窄邊框點膠工藝顯示屏、多向防窺隱私型液晶模組、壓鑄一體成型結(jié)構(gòu)液晶模組、3A處理防眩低反防污高亮型液晶模組、VA+多色漸變彩膜液晶模組等創(chuàng)新技術(shù),其VA+TFT組合屏、TFT模組成功拓展至兩輪車儀表、乘用車/商用車儀表、工程機械及特種車輛儀表、后排娛樂屏等全場景應(yīng)用,成功配套比亞迪、東風(fēng)、長安等頭部車企。公司現(xiàn)具備3.5-17.3寸全尺寸覆蓋能力,量產(chǎn)雙連屏、曲面屏及壓鑄結(jié)構(gòu)模組,通過OCA/OCR全貼合技術(shù)實現(xiàn)熄屏一體黑、防窺顯示等效果,滿足耐高溫、抗沖擊、高亮度、高對比度以及防UV等終端廠商對產(chǎn)品的性能的要求,并支持AG/AR/AF/Anti-FOG、熄屏一體黑顯等表面處理工藝。未來將聚焦平臺化開發(fā)策略,強化大尺寸觸顯一體化、反射型TFT等前沿技術(shù)布局,加速拓展智能座艙顯示解決方案,搶占汽車智能化產(chǎn)業(yè)升級紅利。

公司依托單色液晶顯示屏/顯示模組、彩色液晶顯示模組和觸摸屏的產(chǎn)品矩陣體系,通過動態(tài)調(diào)整募投項目精準(zhǔn)卡位市場趨勢,基于車載電子工業(yè)控制及自動化、智能家居、民生能源等領(lǐng)域日益增長的需求,將“光電觸顯一體化模組建設(shè)項目”投資額從10,636.56萬元調(diào)增至19,050.29萬元,重點推進靈山基地車載顯示屏/模組、復(fù)雜模組及中大尺寸顯示模組等高端產(chǎn)線建設(shè),同時將“檀圩基地”定位為單色模組柔性化生產(chǎn)基地,通過產(chǎn)線搬遷與設(shè)備升級加速了高附加值產(chǎn)品的產(chǎn)能釋放和實現(xiàn)雙基地協(xié)同效應(yīng)。目前,“光電觸顯一體化模組建設(shè)項目”已部分進入批量生產(chǎn)階段,尚處于產(chǎn)能爬坡期,同時,靈山基地新建生產(chǎn)廠房力爭在2025年底完成項目建設(shè),以保證光電觸顯一體化模組項目的順利實施。

報告期內(nèi),研發(fā)團隊聚焦車載電子與復(fù)雜模組智能終端兩大戰(zhàn)略方向,在車載高可靠性FOB綁定、車載防窺顯示、車載3D熱壓彎曲蓋板顯示屏、車載一體式壓鑄外觀件模組、LC可變光式防眩后視鏡模組、AMOLED模組、Android方案板、智慧串口顯示模組、屏顯驅(qū)動+結(jié)構(gòu)復(fù)雜模組、MiniLED背光觸顯模組、異形觸控面板、大尺寸觸控模組等核心技術(shù)的基礎(chǔ)上,著力推進MiniLED背光觸顯模組、Android方案板等高附加值產(chǎn)品,并計劃通過異形觸控面板、大尺寸觸控模組等核心技術(shù),提供軟硬件一體化的整體解決方案,覆蓋ARM、MCU、HDMI等多種整機方案。同時,在智慧串口顯示模組、LC可變光式防眩后視鏡模組的研發(fā)工作亦同步取得一定進展。

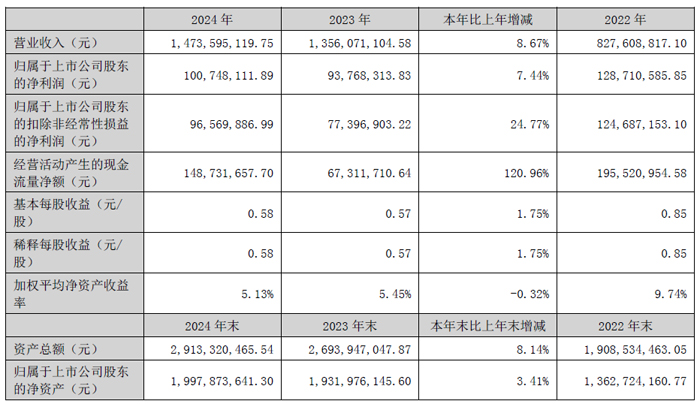

匯創(chuàng)達:營收14.74億元,同增8.67%

報告期內(nèi),深圳市匯創(chuàng)達科技股份有限公司實現(xiàn)全年營業(yè)收入和利潤微幅上漲,2024 年實現(xiàn)營業(yè)收入14.74億元,同比增長8.67%;實現(xiàn)歸母凈利潤10,074.81 萬元,同比增長7.44%。

報告期內(nèi),信號傳輸元器件及組件實現(xiàn)銷售收入63,984.67 萬元,同比增長22.79%。主要系受政策補貼推動,“以舊換新”政策增加手機品類,智能手機需求顯著復(fù)蘇,以及公司收購信為興后,精密按鍵開關(guān)與信為興的精密連接器、五金屏蔽罩等業(yè)務(wù)在精密加工領(lǐng)域的優(yōu)勢相互促進,實現(xiàn)研發(fā)、客戶、供應(yīng)鏈多角度協(xié)同,主要產(chǎn)品的出貨量穩(wěn)定增長。

報告期內(nèi),導(dǎo)光結(jié)構(gòu)件及組件實現(xiàn)銷售收入36,689.99 萬元,同比下降9.08%。雖然全球筆記本電腦因需求放緩和庫存調(diào)整而增速放緩的趨勢已得到緩解,庫存修正和需求疲軟已經(jīng)趨于正常,但由于產(chǎn)品降價及需求復(fù)蘇不明顯,公司筆記本電腦背光模組的銷售收入略有下降。報告期內(nèi),為應(yīng)對業(yè)務(wù)發(fā)展瓶頸,頭部品牌已相繼推出AIPC 旗艦產(chǎn)品,公司也在不斷升級背光產(chǎn)品技術(shù)路徑以適應(yīng)市場需求,尤其是產(chǎn)品超薄化發(fā)展、自動設(shè)備改造成本降低和MiniLED/RGB筆記本電腦鍵盤背光被市場所接受,筆記本電腦鍵盤背光的細分領(lǐng)域的市場競爭格局較穩(wěn)定,公司是該細分行業(yè)內(nèi)的領(lǐng)先企業(yè),相信在AIPC 和更新?lián)Q代的需求驅(qū)動之下,將對拉動公司筆電背光模組的需求具有積極作用。

報告期內(nèi),新能源結(jié)構(gòu)組件實現(xiàn)銷售收入5,368.20 萬元,同比增長239.00%。主要系公司CCS 產(chǎn)品收到儲能領(lǐng)域客戶訂單,生產(chǎn)與交付順利進行中。同時,公司長期關(guān)注新能源領(lǐng)域,接觸到意向新客戶后,將與客戶共同開展調(diào)查評估、驗廠考察、樣品測試等認證程序,緊跟新能源領(lǐng)域的技術(shù)迭代趨勢,以點帶面的規(guī)劃公司在新能源領(lǐng)域的產(chǎn)業(yè)布局,預(yù)計今年也會帶來一定的收入增長。

報告期內(nèi),代工業(yè)務(wù)實現(xiàn)收入27,584.47 萬元,同比下降13.61%。主要系公司代工多為智能家居產(chǎn)品,因經(jīng)濟形勢導(dǎo)致的該部分產(chǎn)品需求承壓,在周期性的產(chǎn)品去庫存及同質(zhì)化競爭導(dǎo)致的內(nèi)卷情形下,代工業(yè)務(wù)毛利率較低且業(yè)務(wù)增速放緩,經(jīng)公司管理層決策,未來公司將修剪業(yè)務(wù)枝蔓,裁撤非核心業(yè)務(wù),聚焦公司戰(zhàn)略性業(yè)務(wù),優(yōu)化公司整體業(yè)務(wù)結(jié)構(gòu)。

報告期內(nèi),扣非凈利潤9,656.99 萬元,同比增長24.77%,主要系公司核心業(yè)務(wù)毛利率穩(wěn)定,且公司堅持市場導(dǎo)向和創(chuàng)新驅(qū)動,深化內(nèi)部管理,推進降本增效和流程優(yōu)化工作,采取多項措施合理控制各項成本與費用。

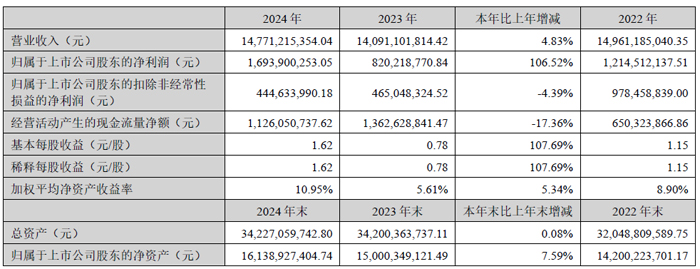

大族激光:營收147.71億元,凈利16.94億

2024 年年度,大族激光科技產(chǎn)業(yè)集團股份有限公司營業(yè)收入147.71億元,營業(yè)利潤18.16億元,歸母凈利潤16.94億元,扣非凈利潤4.45億元,分別較上年同期增減4.83%、120.61%、106.52%、-4.39%。

報告期內(nèi),公司信息產(chǎn)業(yè)設(shè)備業(yè)務(wù)實現(xiàn)收入54.86 億元,同比增長43.73%。其中,消費電子設(shè)備業(yè)務(wù)實現(xiàn)營業(yè)收入21.43 億元,同比基本持平。PCB 設(shè)備業(yè)務(wù)實現(xiàn)營業(yè)收入33.43 億元,較去年大幅增長104.56%。

報告期內(nèi),半導(dǎo)體設(shè)備(含泛半導(dǎo)體)業(yè)務(wù)實現(xiàn)營業(yè)收入17.75 億元,同比下降16.55%。半導(dǎo)體產(chǎn)業(yè)方面,SiC 晶錠激光剝片研磨一體機、激光解鍵合設(shè)備、去膠顯影機、去膠剝離機等多種量產(chǎn)設(shè)備取得業(yè)內(nèi)大客戶正式訂單。公司持續(xù)加大研發(fā)投入,完成DDS 冷擴機、SDTT 透膜隱切機等多種設(shè)備的研發(fā)工作,并成功實現(xiàn)第四代半導(dǎo)體金剛石激光有效剝片,填補了國內(nèi)在該領(lǐng)域的技術(shù)空白。以顯示面板為代表的泛半導(dǎo)體行業(yè)景氣度持續(xù)回升,下游客戶新項目陸續(xù)開始招投標(biāo)工作,相關(guān)訂單相較去年有所增長。公司推進激光切割、鉆孔,激光修復(fù),激光剝離等設(shè)備的技術(shù)升級和性能改善,成功研發(fā)、生產(chǎn)多款顯示行業(yè)國內(nèi)首臺設(shè)備,打破面板前段及中段工藝進口設(shè)備的壟斷,取得國內(nèi)首臺前段核心制程設(shè)備訂單,單臺設(shè)備金額超過5,000 萬元,激光修復(fù)機、平板顯示器基板切割機多次中標(biāo)京東方AMOLED(柔性)生產(chǎn)線項目,獲得行業(yè)龍頭客戶的廣泛認可。

報告期內(nèi),通用工業(yè)激光加工設(shè)備業(yè)務(wù)實現(xiàn)營業(yè)收入59.71 億元,同比增長7.64%。其中,高功率激光切割設(shè)備實現(xiàn)營業(yè)收入29.63 億元,同比增長26.67%;高功率激光焊接設(shè)備業(yè)務(wù)實現(xiàn)營業(yè)收入4.24 億元,同比下降31.01%。

截至2024 年12 月31 日,公司總資產(chǎn)3,422,705.97 萬元,負債1,672,952.78 萬元,歸屬于母公司的所有者權(quán)益1,613,892.74 萬元,資產(chǎn)負債率48.88%。

2024 年年度經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額112,605.07 萬元、投資活動產(chǎn)生的現(xiàn)金流量凈額35,381.62 萬元,其中構(gòu)建固定資產(chǎn)、在建工程等支出139,441.63 萬元,籌資活動產(chǎn)生的現(xiàn)金流量凈額-266,881.38 萬元,現(xiàn)金及現(xiàn)金等價物凈增加額-116,465.99 萬元。

報告期內(nèi),公司主營業(yè)務(wù)運行平穩(wěn),經(jīng)營業(yè)績較上年同期實現(xiàn)小幅增長,得益于消費類電子市場回暖及新能源汽車電子技術(shù)升級,疊加AI 服務(wù)器在內(nèi)的算力產(chǎn)業(yè)鏈的強勁需求,公司控股子公司大族數(shù)控(股票代碼:301200)PCB 行業(yè)專用設(shè)備市場需求及經(jīng)營業(yè)績均較上年度出現(xiàn)大幅增長。詳見本節(jié)二、報告期內(nèi)公司從事的主要業(yè)務(wù)。

報告期內(nèi),公司完成了控股子公司大族思特的控股權(quán)處置,公司持有大族思特股權(quán)比例由70.06383%降低至4.54676%,大族思特不再納入公司合并報表范圍,此次交易增加歸屬于母公司的凈利潤89,007.71 萬元,此項收益屬非經(jīng)常性損益。

截至2024 年12 月31 日,公司擁有的有效知識產(chǎn)權(quán)8,949 項,其中各類專利共6,617 項,著作權(quán)1,296 項,商標(biāo)權(quán)1,036 項。

聯(lián)得裝備:營收13.96億元,同增15.63%

報告期內(nèi),深圳市聯(lián)得自動化裝備股份有限公司實現(xiàn)營業(yè)總收入13.96億元,較上年同期增長15.63%;實現(xiàn)歸母凈利潤2.43億元,較上年同期增長37.06%。

公司主要從事新型半導(dǎo)體顯示智能裝備、汽車智能座艙系統(tǒng)裝備、半導(dǎo)體封測設(shè)備、新能源設(shè)備的研發(fā)、生產(chǎn)、銷售及服務(wù)。公司主要產(chǎn)品包括綁定設(shè)備、貼合設(shè)備、偏貼設(shè)備、覆膜設(shè)備、檢測設(shè)備、大尺寸/超大尺寸TV 整線設(shè)備、移動終端自動化設(shè)備、汽車智能座艙系統(tǒng)組裝設(shè)備、Mini/Micro LED 芯片分選設(shè)備、擴晶設(shè)備、真空貼膜設(shè)備、巨量轉(zhuǎn)移設(shè)備、高精度拼接設(shè)備、半導(dǎo)體倒裝設(shè)備、固晶設(shè)備、AOI 檢測設(shè)備、引線框架貼膜設(shè)備、鋰電池模切疊片設(shè)備、電芯裝配段及pack 段整線自動化設(shè)備。

公司所產(chǎn)半導(dǎo)體顯示自動化模組設(shè)備可廣泛應(yīng)用于平板顯示器件中顯示模組,主要是TFT-LCD、OLED、Mini LED、Micro LED 顯示模組等相關(guān)零組件的模組組裝生產(chǎn)。借助模組組裝設(shè)備生產(chǎn)的平板顯示器件及相關(guān)零組件,是包括VR/AR/MR、智能穿戴、智能手機、移動電腦、平板電視、液晶顯示器、汽車電子在內(nèi)的新興消費類電子產(chǎn)品和其他需要顯示功能的終端產(chǎn)品。公司的模組組裝設(shè)備已成功進入汽車電子領(lǐng)域的應(yīng)用中,成為大陸汽車電子的全球供應(yīng)商,為公司未來的發(fā)展路徑穩(wěn)扎穩(wěn)打,堅定夯實了公司長遠發(fā)展的基礎(chǔ)。

在半導(dǎo)體設(shè)備領(lǐng)域,公司專注于研發(fā)、制造、銷售半導(dǎo)體后道工序的封裝測試設(shè)備,已完成研發(fā)COF 倒裝共晶、共晶固晶、軟焊料固晶、AOI 檢測、引線框架貼膜和檢測等設(shè)備。基于在半導(dǎo)體固晶機領(lǐng)域的研發(fā)基礎(chǔ)、工藝積累和人才優(yōu)勢,公司已經(jīng)具備蘸膠、共晶、軟焊料、點膠、倒裝等固晶機工藝技術(shù),同時在半導(dǎo)體材料的細分領(lǐng)域,引線框架生產(chǎn)檢測設(shè)備上也有布局,已批量交付引線框架貼膜機、引線框架AOI 檢測機等。公司也在積極調(diào)研和拓展晶圓級等先進封裝制程和第三代半導(dǎo)體相關(guān)裝備。公司深化智能制造裝備領(lǐng)域戰(zhàn)略布局,構(gòu)建多個業(yè)務(wù)領(lǐng)域,2024 年,公司在保持原有設(shè)備業(yè)務(wù)穩(wěn)步發(fā)展的基礎(chǔ)上,積極創(chuàng)造并把握新能源設(shè)備領(lǐng)域的發(fā)展機遇。后續(xù)公司將加快推進鋰電池設(shè)備領(lǐng)域和鈣鈦礦設(shè)備領(lǐng)域的技術(shù)研發(fā)和市場開拓,形成產(chǎn)品競爭優(yōu)勢,實現(xiàn)公司新的利潤增長點。

報告期內(nèi),公司的研發(fā)投入總額為12,075.14 萬元,占營業(yè)收入8.65%。報告期內(nèi),公司在大尺寸面板模組組裝領(lǐng)域持續(xù)創(chuàng)新,得到行業(yè)與客戶的肯定,科研成果取得良好進展。公司研發(fā)的G8.6 代用貼膜設(shè)備實現(xiàn)了首次向中前段設(shè)備生產(chǎn)市場滲透,打破國外公司壟斷實現(xiàn)國產(chǎn)替代,最終實現(xiàn)平板顯示器件生產(chǎn)線整合,進一步提升了公司的產(chǎn)品競爭力和市場占有率。此外,公司也加大投入半導(dǎo)體設(shè)備領(lǐng)域的研發(fā),目前已經(jīng)完成半導(dǎo)體倒裝設(shè)備研發(fā)并已實現(xiàn)訂單,給公司提供了進入更大市場的機會,形成產(chǎn)品競爭優(yōu)勢,成為公司新的利潤增長點。

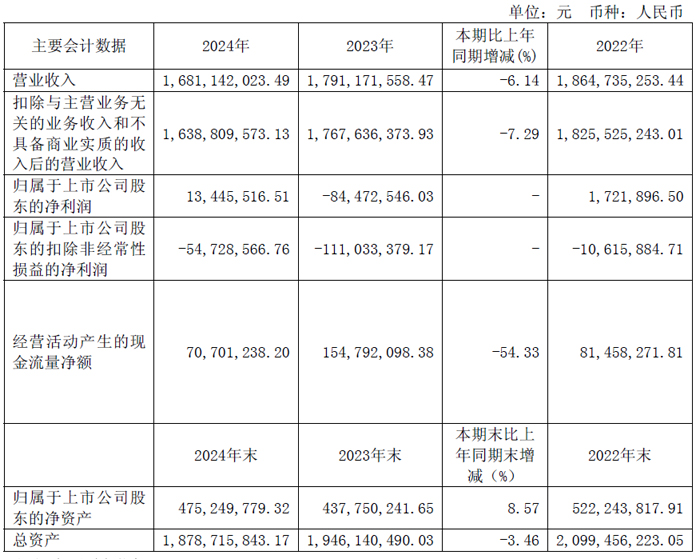

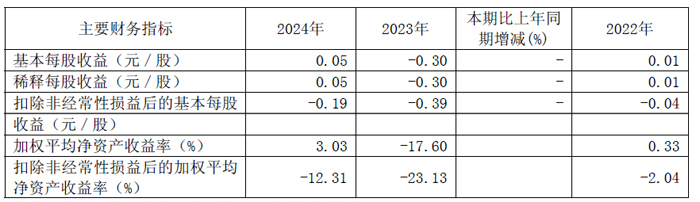

鳳凰光學(xué):營收16.81億元,同降6.14%

2024 年度,鳳凰光學(xué)股份有限公司聚焦光學(xué)和智能控制兩大領(lǐng)域,堅持以客戶為導(dǎo)向,加快新業(yè)務(wù)布局培育,積極拓展國際國內(nèi)市場,加強精細化管理,報告期內(nèi)營業(yè)總收入16.81 億元,同比下降6.14%;歸母凈利潤1344.55 萬元,實現(xiàn)業(yè)績扭虧為盈。

面對經(jīng)濟環(huán)境不確定性增加、市場競爭日益激烈等嚴峻考驗,公司始終著眼新質(zhì)生產(chǎn)力和高質(zhì)量發(fā)展,堅持加大技術(shù)研發(fā)投入,成功開發(fā)出多款具有競爭優(yōu)勢的核心產(chǎn)品。光學(xué)業(yè)務(wù)成功研發(fā)了連續(xù)變焦、超高像素、超大靶面的多款光學(xué)鏡頭產(chǎn)品,推動顯微鏡產(chǎn)品從普教走向醫(yī)療與工業(yè)領(lǐng)域的拓展。控制器產(chǎn)品成功開發(fā)了大功率電機控制器及延伸產(chǎn)品,且完成了無電解電容風(fēng)機驅(qū)動控制算法和無感流體泵多維矩陣曲線模型算法開發(fā),解決了產(chǎn)品應(yīng)用的痛點。

報告期公司轉(zhuǎn)讓鳳凰新能源9.106%股權(quán)和出售XR 業(yè)務(wù),進一步集中資源聚焦發(fā)展光學(xué)和智能控制兩大領(lǐng)域,持續(xù)推進光電產(chǎn)品業(yè)務(wù)的融合發(fā)展。

報告期內(nèi),光學(xué)產(chǎn)品業(yè)務(wù)實現(xiàn)主營業(yè)務(wù)收入8.67 億元,光學(xué)業(yè)務(wù)占主營收入52.90%。報告期內(nèi),控制器業(yè)務(wù)實現(xiàn)主營業(yè)務(wù)收入5.22 億元,控制器業(yè)務(wù)占主營收入31.87%。報告期內(nèi),鋰電芯業(yè)務(wù)實現(xiàn)主營業(yè)務(wù)收入2.50 億元,鋰電芯業(yè)務(wù)占主營收入15.23%。

鳳凰光學(xué)是一家擁有六十年歷史的綜合光學(xué)元件及產(chǎn)品的生產(chǎn)商,近年來成為集研發(fā)、設(shè)計、制造一體化的精密加工、光學(xué)組件國內(nèi)重要供應(yīng)商,主要產(chǎn)品包括光學(xué)組件、精密加工、光學(xué)儀器等。光學(xué)組件主要用于安防視頻監(jiān)控、車載、紅外及機器視覺等領(lǐng)域;精密加工包括金屬結(jié)構(gòu)件精密加工和光學(xué)鏡片精加工,主要用于照相機、投影機、車載等領(lǐng)域;光學(xué)儀器主要產(chǎn)品為各類光學(xué)顯微鏡,主要用于普教、工業(yè)、研究院所等領(lǐng)域。

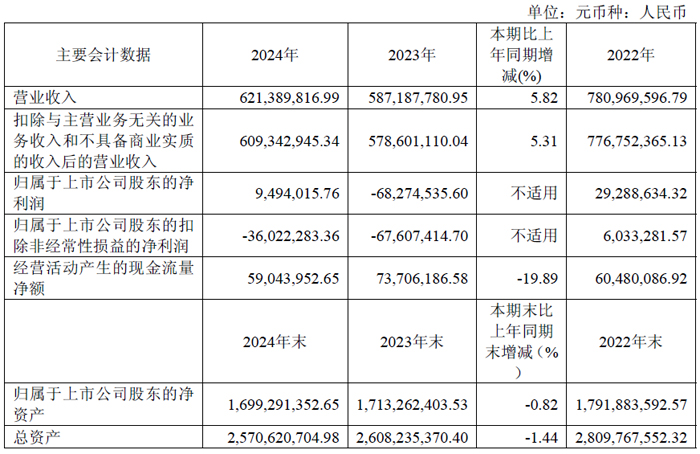

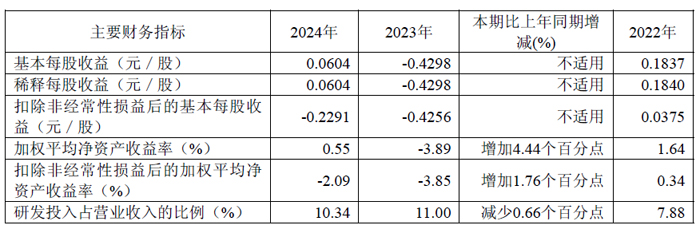

福光股份:營收6.21億元,扭虧為盈

2024 年,福建福光股份有限公司實現(xiàn)營業(yè)收入6.21億元,同比增長5.82%;歸母凈利潤949.40 萬元,實現(xiàn)扭虧為盈;息稅折舊攤銷前利潤15,165.81 萬元,同比增長222.03%,創(chuàng)歷史新高。

福光股份同步推進定制、非定制產(chǎn)品業(yè)務(wù),強化多元化競爭優(yōu)勢。定制產(chǎn)品業(yè)務(wù)上,公司進一步提高規(guī)模化、標(biāo)準(zhǔn)化生產(chǎn)能力,加大成本控制優(yōu)勢,提高批產(chǎn)項目收入金額,實現(xiàn)營業(yè)收入14,635.64 萬元,同比增長113.26%,創(chuàng)歷史新高;非定制產(chǎn)品業(yè)務(wù)上,公司積極拓展應(yīng)用市場,打造全場景產(chǎn)品矩陣,其中光學(xué)元件及其他實現(xiàn)營業(yè)收入8,399.78 萬元,同比增長7.95%。

本年度福光股份積極優(yōu)化產(chǎn)品結(jié)構(gòu),并嚴格執(zhí)行成本控制:主營業(yè)務(wù)毛利率為24.38%,改變下滑趨勢,顯著回升,較上年增加4.60 個百分點,其中定制產(chǎn)品收入大幅增長促使產(chǎn)品結(jié)構(gòu)中高毛利率產(chǎn)品的收入占比提高,非定制光學(xué)鏡頭毛利率提高至19.64%,較上年增加8.52 個百分點。本年度在收入、毛利上升的同時,公司職工薪酬占營業(yè)收入比例30.33%,較上年減少1.27 個百分點;期間費用中,除折舊攤銷、股份支付費用外的費用總額較上年同比下降1.90%。

本年度福光股份繼續(xù)保持高強度研發(fā)投入,積極應(yīng)對技術(shù)迭代風(fēng)險,研發(fā)費用率達10%以上,獲評“中國產(chǎn)學(xué)研合作創(chuàng)新示范企業(yè)”(中國產(chǎn)學(xué)研合作促進會認定)等榮譽;截止2024 年12 月31日公司擁有995 項專利及軟件著作權(quán),其中發(fā)明專利518 項,2024 年新增授權(quán)專利153 項,其中發(fā)明專利104 項,充分彰顯公司的創(chuàng)新實力。

雙輪驅(qū)動,深化業(yè)務(wù)布局。定制產(chǎn)品業(yè)務(wù)上,緊跟下游客戶需求恢復(fù),加大業(yè)務(wù)力度,大客戶數(shù)量及金額均較上年增加,其中無人系統(tǒng)相關(guān)產(chǎn)品收入增量明顯且產(chǎn)品線由可見光拓展至紅外載荷;成功中標(biāo)某邊海防項目,負責(zé)生產(chǎn)含鏡頭、相機控制模塊、激光測距組件的光電系統(tǒng)。非定制產(chǎn)品業(yè)務(wù)上,公司深入挖掘應(yīng)用市場,打造全場景產(chǎn)品矩陣,2024 年車載鏡頭、紅外鏡頭、機器視覺鏡頭、光學(xué)元件等營業(yè)收入均較上年增加。公司自主研發(fā)的車載鏡頭收到5 份開發(fā)定點通知,并順利通過知名汽車零部件供應(yīng)商驗廠。紅外鏡頭方面,無人機相關(guān)產(chǎn)品收入顯著增加,同時順利布局車載領(lǐng)域并完成送樣。2024 年應(yīng)用Micro LED 技術(shù)的AR 眼鏡投影光機銷售量較上年翻兩番,呈現(xiàn)快速增長趨勢。

福光股份“非定制產(chǎn)品”主要包含安防鏡頭、車載鏡頭、紅外鏡頭、機器視覺鏡頭、投影光機等,廣泛應(yīng)用于平安城市、智慧城市、物聯(lián)網(wǎng)、車聯(lián)網(wǎng)、智能制造、AR/VR 等領(lǐng)域。

報告期內(nèi),福光股份新申請專利85 項,獲得授權(quán)專利153 項,其中發(fā)明專利104 項、實用新型專利49 項。

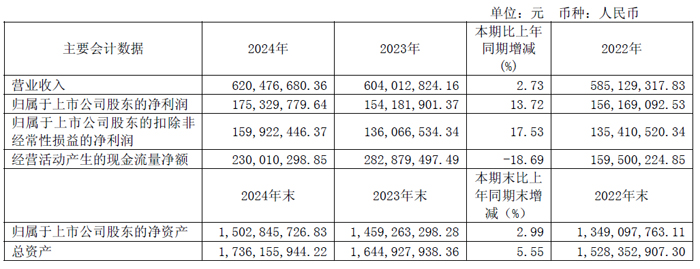

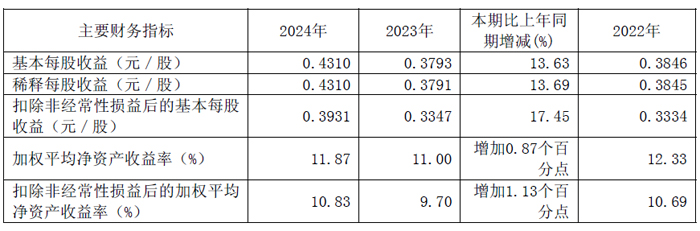

力鼎光電:營收6.21億元,同增2.73%

報告期內(nèi),廈門力鼎光電股份有限公司實現(xiàn)營業(yè)收入6.21億元,比上年增長2.73%。實現(xiàn)歸屬上市公司股東的凈利潤1.75億元,比上年增長13.72%,公司本年度業(yè)績狀況總體穩(wěn)中有進。

力鼎光電自成立起專注于光學(xué)鏡頭產(chǎn)業(yè),擁有設(shè)計、生產(chǎn)、銷售完整的業(yè)務(wù)體系和豐富的行業(yè)經(jīng)驗,能夠為安防視頻監(jiān)控、車載鏡頭、機器視覺、智能家居、視訊會議、無人機、VR/AR 設(shè)備、運動DV、動作捕捉、3D Sensing、計算機視覺等下游應(yīng)用領(lǐng)域客戶提供專業(yè)的光學(xué)成像解決方案和高品質(zhì)的光學(xué)鏡頭產(chǎn)品。

力鼎光電光學(xué)鏡頭產(chǎn)品主要出口至中國香港、中國臺灣、日本、韓國、歐盟、美國、加拿大、泰國等國家和地區(qū),主要客戶有捷普集團、群光電子、時捷集團、偉創(chuàng)力、SVI 等全球知名電子產(chǎn)品制造商或品牌商。公司“EVETAR”品牌在國際光學(xué)鏡頭市場已成為高質(zhì)量、高性價比代名詞,擁有較高知名度、美譽度。

力鼎光電的產(chǎn)品主要以玻璃鏡頭為主,主要應(yīng)用領(lǐng)域集中在中高端安防視頻監(jiān)控和新興消費類電子、車載鏡頭及機器視覺等領(lǐng)域,終端品牌客戶以下游細分領(lǐng)域中國際知名一線廠商為主。

報告期內(nèi),力鼎光電前期在專業(yè)安防監(jiān)控及車載領(lǐng)域布局的定制客戶項目已開始放量,填補了前述因消費板塊而下降的收入,并提升了公司整體收入。總體上,公司高端定制化、跨應(yīng)用領(lǐng)域多品種的市場策略,以及公司優(yōu)異開發(fā)能力,使公司能通過其他細分領(lǐng)域的沉淀項目或全新項目保障業(yè)績穩(wěn)定,展現(xiàn)出較強的抗風(fēng)險能力,并有機會實現(xiàn)公司業(yè)績進一步增長,報告期內(nèi),公司實現(xiàn)主營業(yè)務(wù)收入62,036.95 萬元,比上年同期增長2.72%。同時,公司積極優(yōu)化內(nèi)外資源配置,不斷改善工藝,持續(xù)優(yōu)化流程,動態(tài)調(diào)整生產(chǎn)營運策略,嚴格執(zhí)行預(yù)算管理,一系列增效降本措施促進公司運營成本有效下降,報告期內(nèi),公司主營業(yè)務(wù)成本35,273.72 萬元,比上年同期減少2.01%。以上綜合導(dǎo)致公司報告期內(nèi)主營業(yè)務(wù)毛利率比上年度增加2.74 個百分點。

報告期內(nèi),境外客戶持續(xù)及時回款,力鼎光電美元貨幣資產(chǎn)儲備增加,美國本土前期多次加息,美元存款利率較高,增厚了公司本期利息收入,公司財務(wù)費用中的利息收入為2,333.51 萬元,比上年同期增長160.92%。報告期內(nèi),美元兌人民幣匯率仍主要表現(xiàn)為美元相對升值,公司財務(wù)費用中的匯兌收益為986.92 萬元,比上年同期增長238.91%。美元貨幣資產(chǎn)的宏觀金融市場情況,為公司本年度業(yè)績增長發(fā)揮了積極作用。

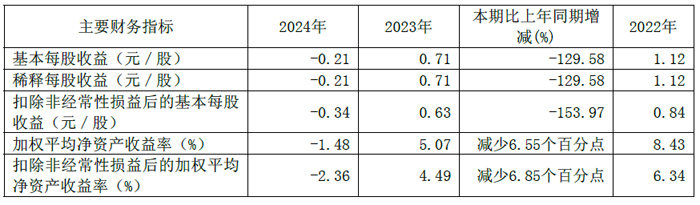

冠石科技:營收13.59億元,同增51.95%

2024 年度,南京冠石科技股份有限公司實現(xiàn)營業(yè)總收入13.59億元,比上年同期增長51.95%;實現(xiàn)營業(yè)利潤虧損26,021,994.17 元,比上年同期下降147.65%;實現(xiàn)歸母凈利潤虧損15,455,120.37 元,比上年同期下降129.60%;實現(xiàn)扣非凈利潤虧損24,749,185.01 元,比上年同期下降153.49%;研發(fā)費用55,275,593.52 元,比上年同期增加41.92%。

冠石科技偏光片產(chǎn)品以矩形偏光片為主,加工能力覆蓋11 英寸至100 英寸各類大小規(guī)格型號,產(chǎn)品最終適用于電視、顯示器等終端應(yīng)用,能夠滿足客戶不同的采購需求。截至報告期末公司擁有11 條偏光片加工生產(chǎn)線,其中以中大尺寸產(chǎn)線為主,產(chǎn)能狀況穩(wěn)定。我們深知客戶需求是企業(yè)發(fā)展的基石,企業(yè)的持續(xù)發(fā)展離不開客戶的支持和信任,因此,我們始終將客戶的需求放在首位,致力于提供最優(yōu)質(zhì)的服務(wù)和解決方案。

冠石科技全資子公司寧波冠石半導(dǎo)體有限公司與寧波前灣新區(qū)2023 年5 月簽署《投資協(xié)議書》,計劃投資16.10 億元用于建設(shè)“光掩膜版制造項目”,加速推進項目進展,該項目已于2023 年10 月份開工建設(shè),至2024 年1 月底廠房封頂,同年7 月首臺電子束掩膜版光刻機順利交付,10 月試產(chǎn)、送樣及認證。

截至本報告披露日,寧波冠石已于2025 年3 月19 日實現(xiàn)了55 納米光掩膜版交付及40 納米光掩膜版生產(chǎn)線成功通線。這不僅是公司戰(zhàn)略布局“一大一小一微”全面落實的歷史性重要里程碑,更是公司穩(wěn)步邁入半導(dǎo)體行業(yè)高精尖技術(shù)領(lǐng)域的新起點。

冠石科技將繼續(xù)按照已有的工作計劃,積極推進各項生產(chǎn)工作。光掩膜版制造項目建成投產(chǎn)后,公司將成為國內(nèi)技術(shù)能力先進的獨立光掩膜版生產(chǎn)企業(yè),可填補國內(nèi)先進制程光罩空白,打破國外高端光掩膜版的壟斷局面,提高我國半導(dǎo)體光掩膜產(chǎn)業(yè)的安全和可控性。

冠石科技前次募集資金投資項目“功能性結(jié)構(gòu)件、超高清液晶顯示面板及研發(fā)中心”已建成投產(chǎn)的液晶面板生產(chǎn)線順利實現(xiàn)量產(chǎn)。報告期內(nèi),公司加深與客戶的合作力度,多產(chǎn)品多維度的合作,豐富產(chǎn)品類型。在面對市場需求動態(tài)以及宏觀經(jīng)濟環(huán)境等多重實際因素,主動調(diào)控產(chǎn)能,積極應(yīng)對市場變化及需求。隨著顯示行業(yè)逐步回暖復(fù)蘇,公司將持續(xù)拓展市場,優(yōu)化產(chǎn)品類型。

截至目前已,冠石科技取得8 項發(fā)明專利及109 項實用新型專利,9 件軟件著作權(quán),另有13 項發(fā)明專利和25 項實用新型專利申請已獲得受理。

激智科技:營收21.75億元,凈利1.9億

本報告期內(nèi),寧波激智科技股份有限公司實現(xiàn)營業(yè)收入21.75億元,較上年同期下降5.55%,2024年歸母凈利潤為1.9億元,較上年同期增長31.67%。2024年度公司高端復(fù)合光學(xué)膜需求旺盛,DPP等高毛利產(chǎn)品取得較好增長,公司光學(xué)膜產(chǎn)品結(jié)構(gòu)繼續(xù)優(yōu)化,產(chǎn)能利用率提升,2024年度背板等光伏產(chǎn)品需求較弱,但公司成功解決光伏間隙反光膜的研發(fā)及技術(shù)難題,實現(xiàn)光伏間隙反光膜的量產(chǎn),因此凈利潤同比增加。

報告期內(nèi),量子點膜、復(fù)合膜及COP等高端顯示用光學(xué)膜產(chǎn)品銷售額達87,065.52萬元,同比增長42.78%。公司繼續(xù)推動生產(chǎn)改革及優(yōu)化,復(fù)合光學(xué)膜良率提升及銷售額增長帶動公司利潤增長。2024年國內(nèi)的家電及能耗補貼政策進一步帶動公司高端光學(xué)膜的業(yè)績增長,同時小尺寸光學(xué)膜進入國內(nèi)一線手機品牌供應(yīng)鏈,推動國內(nèi)小尺寸光學(xué)膜國產(chǎn)化替代。

激智科技于2024年上半年投資柳宙新材料,公司目前持有其13.64%的股權(quán)。柳宙新材料主要研發(fā)、生產(chǎn)和銷售道路交通用微棱鏡反光膜。公司現(xiàn)有5條棱鏡型反光膜熱壓線,產(chǎn)品種類涵蓋國標(biāo)GB/T 18833-2012 和ASTM D4956-16中的Ⅰ、Ⅱ、Ⅲ、Ⅳ及Ⅴ類反光膜,反光車身貼、工作區(qū)安全警示標(biāo)志與防撞欄警示標(biāo)。

截至報告期末,激智科技已取得專利196項,其中發(fā)明專利156項。公司一直專注于功能性薄膜的研發(fā),重視研發(fā)投入及增強創(chuàng)新能力,注重下一代研發(fā)骨干創(chuàng)新能力培養(yǎng)及建立有效的培養(yǎng)及激勵制度。

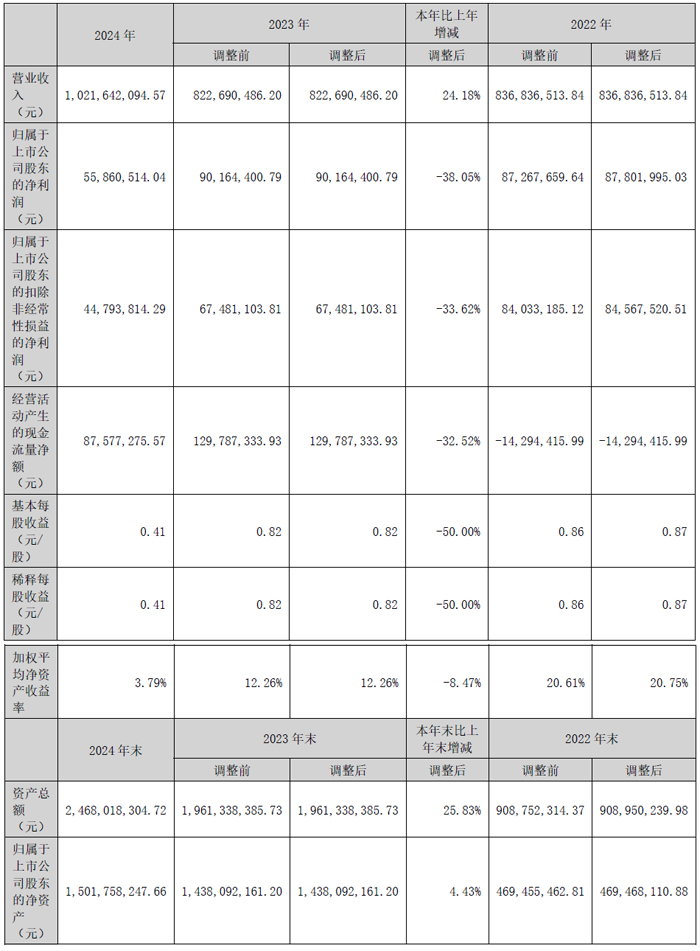

威爾高:營收10.22億元,同增24.18%

2024年度,江西威爾高電子股份有限公司營業(yè)收入10.22億元,較上年同期增長24.18%,實現(xiàn)歸母凈利潤5586.05萬元,較上年同期下降38.05%;截至2024 年12 月31 日,公司總資產(chǎn)為2,468,018,304.72 元,較上年同期增加25.83%。

威爾高主營業(yè)務(wù)是印制電路板的研發(fā)、生產(chǎn)和銷售,產(chǎn)品類型包括厚銅板(電機、電控、電源)、MiniLED 光電板、平面變壓器、光模塊等,產(chǎn)品應(yīng)用于工業(yè)控制、顯示、AI 智能、汽車電子、新能源、新一代通訊等領(lǐng)域。

從下游領(lǐng)域來看,工控和電源的營收占比為56.62%,顯示占比21.94%。其中電源產(chǎn)品是公司的細分領(lǐng)域的主力產(chǎn)品,可適用于各種應(yīng)用場景。隨著數(shù)據(jù)中心和AI 的發(fā)展,2024 年,公司在AI 服務(wù)器AC-DC 訂單增長明顯,營收占比為27.81%,DC-DC 新技術(shù)研發(fā)已完成,新客戶已經(jīng)完成導(dǎo)入。另外,三電(電機、電控、電源)、薄板、小尺寸Mini 新技不斷累積,應(yīng)用領(lǐng)域延伸拓展到汽車電子,汽車電子市場和訂單得到增長。

國際貿(mào)易復(fù)雜多變,得益于泰國工廠順利投產(chǎn),泰國工廠產(chǎn)能應(yīng)對國際客戶的需求優(yōu)勢明顯。泰國本地汽車電子市場布局前景良好,公司圍繞厚銅服務(wù)器AC-DC、DC-DC、汽車三電產(chǎn)品為產(chǎn)品方向,快速導(dǎo)入新客戶,拓展新系列,國內(nèi)、國外形成循環(huán)市場,協(xié)同發(fā)展,效果初現(xiàn)。

2024 年,泰國工廠單體虧損3,924.61 萬元,原因為當(dāng)年6 月開始投產(chǎn),產(chǎn)能處于爬坡階段,產(chǎn)能利用率較低,同時因為產(chǎn)能利用率低,固定成本(如折舊、攤銷、水電等)難以被規(guī)模攤薄,產(chǎn)品單位成本較高,造成泰國工廠虧損,從而影響公司整體毛利率和凈利率下滑。

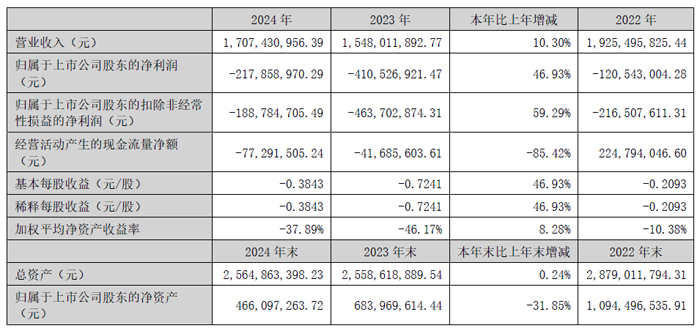

卓翼科技:營收17.07億元,同增10.30%

月21日,深圳市卓翼科技股份有限公司發(fā)布2024 年年度報告。報告期內(nèi),公司實現(xiàn)營業(yè)收入17.07億元,較上年同期上升10.30%,營業(yè)成本16.9億元,較上年同期上升5.16%,實現(xiàn)歸母凈利潤虧損2.18億元,較上年同期上升46.93%。

報告期營業(yè)收入上升的主要原因系消費電子類產(chǎn)品收入上升所致;營業(yè)成本上升的主要原因系營業(yè)收入上升。歸屬于上市公司股東的凈利潤上升的主要原因系本期通過資源整合、提升產(chǎn)能利用率,強化成本管控等措施實現(xiàn)降本增效,毛利率較上年同期較大幅度提升所致;資產(chǎn)減值損失較上年減少121,932,667.87元。

卓翼科技以擁抱萬物互聯(lián),引領(lǐng)中國智造,助力全 球 創(chuàng)新 為戰(zhàn)略目標(biāo),深耕 3C 領(lǐng)域二十余年,聚焦網(wǎng)絡(luò)通訊、消費電子以及智能硬件產(chǎn)品的研發(fā)、生產(chǎn)和銷售。公司始終專注于5G 與 AIoT 技術(shù)的融合創(chuàng)新,經(jīng)過多年的深耕發(fā)展,公司在智能終端設(shè)備、智能家居、智能車載終端等領(lǐng)域的市場空間得到有效拓展。通過深挖智能終端在醫(yī)療健康、文教娛樂、智慧家庭等領(lǐng)域的應(yīng)用,實現(xiàn) “5G+生態(tài)鏈全方位的深度布局。公司主要以O(shè)DM/JDM/EMS 等模式為國內(nèi)外的品牌渠道商提供合約制造服務(wù)。

報告期內(nèi),卓翼科技研發(fā)投入48,467,897.49元,占營業(yè)收入比重2.84%,較上年同期下降16.98%。

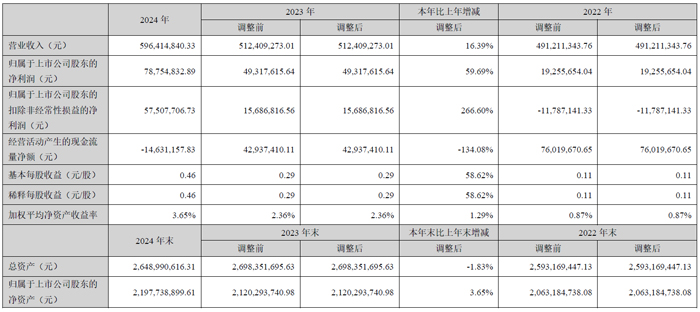

金溢科技:營收5.96億元,同增16.39%

報告期內(nèi),深圳市金溢科技股份有限公司實現(xiàn)營業(yè)收入5.96億元,較上年同期上升16.39%,實現(xiàn)歸母凈利潤7875.48萬元,較上年同期上升59.69%。

報告期內(nèi),金溢科技不斷提升管理水平和組織效能,緊密結(jié)合市場需求與自身優(yōu)勢提升市場競爭力,持續(xù)聚焦主營業(yè)務(wù),大力發(fā)展智慧高速、城市數(shù)字交通、車路協(xié)同、汽車電子等核心業(yè)務(wù)集群。

汽車電子業(yè)務(wù)方面,報告期內(nèi),金溢科技加大了前裝產(chǎn)品的市場開拓力度,形成了由基礎(chǔ)車聯(lián)網(wǎng)設(shè)備(ETC/V2X-OBU)、智能座艙系統(tǒng)(CMS 電子后視鏡)、高壓電氣平臺(800V PDU 控制器)及智能進入系統(tǒng)(UWB 數(shù)字鑰匙)組成的完整解決方案體系。公司一站式服務(wù)模式可滿足車企對汽車電子產(chǎn)品的多樣化需求,還可為整車企業(yè)提供車規(guī)級IT電子產(chǎn)品定制化開發(fā)服務(wù),涵蓋硬件設(shè)計、嵌入式軟件開發(fā)和系統(tǒng)集成等全流程技術(shù)支持。公司依托二十余年IT電子產(chǎn)品開發(fā)經(jīng)驗以及完善的車規(guī)級汽車電子供應(yīng)鏈體系,聚焦汽車微控、智控需求,將電子技術(shù)與汽車零部件結(jié)合,打造了集ETC前裝、V2X前裝、數(shù)字鑰匙、DVR、CMS后視鏡、PDU控制器等涵蓋座艙域、車身域以及影像系統(tǒng)的汽車電子產(chǎn)品矩陣,全面助力主機廠打造“聰明的車”,賦能汽車自動駕駛及智慧出行。

報告期內(nèi),金溢科技汽車電子業(yè)務(wù)實現(xiàn)營收1.71億元,占比28.69%,與上年同期相比增長103.07%。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當(dāng)貝投影機

當(dāng)貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃