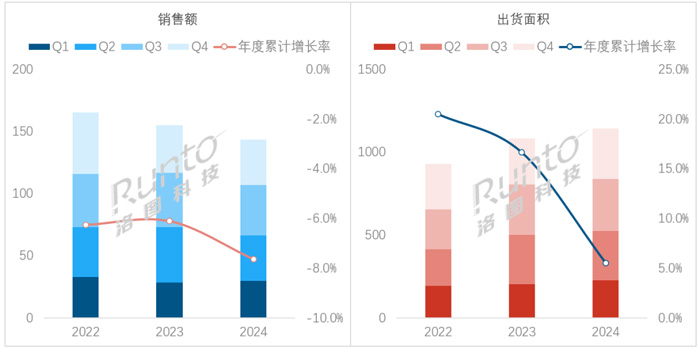

根據洛圖科技(RUNTO)發布的《中國大陸小間距LED顯示屏市場分析季度報告(China NPP LED Display Market Analysis Quarterly Report)》數據顯示,2024年全年,中國大陸小間距LED顯示屏市場的銷售額為143.6億元,同比下降7.6%;出貨面積為114.3萬平方米,同比增長5.5%。

2022-2024年 中國大陸小間距LED顯示屏市場規模

一、市場價格:

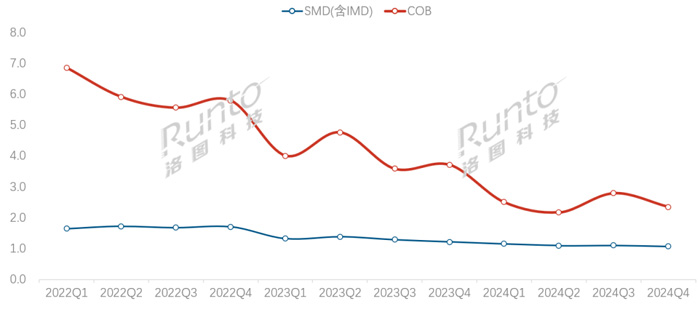

均價下降12.4%,COB產品下降37.5%

從2022年到2024年,小間距LED市場經歷了連續3年的面積增長,但整體銷售額卻連續3年衰退。市場均價下滑的原因主要是三個方面:一是原材料成本的下降。LED芯片、燈珠、驅動IC、封裝材料等關鍵組件的價格均有下降;二是工藝技術的提升。自動化和智能化技術提高了生產效率,減少了不良品和返工成本;三是規模效應。在技術革新和產業鏈協同的合力下,產品的標準化和規模化發展進一步降低了生產成本,推動了LED顯示屏向更廣泛的應用場景拓展。

根據洛圖科技(RUNTO)數據顯示,2024年,中國大陸小間距LED顯示屏的市場均價為1.26萬元/平方米,同比2023年下降12.4%。

其中,COB封裝技術產品的市場均價為2.44萬元/平方米,同比2023年下降37.5%;技術和市場已經相當成熟的SMD(含IMD)封裝產品的均價下降幅度小于COB,為15.3%,市場均價為1.11萬元/平方米。

2022Q1-2024Q4 中國大陸小間距LED顯示屏市場不同封裝技術產品均價走勢

二、封裝技術:

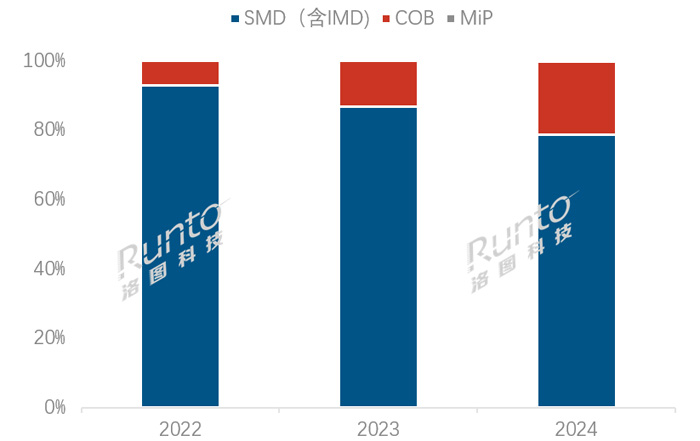

COB銷售額增長47.4%;MiP應用邊界顯著拓寬

當前,SMD(含IMD)、COB和MiP三種封裝技術正在中國小間距LED市場共存發展,并各自在不同領域發揮優勢。

SMD技術成熟且成本低,廣泛應用于標準化場景。COB以防護性強、散熱好等特點快速滲透微間距市場。而MiP技術則憑借高兼容性和靈活性,降低初始投資和開發成本等,適用于多樣化場景,尤其在大尺寸Micro LED直顯領域表現突出。

根據洛圖科技(RUNTO)數據顯示,2024年,SMD(含IMD)封裝技術的產品銷售額在整體市場的占比為78.7%,同比2023年下降8.2個百分點。各間距段產品的銷售額與2023年相比均呈下降。

COB封裝技術產品在2024年展現了強勁勢頭,銷售額同比2023年增長47.4%,占比達21.0%,同比增長7.8個百分點。在市場主流P1.6以下間距段的產品中,其占比不斷增長,逐漸替換了SMD產品。

2022-2024年 中國大陸小間距LED顯示屏市場不同封裝技術銷售額結構及變化

MiP封裝技術在P≤1.0和P1.6-1.5間距段的市場中有產品落地應用,銷售額約占0.3%。近年來,包括洲明科技、奧拓電子、青松光電、大華等的LED顯示屏企業陸續推出了MiP產品。

在今年早前進行的ISE 2025展會上,封裝企業的典型代表Kinglight晶臺推出了聚焦戶外超高清顯示領域的產品,標志著MiP技術應用邊界拓寬,從戶內拓展至戶外。詳細信息可以參考《ISE 2025 | MiP封裝技術成展會焦點;“LED顯示+AI”賦能場景創新發展》。

HKC惠科與立琻半導體共同研發的全球首款硅基GaN單芯集成全彩Micro LED芯片(SiMiP),可大幅提高微間距LED顯示模組生產的直通良率,顯著降低生產成本,或將進一步推動微間距LED大屏直顯技術的革新與普及。

三、產品間距:

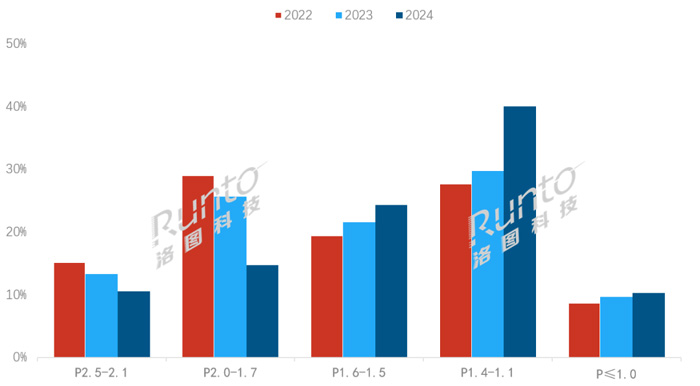

P1.4-1.1間距段應用激增,面積增長1.2倍,銷售額比重升至40%

2024年,在中國市場,更小間距化的應用趨勢非常明顯。根據洛圖科技(RUNTO)數據顯示,2024年,P1.4-1.1間距段產品的銷售額占比約為40%,比2023年增長10.3個百分點;出貨面積同比增長了1.2倍。

P1.4-1.1之所以成為年度銷售額貢獻遙遙領先的間距段,甚至曾經在第二季度超過P2.5-2.1間距段的出貨面積,離不開兩方面的因素。一是企業當年發布的新品和市場主推的產品聚焦在該間距段;二是規模增速較快的,主力需求的市場均傾向于選擇該間距段,例如增速較快的教育和軍隊部隊等新建項目,以及公檢法司更新替換項目,基本采購P1.2、P1.25等產品。

2022-2024年 中國大陸小間距LED顯示屏分間距段銷售額結構及變化

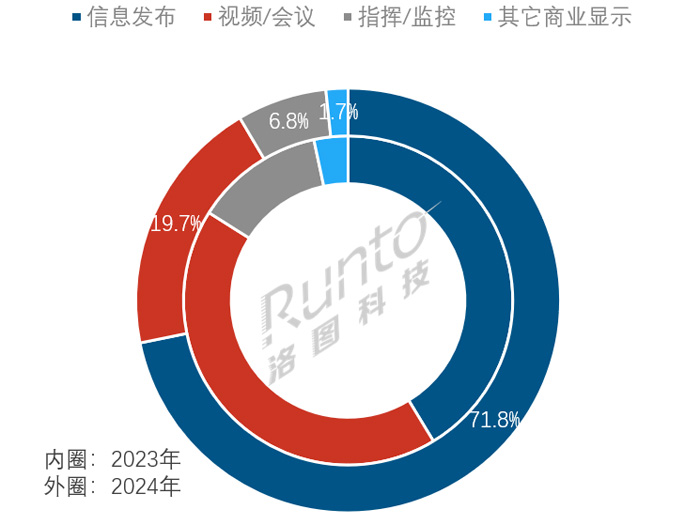

四、終端應用:

信息發布場景替換空間大;教育行業出貨面積居首

從應用場景結構看,這一般與當年的項目開展具有密切關系。2024年,信息發布成為了出貨面積最大的應用領域。根據洛圖科技(RUNTO)數據顯示,2024年,小間距LED顯示屏在信息發布場景的出貨面積占比為71.8%,同比2023年增長了30個百分點以上,主要在軍隊部隊、公共服務、零售連鎖等行業的出貨增速比較快。

信息發布應用場景與超大尺寸的數字標牌相關,該市場的燈箱替換空間較大,LED的性價比提升之后,在商顯領域的應用得到了迅速拓展,各大商超、品牌店,基本都選擇采用LED顯示作為解決方案來展示產品。另外,LED顯示還可以作為一種新型的“裝飾材料”,用于門店、餐飲店、KTV等作為顯示與裝飾相結合的解決方案,例如洲明科技推出了LED裝飾屏靈隱系列U-Natural。

2024年,視頻會議場景的出貨面積占比為19.7%。中國階梯教室和報告廳顯示正在逐漸采用高性價比的LED產品。

此外,指揮監控場景出貨面積占比6.8%;其它商業顯示的占比不足2%。

2024年 中國大陸小間距LED顯示屏市場分應用場景出貨面積結構及變化

從行業應用結構看,2024年,小間距LED顯示屏在教育行業的出貨面積居首,市占比為24.8%。其中,信息發布場景應用為主,占比71.5%,用于校園介紹、政策信息發布,以及體育場館和操場方面;視頻會議應用場景占比27.1%。在教育市場中,LED一體機的增量特別大,作為超大尺寸顯示,開始替換階梯教室和報告廳中的投影機產品。

其次,政務部門和公檢法司分別占比21.2%、10.8%,合并占比32%。化債政策的出臺,極大地改善了地方政府的支付能力。接下來的進一步落實,將減少對企業的拖欠賬款,有利于LED顯示屏企業應收賬款的回款進程,也有利于暫緩和延期項目的加速落地。

五、趨勢展望:

2025年中國小間距LED顯示屏出貨面積將超過122萬平方米

在日益激烈的市場競爭和多樣化的應用需求下,洛圖科技(RUNTO)認為,中國小間距LED顯示屏行業在短期未來的發展將呈現如下三個方面:

①產品技術創新持續突破。隨著Mini/Micro LED技術的日益成熟,高端顯示市場中將會有更廣泛的應用,為用戶提供更高清晰度和更優能效的解決方案。同時,透明和柔性LED顯示屏的應用場景將進一步拓展,尤其是在創意顯示和特殊形狀顯示領域。

②市場需求繼續擴大。隨著新興應用場景的不斷涌現和技術的持續進步,LED顯示屏在商業顯示領域的應用將更加廣泛。媒體廣告、零售、展覽展示等行業對高清、大尺寸及互動顯示的需求將顯著增長。同時,智慧城市建設的推進也將進一步拓展LED顯示屏在交通管理、安防監控等領域的應用,為市場注入新的增長動力。

③LED顯示+AI深度融合。未來的LED顯示屏將更加智能化,具備自適應亮度調節、個性化內容推薦和遠程管理等功能。同時,LED顯示將與虛擬現實技術緊密結合,進一步提升互動體驗,并廣泛應用于教育、娛樂、商業展示等領域。進入2025年,利亞德、洲明科技等已相繼宣布接入DeepSeek,標志著“LED顯示+AI”模式正為多個行業提供新的解決方案,推動行業的數字化轉型與創新發展。

在規模方面,洛圖科技(RUNTO)預測,2025年中國大陸小間距LED顯示屏市場的出貨面積將超過122萬平方米,同比增長6.7%。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃