OLED有機材料產業鏈逐步完善,國產化替代趨勢加速

OLED有機材料是OLED面板的重要組成部分,從OLED有機材料產業鏈的角度來說,OLED前端材料生產企業首先將基礎化工原料合成中間體,再進一步加工合成為升華前材料,將其銷售給終端材料生產企業,由終端材料生產企業進行物理升華處理后最終形成OLED終端材料,用于OLED面板的生產。

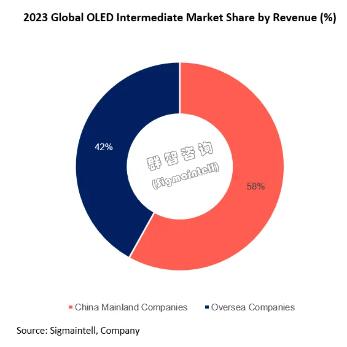

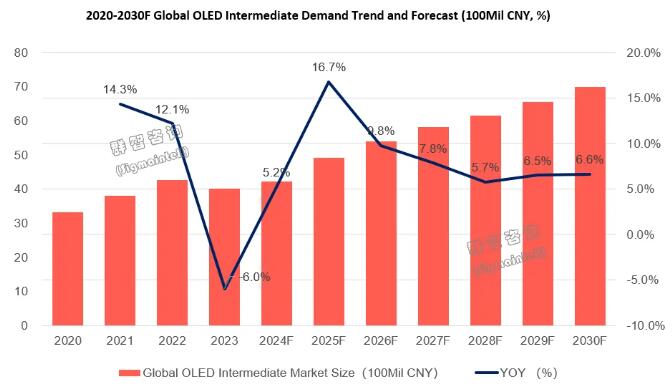

根據群智咨詢(Sigmaintell)調研測算,2023年全球OLED有機材料(終端材料和前端材料)的市場規模約為140億元,其中終端材料占比約72%。OLED終端發光材料具有很高的技術與專利壁壘,國外企業占比很高。目前OLED有機材料專利主要集中在韓國、日本、美國、德國等國家的企業。以UDC、三星SDI、出光興產、德國默克、斗山、德山、LG化學等為代表的企業結合自身優勢分別對不同材料實行專利封鎖和保護,占據了主要的市場份額。

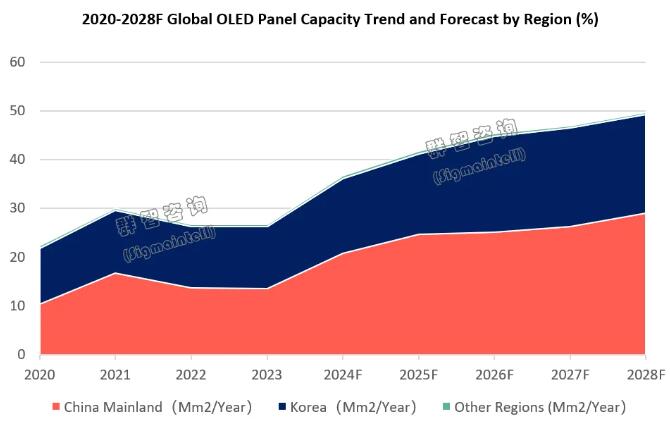

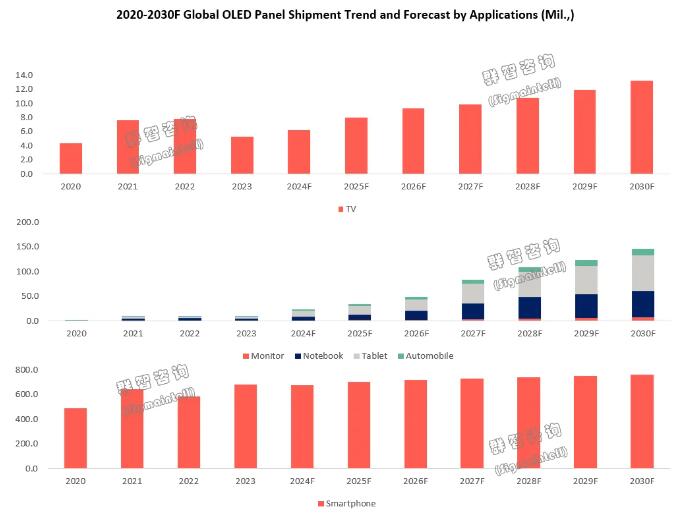

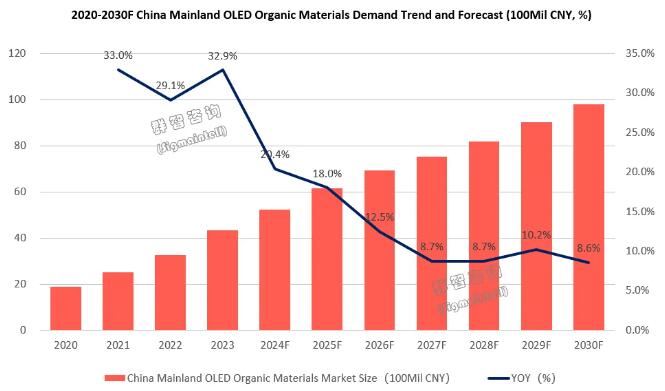

2023年,由于韓系OLED 電視面板的出貨不達預期,使得全球OLED面板出貨面積呈現下降趨勢。但是以中國大陸市場來看,受到OLED面板在手機廠商的大幅滲透,中國市場OLED面板出貨呈現上漲態勢。群智咨詢(Sigmaintell)數據顯示,2023年中國大陸地區OLED面板產能占比達51%,韓國為48%,全球OLED面板95%以上的產能都集中在中國大陸及韓國。2023年中國OLED面板出貨面積約305萬平方米,同比增長約58%。當前OLED面板已逐漸成為智能手機面板的標配, 2023年全球智能手機OLED面板出貨約為6.8億片,滲透率達32%。隨著京東方官宣大世代OLED線體規劃落地,中尺寸OLED屏幕的成本有望進一步下降,OLED技術能力也將進一步提升和優化,并逐漸加速在平板電腦、筆記本電腦等中尺寸應用上的滲透率,其應用場景和市場邊界不斷拓展,預計,全球OLED IT面板(顯示器、筆電及平板)出貨滲透率將從2023年的2%提升至2030年的22%,預計OLED TV面板滲透率將從2023年的2%上升至2030年的6%。進而帶動中國市場的OLED有機材料的需求,群智咨詢(Sigmaintell)調研測算,2023年中國市場OLED有機材料的市場規模約43億元,同比增長約33%,隨著OLED在中大尺寸的滲透以及材料國產化趨勢,未來市場規模仍然呈現高速增長態勢,預計2030年中國市場OLED有機市場規模將達到98億元,2023年到2030年的復合增長率為11%,持續保持快速增長態勢。

以九目化學、西安瑞聯等一批優秀廠商快速崛起,推動OLED有機材料國產化進程加速

根據群智咨詢(Sigmaintell)對于OLED有機材料國產化程度的調査數據,2023年OLED有機材料(包括OLED終端材料和前端材料)整體國產材料市占率約為38%;其中終端材料中通用層材料為17%左右,發光層材料不足6%。相較之下,國內企業在中間體和升華前材料的生產過程中形成了較大優勢,國內市場競爭格局已初步形成,國產化替代趨勢加速。

九目化學、西安瑞聯、濮陽惠成等企業是主要從事OLED前端材料國產化和批量生產,并進入全球OLED有機材料供應鏈的代表企業。根據群智咨詢(Sigmintell)調查數據,基于營收初步測算,2023年全球OLED前端材料市場中,九目化學、西安瑞聯、濮陽惠城、武漢尚賽等本土企業市占率達到58%,創造年銷售額超20億元。

九目化學的技術水平和產能規模均處于國內領先水平,建立了完善的OLED升華前材料生產線,銷售量位居國內首位。產品主要供應Dupont、Merck、出光、三星SDI、LG化學、德山集團等國際知名OLED廠商。質量認證體系的完善,也成為九目化學穩居市場領先地位的重要因素。

西安瑞聯,于2001年開始進入OLED有機材料領域,主要從事OLED升華前材料的生產,現已擁有1000多種OLED升華前材料和中間體合成和純化技術。客戶群除 UDC 外,已基本實現對國際領先的OLED 終端材料企業的全覆蓋。

濮陽惠成依托液晶基礎和大化工合成經驗,也有一定的實力,其OLED有機材料集中在芴類、咔唑類、雜環類、稠環類、 有機膦類等產品,主要為有機光電材料提供中間體。

本土化材料方面,經過長期的經驗積累,包括OLED前端材料、OLED終端材料在內的新型顯示企業關鍵材料與裝備大陸化配置比率總體呈現穩步攀升趨勢。近年來,以九目化學、西安瑞聯等企業為代表的本土供應商的崛起對本土化材料配套產生了積極而深遠的影響。通過提升自主創新能力、促進產業鏈整合、提升品牌影響力以及推動技術進步等方式,本土供應商在推動本土化材料配套的發展中發揮著越來越重要的作用。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃