根據洛圖科技(RUNTO)發布的《全球液晶TV面板市場月度追蹤》報告,2023年上半年,全球大尺寸液晶電視面板出貨116.4M片,同比下降8.6%;出貨面積達80.3M平方米,同比微幅下降0.6%。

出貨面積的降幅小于出貨量,主要由于大尺寸化趨勢帶動。全球液晶電視面板的平均尺寸由2022年的46.1英寸增加到2023年上半年的47.9英寸。

今年上半年,全球市場的發展有三個顯著特點:一、產能出清。十家大尺寸LCD面板廠只剩八家;二、策略成熟。主力面板廠的經營理念由之前的“滿產滿銷”轉向“以銷定產”;三、價格飛漲。在終端需求沒有爆發的基本面下,大尺寸電視面板價格的大幅單邊上行至今。

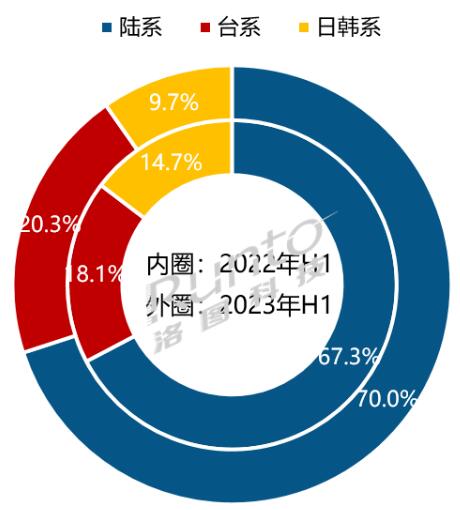

區域格局:中國大陸市占七成量,徹底掌握話語權

今年上半年,中國大陸電視面板廠的出貨總量達到8145萬片,在全球市場的占有率刷新歷史高值,達到70%,較去年同期上漲了2.7個百分點,環比增長3.5個百分點。全球液晶電視面板行業的話語權已經徹底地轉移到中國大陸廠商。事實上,主力面板廠商集體策略轉變從而推動價格大幅上漲就是話語權轉移的體現之一。

大陸面板廠話語權的確立,主要受益于去年開始的韓系面板廠逐步退出,上半年日韓系面板廠出貨總量同環比均下滑40%左右,合并市占率僅有9.7%,較去年同期大幅下滑4.9個百分點,環比亦大幅下降6.4個百分點。目前僅剩下Sharp(夏普)和LGD(樂金顯示)廣州工廠在繼續支撐。LGD韓國坡州月產能為160K大板的P7 G7.5工廠已經于去年Q4關閉,減虧策略下,廣州廠早前曾積極尋求出售。如今,上半年面板價格的上漲延緩了日韓系退出的時間表,Sharp日本工廠甚至逐漸實現了滿載運行。

臺系面板廠Innolux(群創)和AUO(友達)今年上半年的合并市占達到20.3%,同環比分別提升2.2和2.9個百分點。韓系廠商的退出和面板價格的上漲,臺系面板廠也從中直接受益。

2023H1 全球液晶電視面板市場區域結構及變化

廠商格局:華星群創夏普上漲;腰部集體轉為新長尾

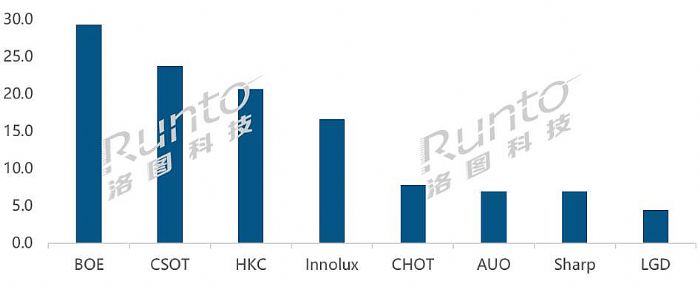

上半年,三大區域中各有一家面板廠出貨同比增長,分別是:大陸系CSOT(華星光電)、臺系Innolux(群創)和日韓系Sharp(夏普)。

Innolux和Sharp上半年表現優異的主要原因在于:基礎盤子不大,對市場波動影響較小,工廠生產計劃易調整,因此在相對更早的時候即已經實現高稼動率。

全行業唯一的頭部(年出貨過6000萬片)廠商是BOE(京東方)。其在2023年上半年出貨約2930萬片,同比下降7.8%。但市場份額提升到25.2%,同環比分別小幅提升0.2和0.7個百分點,穩居全球大尺寸LCD TV面板行業榜首。

頸部陣營的一般的年出貨在4000-5000萬片。其中包括CSOT(華星光電)、HKC(惠科)、Innolux(群創),三家面板廠排名穩定。其中,大陸面板廠CSOT和HKC分別出貨約2370萬片和2070萬片,市占率分別為20.4%和17.7%,較2022年同期分別提升2.6個百分點和1個百分點。臺系面板廠Innolux(群創)上半年出貨約1660萬片,同比增長10.3%,市場占比達到了14.3%,同環比分別提升2.4和1.4個百分點。

近兩年在市場格局發生斷尾之后,腰部廠商集體轉為新的長尾陣營成員。只有一條G8.6產線的大陸廠商CHOT(彩虹光電)出貨量約780萬片,同比小幅下降4.9%。臺系廠商AUO(友達)出貨693萬片,同比下降12.2%;日系廠商Sharp(夏普)出貨692萬片,同比增長12.5%,成為上半年增幅最大的工廠;韓系廠商LGD出貨物量僅有約400萬片,同比大幅下降58.8%。

事實上,新的尾部陣營在從腰部滑落下來之后,亦有可能再次大面積斷尾。因此,接下來的一兩年仍然是尾部企業生存欲望最強烈,也最困難、變數最大的時間段。在已經明確了傳統市場需求基本面難以發生大變的前提下,這個陣營的廠商將面臨的選擇要不是產品轉型至IT或窄眾客戶和新型場景,要不則是主動退出或接受并購。

2023H1 全球液晶電視面板廠出貨量排名

尺寸格局:32寸下降3成,75寸及以上大漲2成

上半年出貨量第一的仍然是32寸,出貨量約2800萬片,同比大幅下滑29.4%,市占率24.1%,較去年同期大幅下降7.1個百分點。面板廠既要控制出貨量,又要消耗產能的最劃算手段即是調整生產尺寸向上升級,減少32寸。

42/43寸上半年排名第二,出貨量約2470萬片,市場份額21.2%,同比提升2.1個百分點。其中,大陸三大面板廠在42/43寸的占有率達到70%,較去年同期提升6.3個百分點。43寸中,BOE仍是出貨最多的廠商,上半年出貨約790萬片,市占率達到33.6%。

55寸和50寸分別排第三和第四,分別出貨約1690萬片和1520萬片。55寸出貨同比下降4.4%,市場份額同比微增0.6個百分點達到14.5%,由于韓系面板廠的逐步退出,大陸面板廠合并占比高達80.3%,大幅提升14.8個百分點,其中CSOT市占率最高,出貨約610萬片,占比36.2%。50寸出貨同比增長11.9%,份額達到13%,同比提升2.4個百分點。50寸的份額增長一方面因為華星光電T9的量產,另外主力廠商Innolux和HKC上半年出貨量增幅均在30%以上。上半年兩大尺寸出貨量的差距縮小到不到200萬片,但從主導廠商的角度長期來看,55寸作為核心主力尺寸的地位不會被50寸所撼動。

65寸出貨約1250萬片,同比增長3.1%,市場份額達10.8%,同比提升1.2個百分點。75寸出貨約600萬片,較去年同期大幅增長24.5%,是上半年漲幅最大的尺寸,市場份額進一步增長1.4個百分點達到5.2%。根據洛圖科技(RUNTO)數據,中國電視市場在2023年第一季度,65寸的市場占比已經超越55英寸,成為第一大尺寸。至2023年6月,中國整機市場平均尺寸已突破60英寸。

75寸之上產品的出貨量約230萬片,同比增長18.6%,市場份額達2%,較去年同期上漲0.5個百分點。

上半年75寸及75寸以上的大尺寸出貨顯著增長。由此可見,超大板趨勢是面板和電視整機行業篤定的方向。

2023H1 全球液晶電視面板市場尺寸結構及變化

展望:以銷定產,全年出貨量下降6%,至2.4億片

到2023年中,中國大陸面板大廠已經形成了成熟的以銷定產的市場導向模式。所以下半年的出貨量整體上還是要觀察終端市場的自然需求。洛圖科技(RUNTO)預判,下半年,全球液晶電視面板出貨量降幅將有所收窄。但全年來看,降幅較2022年進一步擴大至-6%左右,總量達到2.38億片。

截止本月,今年液晶電視面板價格已經持續大幅普漲六個月。各種推動力中,更多的是面板工廠的經營和控盤邏輯在其中起到作用。

7月,面板大廠G10.5和G8.5/8.6稼動率已經悉數在85%-95%之間,彩虹光電CHOT、群創、夏普滿產運行中。根據洛圖科技(RUNTO)發布的《8月液晶電視面板價格預測及波動追蹤》,8月面板價格仍將繼續上漲。事實上,各尺寸在年中已經站在盈虧平衡線之上。按照“算好的賬”,后市還有9月最后一漲。預計進入第四季度,稼動率將下調至75%左右。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃