據行業人士介紹,2023年國內小間距LED(P2.5以下)市場,COB產品銷量規模將成長超50%。其中,上半年,按顯示面積算增幅達近7成。這一漲幅,遠高于整體小間距LED市場顯示面積2成的增幅。即2023年COB技術小間距LED正在進入爆發時刻。

成本下降,大幅拉動產品上位

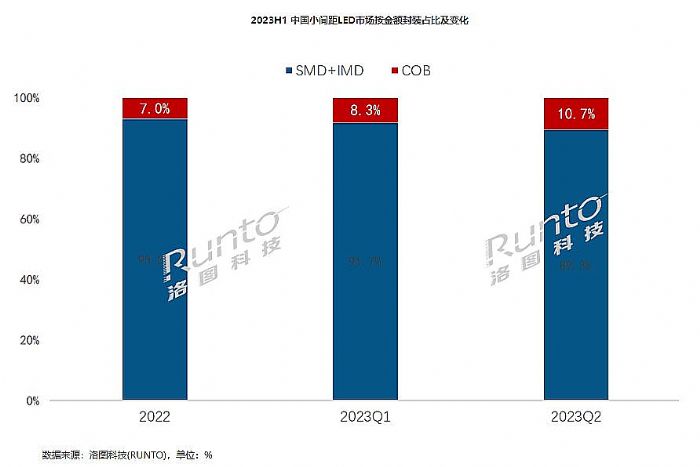

據悉,2023年小間距LED市場會有幾個關鍵的“數據關口突破”。例如,小間距LED應用市場,COB占比首次超過10%、COB小間距LED全年市場銷售面積超過10萬平米(其中上半年已達4.8萬平米)、其全年月度出貨高峰首次突破10000KK/月像素點……

里程碑式的發展,終于讓COB技術從“小眾品類”向大眾主流型技術“邁出一大步”。業內人士表示,推動2023年COB產品爆發的核心因素是價格下降。

從市場均價看,今年以來COB模組價格下降約為40%-50%。這與整體小間距LED顯示市場均價在2023年走勢穩定,在市場需求空間持續打開下,部分企業產品價格甚至有所上調的趨勢形成了鮮明對比。——2023年COB產品的價格下降,類似于2020-2021年整體小間距LED產品的價格下調趨勢:都是出現了重大的價格水平變化。

特別是進入2022年以來,小間距LED整體價格雖然依然在下降軌道上,但是降價的主體從傳統表貼產品、P1.6以上間距產品,向COB等新技術產品、P1.6間距以下產品轉變。市場價格走勢進一步確立了有利于高端產品加速普及的趨勢。

對于COB產品的大規模價格下降,行業分析認為有以下幾個主要原因:第一是,傳統表貼產品價格下降,帶來的競爭性壓力。第二,MIP技術進入市場,對COB產品帶來的競品壓力。第三,多年行業積累讓COB技術的成熟度大幅提升、早期產線折舊完成、總產能規模日益擴大,擁有了進一步價格下探和走向普及的供給側基礎。洛圖科技指出,目前點間距小于P1.2 時,COB封裝技術的綜合制造成本優勢已經顯現。

同時,更為重要的是COB技術以往的高價格,并不是因為“固有成本”更高導致。相反,COB技術在產業環節上更為緊湊、生產制作流程更為簡潔,無論是工序成本、材料成本、還是工時成本都應更低。其早期市場成本較高主要因素是技術成熟度不足,缺陷率高、修復困難下,成品成本高導致。因此,市場預計隨著其技術成熟度、成品率大幅提升,規模效益發散,產品成本下降是應有之義。

切合高端應用需求,COB更多代表增量

對于COB顯示技術在小間距市場的占比提升和市場爆發,行業亦認為除了成本下降這一主因之外,亦與行業市場的高端化變化密切相關。

例如,根據 TrendForce 分析,2023 年 ≤P1.0 超小間距顯示屏全球市場規模將有機會同比成長10%。其中,P1.0、P0.9和小于0.9間距的其他產品的比例,基本可實現1:1:1。 ≤P0.8 LED 顯示屏的滲透率達到37%,這是2023年行業間距指標上“日益高起來”的標志。

對于這種變化,研究認為與新興應用空間的打開密不可分。如,LED一體機、企業會議與教育空間應用等,都對高像素密度有“不低”的要求。再例如,虛擬拍攝 LED 顯示屏目前主流規格大于P2.0,主要是大型虛擬影棚應用;但是,未來市場中隨著1.直播型應用需求增長,2. 近距離特寫要求應用增長等影響,P2.0以下產品也在不斷導入市場。

再例如,2023杭州亞運期間,洲明打造的“全球首款戶外COB”亮相西湖畔,實現了COB產品戶外“0”的突破。戶外應用上,COB產品具有可靠性、亮度與節能等方面的綜合優勢。開辟戶外屏市場,是COB高性能顯示與戶外顯示需求向更高清晰度畫質質量升級的共舞。

即總體上,COB顯示技術可以在更適配mini/micro LED技術、更高的可靠性、更小的間距指標、更高的亮度與節能等方面發揮自己的優勢。其在LED傳統需求市場的競爭中憑借性能取勝,并同時依靠性能優勢去開辟更多嶄新的LED直顯產品應用需求空間。

洛圖科技數據顯示,2023年小間距LED顯示屏中P<1.0的產品占比達13%;其中,COB在P1.2及以下間距的產品中占比六成以上,未來甚至可達八成。在包括數字能源、交通、軍隊、金融等高端監控指揮應用中,COB的出貨占四成以上。同時,在P1.6-1.5等更大間距市場,COB產品也開始“憑借性能優勢爆發”,上半年市場增幅接近150%。

COB進入高速增長通道,市場局面日益向好

面對2023年COB市場的爆發式增長,洲明科技計劃產能每年遞增30%。洲明相關負責人認為,COB技術已具規模化基礎,預計在三年內可實現35~50%的替代率。洛圖科技(RUNTO)更是預測,到2028年,中國小間距LED(P2.5以下)顯示屏市場中,COB技術的銷售金額占比將達30%以上。

“未來三到五年,每年保持30%左右的平均增幅是可以實現的。”行業人士表示,未來COB產品的增長速度可能是小間距LED應用中傳統封裝結構產品的2倍以上。

對于行業企業而言COB技術的發展有眾多好處。如,1.自建COB產業鏈,可以延長終端品牌“核心工藝環節”、增加制造附加值和技術含量,也有利于打造差異化產品;2.外購COB模組,比表貼工藝路線更貼近“輕資產”,也是一種高度靈活的市場策略,適合于IT、安防等產業的企業品牌;3.COB產品幫助行業開辟嶄新應用市場、提升傳統應用品質,有利于行業整體進步、發展和規模擴大;4.COB技術還是mini/micro LED技術,更先進LED光效技術、乃至于未來鈣鈦礦LED技術產品的更好封裝路線選擇……

“市場占比逐漸減少的傳統SMD表貼、成為主角的COB、不斷成長的MIP”,行業專家指出,這是未來小間距LED產業鏈封裝技術發展的“共識”。其中,P1.0以下,COB可能占據未來市場優勢;P1.0到P1.6產品上COB和MIP會有競爭關系、P1.6以上MIP在成本降低后逐漸滲透并替代一部分SMD產品。

不過,不同技術路線的發展亦有可能產生“主動選擇”下的不確定性。例如,如果COB技術的進步和成本下降足夠明顯,MIP技術的產業鏈投入必然受到壓制。但是,如果COB技術未來發展速度緩慢下來,則MIP技術的機會就會增大很多。從這個角度看,COB類的集成與封裝企業可能更傾向于該技術的快速成長、加大投入。產業鏈資源的投入分布,對不同技術成長路徑的影響將不亞于技術自身的優勢。

綜上所述,2023年COB產品爆發元年地位已經確認。未來COB產品的成長空間也會隨著均價從目前每平米4萬左右的進一步下滑,而更快的打開。在更多間距線上,COB與表貼產品價格的拉近,將是短期內行業最為顯著的“供給側變革”。把握住COB市場主線成長機遇,也將是行業企業的核心任務之一。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃