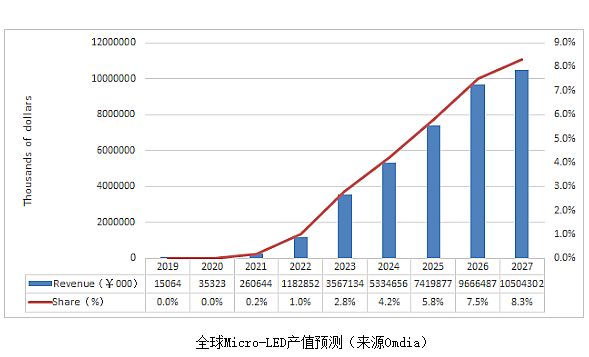

根據Omdia的預測,未來 Micro LED 全球市場將快速增長,2027年將超過105億美元,年復合增長率達126%。其中,在2021年初步實現產品化后,2022年的行業產值或將以4-5倍的速度高速成長,奠定2022年Micro LED顯示元年的地位。

為什么要發展“Micro LED顯示”技術

任何現代顯示屏幕都是由“一顆顆的像素構成”:PDP等離子、液晶顯示、SED顯示、OLED顯示、LED大屏、QLED……等等,實現商用、或者已經離開市場,甚至只存在于實驗室中的顯示技術都是如此。

Micro LED的含義則是用“微小的無機半導體LED晶體”作為顯示像素的基本結構(準確說是亞像素)。——即,在LED大屏顯示技術的像素間距越來越小、像素顆粒尺寸越來越小的過程中,LED顯示屏經歷了從常規LED晶體顆粒尺寸,到mini LED晶體顆粒尺寸,再到Micro LED晶體顆粒尺寸的技術進步。

與此同時,第一,更小像素間距和像素尺寸的LED大屏,能夠提供更好的“單位顯示面積”的信息承載量和清晰度,適合于更小空間、更近距離觀看,是LED大屏技術,市場應用空間不斷擴張的主要“技術支柱”;第二,LED無機半導體發光技術不斷進步,同等尺寸的LED晶體可以提供的“顯示像素亮度”越來越高,這使得一些此前需要更大尺寸LED晶體的顯示單元,如P1.5產品,未來可以使用更為微型的LED晶體。

也就是,Micro LED顯示技術的發展,是LED顯示產業鏈“擴大市場和應用場景”、“充分利用最新半導體發光材料科技”的必然結果。這也是所有LED產業鏈和大屏顯示企業必然追逐的“產業方向”。

Micro LED顯示已經定義出四大核心應用形態

2021年以來,隨著Micro LED顯示技術的發展,其產品應用形態和市場目標場景也越來越清晰。其中至少有四大類應用表現出規模化發展趨勢。

第一, 芯片級的Micro LED顯示,主要應用在XR市場。例如,近日谷歌收購了Micro LED技術的初創企業Raxium,分析稱谷歌或將利用它打造新一代增強現實(AR)、虛擬現實(VR)和混合現實(MR)頭顯。在這種應用中,Micro LED顯示的主要競爭者是Micro OLED顯示,后者也叫做硅基OLED。兩者主要區別在于,Micro LED顯示的亮度更高、穩定性更好,但是彩色高像素薄膜化制備難度較大;而硅基OLED已經實現成熟的更大規模的量產。

第二, 小尺寸Micro LED顯示應用。這是2014年蘋果公司收購一家初創Micro LED顯示企業的目標。但是,時至今日,這一產品上沒有真正對傳統技術形成替代性量產。Micro LED顯示小尺寸產品主要競爭者依然是OLED,目標產品車載、穿戴和手機產品。與OLED比較,Micro LED顯示在亮度、對比度、穩定性,特別是穿戴設備的節能性上優勢更明顯,但是巨量轉移制備依然比較困難。

第三, 中大尺寸顯示應用和對目前部分mini LED顯示應用的替代性。在保持相同像素亮度的背景下,mini LED替換成Micro LED具有一定的材料節約價值;同時,一些更小的像素間距,比如P0.5以下顯示,也只有Micro LED顯示技術更能勝任。這決定了,也許未來小間距LED大屏市場,P1.0間距以下指標的產品,都會是Micro LED顯示的目標市場。這方面的代表品牌是利亞德。

中大尺寸市場,Micro LED顯示的競爭對手主要是傳統的LCD和OLED產品。這方面,Micro LED顯示的主要優勢是依托拼接顯示技術,可以突破LCD和OLED產品對玻璃基板尺寸的依賴,在100-200英寸超高清大屏市場“獨樹一幟”,是這一領域目前幾乎具有壟斷性技術優勢的解決方案。相比之下,LCD和OLED的競爭優勢則主要在100英寸以下的產業鏈成熟度和經濟性上。同時,在中大尺寸應用上,micro LED顯示未必需要大規模的巨量轉移技術,這也是這一應用市場率先成熟的條件。

第四、Micro LED顯示技術的另一大可期待場景是“透明顯示”。透明顯示技術是一種比較特別的“顯示需求”。他即需要顯示面板,留出足夠大的開口率比例,比如70%+,提供給透明光線穿透;也需要在剩余的面積上,制造出足夠亮、像素密度也足夠高的“顯示元件”。這方面,Micro LED顯示技術上,LED晶體個頭足夠小、發光強度足夠高的特點會被最大程度發揮出來。

典型產品例如,友達光電車載透明顯示方案產品,17.3 英寸透明 micro LED 顯示模塊的分辨率為 1280 x 720,透明度超過 60%,峰值亮度為 2000 尼特。這種應用的主要競爭對手包括投影、LCD和OLED顯示,但是在峰值亮度上和未來可能的超高清透明顯示高透光率產品上,micro LED的潛力和理論優勢巨大。當然,透明顯示也需要micro LED巨量轉移技術的突破。

除了以上四大場景和產品之外,Micro LED顯示技術還有另一個“過渡性”顯示應用:即中小尺寸LCD高端顯示的背光源選擇。為LCD顯示設備選擇Micro LED背光源,而非mini LED背光源,可以進一步增加小尺寸LCD顯示設備的“背光動態調節靈活度”——更微小的LED晶體,意味著更多的單位背光燈珠集成量,也就意味著更多的背光分區。

不過,考慮到OLED顯示正在中小尺寸LCD市場攻城略地,未來其取代LCD技術的概率很高。所以,背光市場不是Micro LED顯示技術的“長久潛力場景”,而只能成為一個“短期市場”。

Micro LED顯示技術發展的主要“困難”

作為一項嶄新的顯示技術,Micro LED顯示的發展不會一帆風順,其市場必然會遇到一定的障礙。不過,這些障礙,目前看,卻不是Micro LED材料和芯片方面的,而主要是其輔助部件和終端集成工藝上的。

例如,在LED顯示向Micro LED發展過程中,大間距LED顯示采用的PCB板,在精度上和成本上,都不能在滿足Micro LED顯示技術的需要。采用液晶和OLED顯示常用的TFT玻璃基板是未來Micro LED顯示發展的必要核心輔助部件。且,Micro LED顯示對TFT玻璃基板的電路導電性、大電流需求更高。這方面主要的案例企業是京東方、友達等推出的TFT玻璃基板AM Micro LED顯示產品。三星也高度關注并準備大量應用這種技術。

采用TFT玻璃基板的Micro LED顯示技術,理論上并不會導致“眾多新的技術困難”,因為,TFT玻璃基板是一個比較成熟、市場供給規模龐大的產業。與玻璃基板TFT Micro LED配套的AM驅動IC也是比較成熟的技術產業鏈。同時,采用玻璃基板后,Micro LED的巨量轉移也可以依托玻璃基板的更高光滑度,降低難度。

此外,Micro LED顯示核心的終端工藝難題依然是“巨量轉移”:這一工藝的難點不僅在于“量大”,而且要求“高精度”,且由于精密性導致的修復困難,巨量轉移技術還要求“高可靠性”。例如,即便良率達到 99.9999%,在RGB*1920*1080P的全高清顯示屏上,依然會有5個壞掉的像素點。這方面,液晶和OLED技術則可以做到“零壞點”。

且從應用范疇看,無論是VR級Micro LED顯示、小尺寸超高清Micro LED顯示、透明Micro LED顯示都離不開巨量轉移技術。只有中大尺寸,百英寸大屏顯示中的Micro LED應用,可以采用折中技術方案。比如,目前流行的“多合一燈珠方案”,或者每一個CELL單元中像素點數量規模更小的“縮小版”巨量轉移技術。同時,100+英寸以上的高清、超高清Micro LED顯示屏幕,像素間距也會更大,其可修復性也更高,很多良率問題可以由修復階段解決。

在巨量轉移上,行業不僅開發了很多輔助材料、工藝設備、不同的技術路線,尋找高效可靠的“巨量轉移”方案(如:靜電力吸附轉移、流體裝配轉移技術、彈性印模轉移技術、滾軸轉印轉移技術、激光轉移技術等等……),同時也在“差異化的彩色化技術上”不斷嘗試。例如,QD Micro LED 顯示屏,用單一顏色而非三原色的Micro LED薄膜化顯示基板,結合QD材料膜,實現彩色化顯示,既可以降低對巨量轉移技術的依賴。此外,也有Micro LED芯片企業開發同一晶圓上的“多色Micro LED”技術,以期滿足一次性巨量轉移實現三原色像素分布的工藝需求。

當然,除了以上這些技術性的“困難”外,Micro LED顯示技術也應為“初生”而面臨“產業鏈成熟度、供應規模性”等限制下的“成本問題”。不過,歷史上的任何新顯示技術都會經歷成本由高到低的進步過程,業內對Micro LED的高成本并不過多擔心。如果工藝技術能不斷進步和成熟,成本逐漸下降是必然的事情。

但是,“困難”再大也擋不住Micro LED技術顯示性能優勢的“吸引力”。特別是在芯片級的XR顯示、小尺寸穿戴顯示、中小尺寸車載顯示、透明顯示和100+英寸大屏顯示上,Micro LED的獨特優勢是其最大的競爭力。行業相信,憑借無以比擬的細分市場應用優勢,Micro LED顯示會持續吸引更多的研發投入。

特別是在微型芯片級顯示和中大尺寸顯示上已經取得一定應用突破,透明、穿戴和車載顯示正在進入市場導入階段的背景下,Micro LED研發投資一定會得到不斷的加強,持續的投入也必然最終讓行業馴服“巨量轉移”為代表的一系列技術難題,進而推動Micro LED技術成為未來顯示產業中最靚的仔!

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃