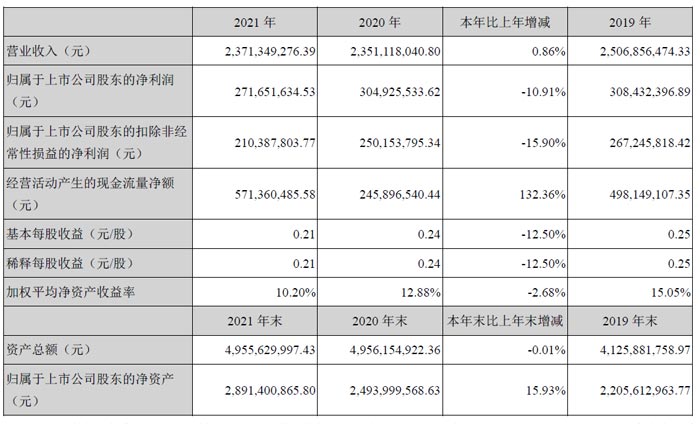

4月22日,聚飛光電發布2021年年度財務報告,報告期內2021年營業收入約23.71億元,同比增加0.86%;歸屬于上市公司股東的凈利潤約2.72億元,同比減少10.91%;基本每股收益0.21元,同比減少12.5%。

主要會計數據和財務指標

分季度主要財務指標

主營業務分析

1、概述

2021年度,在疫情常態化的局面下,全球政治經濟環境不穩,消費電子市場受到的影響較大,綜合毛利率下滑,但公司及時調整了經營策略,在提升生產經營效率的同時深挖市場潛力,保持了核心業務的穩定發展,且車用LED及Mini LED等新業務的快速成長,為公司的經營業績提供了有力保障。全年實現營業總收入237,134.93萬元,比上年同期增長0.86%;歸屬于上市公司股東的凈利潤27165.16萬元,比上年同期下滑10.91%。

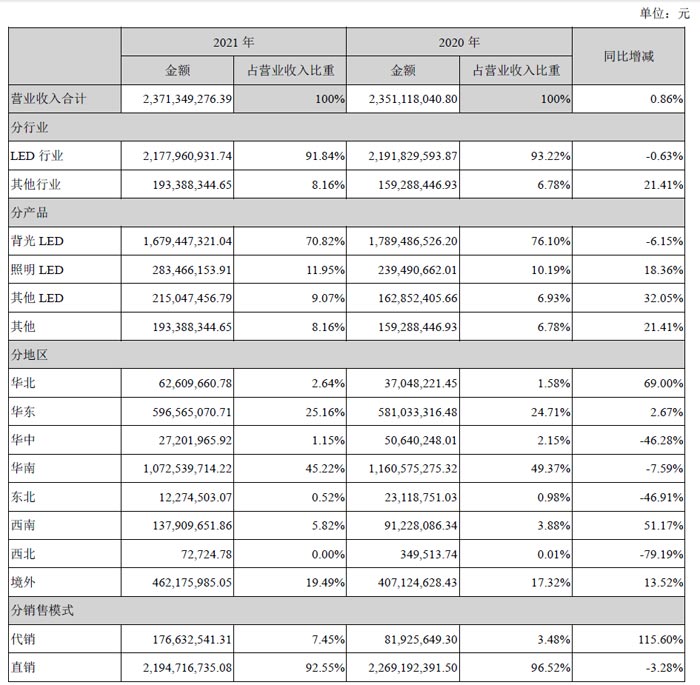

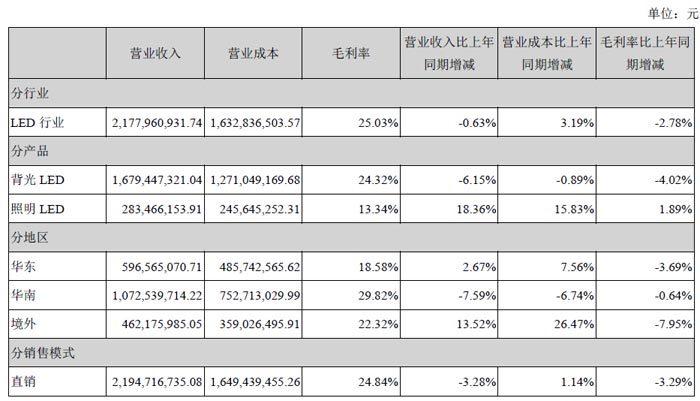

1、報告期內,公司背光LED產品實現銷售收入167,944.73萬元,比上年同期下滑6.15%,占營業收入的70.82%,產品綜合良率達99.3%。

報告期內,公司背光LED業務平穩發展,雖然后疫情時代的全球消費電子市場受到的影響因素較多,但發達經濟體的相對強勁表現,對于全球消費電子市場尤其是高端產品的需求有了一定的支撐。

多年來,公司持續加大研發投入,綜合性能指數優異的系列新產品不斷推向市場,隨著全球供應鏈向中國大陸的轉移,訂單向頭部廠商集中的效應明顯,公司產品全球市場占有率穩健提升,綜合運營能力也在滿足國際大客戶的需求中不斷加強。近幾年,公司推行的國際化發展戰略進展順利,逐步突破國際頂級客戶市場,與大批優質客戶的業務合作持續深化,國際化銷售占比進一步提升,行業龍頭地位進一步得到加強。

2、報告期內,公司照明LED產品實現銷售收入28,346.62萬元,比上年同期增長18.36%,占營業收入的11.95%,產品綜合良率達99.25%。

受到全球經濟景氣度下滑以及地緣政治沖突的影響,全球LED照明市場成長速度明顯放緩。報告期內,公司重點發力了差異化照明LED,持續推出了系列高端產品,實現了銷售收的穩定增長。

3、隨著汽車智能化、電動化的趨勢日益明顯,汽車電子作為人車交互的重要組成部分,且相較于傳統消費電子產品亦具有高技術含量、高附加值的特點,在整車制造成本中的占比不斷提升,公司的車用LED業務亦持續保持強勁發展。

報告期內,得益于車用產品的全面布局,公司的車用LED業務持續表現突出,在全球戰略客戶中不斷實現重大突破,銷售占比穩步提升。公司的車用背光產品已全面進入全球客戶的供應鏈體系,是目前唯一的大陸品牌;公司推出的系列車用大功率照明產品,已廣泛應用于遠近光燈、日行燈。公司的車規級MiniLED背光光源,可應用于車內儀表、中控導航等車載電子,已獲取多個自主品牌汽車的項目,業務進展順

利;車規級Mini LED直接顯示模組,可應用汽車內部氛圍,外部照明以及車外媒體顯示,廣泛應用在新能源汽車上,部分項目已實現量產。

4、報告期內,除傳統業務外,公司擴充了三地研發平臺建設,同時加大了新產品、新技術的研發投入,充分發揮現有平臺資源優勢,繼續豐富LED關聯產品,如Mini/Micro LED、不可見光等新業務,順勢實現橫向拓展。

現階段,Mini LED技術不斷成熟,市場火熱,成本逐年下降,在龍頭廠商引領下,眾多企業紛紛推出搭載Mini LED技術的筆電、顯示器、電視等消費電子產品,帶動Mini LED需求逐年提升,已成為LED細分領域最具成長動能的產品之一。公司的Mini LED產品憑借高色域、高亮度、高對比度、品質性能穩定的優勢,已廣泛進入筆電、TV、VR等領域,并作為首選供應商獲得多家重點客戶的一致好評,該產品有望將快速成長,并逐漸成為公司業績增長的驅動力。

5、科技創新與消費者需求的不斷更新演變,為消費電子行業的高速發展注入蓬勃生機。隨著應用于智能家居、智能穿戴、消費電子、新能源汽車等智能感應終端中關于安全監測、3D感測及監控追蹤的消費需求增長,公司的不可見光業務進展較為順利,其中IR、VCSEL產品已實現順暢供應,預計未來發展前景可期,有望成為公司新的利潤增長點。

6、報告期內,公司的光學膜材業務進展順利,為提升整體交付能力,新擴建生產線已投入使用,中高端產品順暢供貨,整體盈利水平顯著改善。隨著市場應用空間的擴大,新產品開發有序進行,部分新產品已實現批量供貨。

7、報告期內,公司在發展壯大現有主業的同時,加強與上下游資源協同,不斷豐富產品結構,分步實施戰略性新興產業的布局,積極發展新業務,拓展高端封裝及組件等,為公司培育新的業務增長點。其中高端半導體封裝業務中的光器件團隊在夯實原有產品線的同時向下延展了多種器件的制造生產,并布局了100G /25G/10G 等光模塊產品線,得到國內大客戶認可,順利進入批量生產。

8、蕪湖和惠州子公司的生產經營情況

報告期內,蕪湖和惠州子公司正在為滿足客戶需求,不斷擴充各類新增產品線的同時,對照深圳總公司加強內部生產管理,積極開展降本增效工作,圍繞年度經營目標及工作計劃,優化產品結構,提升高附加值產品的生產能力。

2、收入與成本

(1)營業收入構成

營業收入整體情況

不同銷售模式類別的銷售情況

(2)占公司營業收入或營業利潤 10%以上的行業、產品、地區、銷售模式的情況

主要研發項目

| 主要研發項目名稱 | 項目目的 | 項目進展 | 擬達到的目標 | 預計對公司未來發展的影響 |

| 國家認定企業技術 中心 | 提升技術研發水平 | 項目研究中 | 成為一流的LED新技術和新 成果的科研基地 | 公司可享受企業稅收優惠政 策和專項補助,提升公司的 研發競爭力 |

| ”Mini LED模塊制 造技術” | Mim Led成功導入消費 市場。 | 己完成技術轉化 | 加速Mini LED模塊在車載顯 示、筆記本、電競、顯示器及 電視(智慧屏)等多重領域的 滲透;依托公司技術優勢快速 搶占新產品的市場份額。 | 提升公司在新型顯示領域的 技術實力和產品競爭力。 |

| ”Mini &Micro LED顯示屏” | 成功導入市場售賣。 | 產品己發布上市。 | 拓展LED產品應用于會議室、演播廳、安防監控室、高端零 售店、指揮中心等領域。 | 有利于公司占領高端顯示屏產品的市場。 |

| ”超亮高色域背光 LED器件” | 成功導入市場售賣。 | 產品己批量生產。 | 加速LCD背光在筆電、平板顯 示領域的滲透。 | 有利于提升公司產品在筆 電、平板電腦的市場占有率。 |

| ”高光效高色彩還 原背光LED器件” | 成功導入市場售賣。 | 產品己發布上市。 | 提升在超高色域,超高清全面屏 智能電視等領域的應用。 | 有利于公司提升高端電視的 市場份額。 |

| ”車載雙色LED器 件“ | 成功導入市場售賣。 | 產品己發布上市。 | 加速在汽車照明等領域的滲 透。 | 有利于公司擴張汽車照明市 場份額。 |

| ”車用內飾照明 LED器件” | 完善車用照明產品線 | 產品己發布上市。 | 加速在對空間要求較高的汽車 內飾照明領域的應用。 | 提升公司在車用產品的產品 競爭力。增加銷量及訂單。 |

| ”車用多芯陶瓷封 裝LED器件” | 完善車用照明產品線 | 產品己發布上市。 | 提升產品在車外照明的遠近光 燈、霧燈及工業照明等領域的 滲透率。 | 提升公司在車用產品的產品 競爭力。 |

| ”車用窄型側發光 LED器件” | 研制成功并導入市場 | 產品處于開發階 段。 | 拓展車用產品的多樣性。 | 提升公司在車用市場的產品 競爭力。 |

| ”車用像素顯示 LED器件” | 研制成功并導入市場 | 產品處于開發階 段。 | 拓展產品種類,成功量產。 | 提升公司在車用市場的競爭 力。 |

| ”小尺寸多用途智 能計數傳感器” | 成功導入并擴大營銷。 | 產品處于量產階 段。 | 増加在精準感應計量領域的應 用。 | 增加銷量及訂單。 |

| ”生命健康偵測傳 感器件” | 成功導入并擴大營銷。 | 產品己發布上市。 | 開拓公司智能穿戴及醫療領域 市場。 | 有利于完善公司在智能穿戴 領域的產品線。 |

| ”超薄生命健康感 測Sensor器件" | 成功導入并擴大營銷。 | 產品己發布上市。 | 開拓公司智能穿戴及醫療領域 市場。 | 有利于提升公司在智能穿戴 領域的產品競爭力,提高市 場占有率。 |

| ”紅外激光器件” | 成功導入并擴大營銷。 | 產品己發布上市。 | 加速該產品于相機鏡頭模塊、 智能門鎖、掃地機器人、無人 機等領域的滲透。 | 提升市場占有率。 |

| 100G /25G/10G 多 模光模塊產品線 | 得到國內大客戶認可 | 順利進入批量生 產 | 獲取客戶批量訂單 | 完善光器件產品線,提升市 場占有率 |

| ”特高亮抗落球光 學膜產品的開發” | 開發符合高端客戶要求 的光學膜產品 | 己批量生產 | 導入高端客戶的供應鏈 | 提升公司光學膜產品的競爭 力 |

| "NB光學膜產品的 開發” | 滿足客戶對于NB光學 膜產品的亮度、遮瑕等 高性能需求 | 目前此產品己運 用在筆記本電腦 上。 | 加速公司光學膜產品在筆記本 電腦上的應用 | 提升公司光學膜產品的競爭 力 |

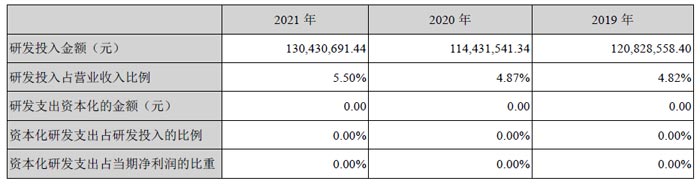

近三年公司研發投入金額及占營業收入的比例

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃