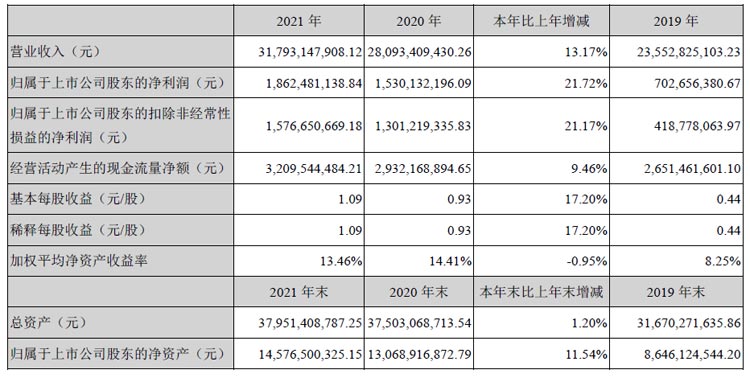

4月19日,東山精密發布2021年全年業績報告。 2021年1月1日-2021年12月31日,公司實現營業收入317.93億元,同比增長13.17%,凈利潤18.62億元,同比增長21.72%,基本每股收益為1.09元。

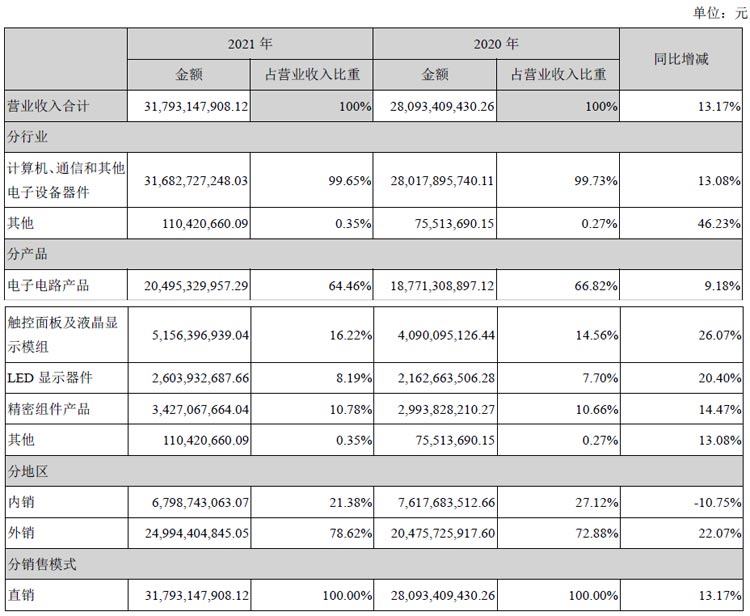

其中,計算機、通信和其他電子設備器件收入316.83億元,同比增長13.08%,其他收入1.10億元,同比增長46.23%。

公司報告期內,期末資產總計為379.51億元,營業利潤為21.14億元,應收賬款為76.66億元,經營活動產生的現金流量凈額為32.10億元,銷售商品、提供勞務收到的現金為298.16億元。

主要會計數據和財務指標

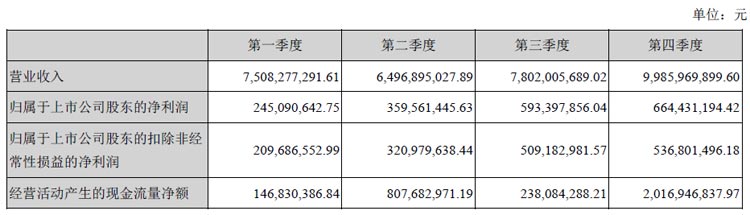

分季度主要財務指標

報告期內公司所處的行業情況

報告期內,公司所處的行業情況如下(與上年度相比未發生重大變化):

電子電路行業:根據Prismark最新報告預計,2022年PCB行業預計增長5.2%,到2026年全球PCB行業產值將突破1000億美元。5G、AI、云、人工智能、消費電子以及新能源等行業的需求蓬勃發展將持續給PCB產業帶來快速的發展空間。根據Prismark對全球PCB企業營收的預估,公司2021年的排名為全球第三。公司具有較強的技術研發、生產工藝、質量控制、交付等能力,能為客戶提供優質的產品和服務。

光電顯示行業:(1)觸控顯示產品:伴隨人工智能,大數據等新技術的快速發展,觸控顯示產品的應用領域不斷拓展,產業規模持續擴大,觸摸屏在筆記本電腦的滲透率將穩步提升,智能家居和智能汽車也越來越多采用觸摸屏來實現人機交互。(2)LED器件產品:小間距LED具有高清高亮、畫質逼真、壽命長、無拼縫的優勢,能滿足多種場合的應用。在產品顯著優勢的吸引下,專業顯示和商用市場紛紛布局小間距LED,滲透率不斷提升。未來隨著產品成本優勢的顯現,將會進入空間更大的民用市場。在光電顯示領域,公司是行業知名的觸控顯示模組和LED顯示器件的制造商。

精密制造行業:公司精密制造領域的產品主要應用于通信、新能源等領域,主要產品包括移動通信基站天線、濾波器等產品的結構件及組件、新能源汽車的功能性結構件等。5G作為一項全球性的通信技術標準,正處在技術標準形成和產業化培育的關鍵時期,從長遠角度看,5G具有廣闊的行業前景,公司作為全球知名通信設備組件提供商,將緊緊抓住這一發展契機。隨著新能源汽車行業的蓬勃發展,汽車輕量化成為趨勢,這將不斷提升鋁合金產品在新能源汽車的應用。公司已為行業知名汽車客戶提供輕量化鋁合金功能性結構件等產品,未來多產業鏈、一體化的優勢將進一步加深公司與客戶的黏性。二、報告期內公司從事的主要業務

公司從事的主要業務在本報告期內無重大變化。

公司致力于發展成為智能互聯、互通世界的核心器件提供商,業務涵蓋電子電路、光電顯示和精密制造等領域。公司產品廣泛應用于消費電子、通信設備、新能源汽車、工業設備、AI、醫療器械等行業。

在電子電路領域:公司專注于為行業領先的客戶提供全方位電子電路(PCB)產品及服務,根據下

游不同終端產品的定制化需求,為客戶提供涵蓋電子電路(PCB)產品設計、研發、制造的一站式解決方案,產品廣泛應用于手機、電腦、AR\VR、可穿戴設備、服務器、通信設備、新能源汽車、工控設備等。

在光電顯示領域:公司是行業知名的觸控顯示模組和LED顯示器件的制造商。其中,觸摸產品主要應用于中大尺寸的顯示領域,包括筆記本電腦、平板電腦、智能家居、車載屏等產品;液晶顯示模組產品主要應用于中小尺寸的顯示領域,包括手機、平板電腦等產品;LED顯示器件產品廣泛應用于室內外小間距高清顯示屏等領域,另外新興的Mini LED背光產品已實現銷售,并在積極的客戶拓展中。

在精密制造領域:公司主要為通信設備、消費電子和新能源汽車等客戶提供精密金屬結構件及組件業務,主要產品包括移動通信基站天線、濾波器等結構件及組件;新能源汽車的功能性結構件等。三、核心競爭力分析

(一)產品優勢:橫向多品類,縱向一體化

近年來,公司通過外延并購和內生發展相結合的方式,不斷完善產業和產品結構,突破自身發展瓶頸,持續導入能帶來新利潤增長點的優勢產業。公司產品線橫向已形成了涵蓋電子電路、光電顯示、精密制造三大板塊的業務布局,能為客戶提供多種智能互聯互通領域基礎核心器件。在電子電路和小間距LED器件,公司已發展成為引領行業發展的頭部企業之一。公司積極發揮各業務板塊在研發、技術、供應鏈、產品和市場等方面的協同性,通過整合內部資源和協同發展,逐步構建起縱向一體化的產業鏈協同優勢,努力為智能互聯互通領域的客戶提供全方位、一站式、技術領先的綜合產品解決方案,最大程度滿足客戶定制化的需求。

(二)客戶優勢:擁有國內外優質的客戶群

公司具有成熟的全球銷服體系、業內領先的技術實力和先進的生產制造能力,產品已獲得各領域全球頂尖客戶的青睞,積累了優質的客戶資源。公司客戶平臺優勢顯著,有助于公司保持較好的收益水平、降低信用風險并持續拓寬合作范圍。優質的客戶群體產生了良好的示范效應,進一步提升公司知名度,有利于進一步提高公司新客戶的開拓能力,助力公司在未來競爭中獲得更大的市場份額。公司客戶群體豐富,涉及消費電子、通信設備、工業設備、汽車等多個行業,能為公司抵御不同行業經營的季節性和周期性影響,并在保持公司業務穩定發展的基礎上,幫助公司積累了與不同行業客戶合作發展經驗,提升公司的核心競爭力。

(三)技術優勢:堅持科技創新能力是第一生產要素

公司將技術創新放在企業發展的重要位置,堅持以創新驅動發展。通過持續的研發投入,公司目前擁有數百項專利和授權。現已形成完備的開放式研發體系和高效的研發機制,建立了一支專業水平

突出、行業經驗豐富、創新能力強的全球化研發團隊。通過對新材料、新技術、新制程等方面持續的研發投入,不斷探索智能互聯互通領域核心器件的制造工藝前沿,為服務未來的創新業務如AR\VR、IoT、Mini LED顯示及新能源汽車等奠定了堅實的基礎。在推進產品技術提升的同時,公司也高度重視生產技術創新升級,兩化融合發展已取得了一定成效,通過全力推進工業化和信息化的高度融合,大力發展智能制造,建設智慧工廠。

(四)規模優勢:以規模促發展,以協同促效益

目前公司合作的客戶均為國際國內知名的高科技公司,采購量大,對產品交付要求嚴格,對供應商的生產規模和生產效率要求較高。公司經過多年的發展和積累,現已發展成為國內綜合能力較強的智能互聯互通核心器件提供商之一。公司產能規模較大,能夠滿足下游大客戶的采購需求,形成良好的規模優勢。公司的規模優勢一方面有利于通過較強的采購議價能力降低單位產品生產成本,另一方面可以通過內部資源的有效整合,降低運營成本,有利于公司與競爭對手形成差距,進一步鞏固和提高公司的行業地位,提升核心競爭力。

(五)管理優勢:理念先進,體系完備,執行高效

公司崇尚“開放、包容、務實”的企業精神,堅持“業務放權、平臺支持、監管集權”管理原則,充分發揮基層組織的主觀能動性和創造性,建立起科學有效的管理體系。公司的管理團隊擁有先進制造業管理實戰經驗和開闊國際視野,對所處行業趨勢和發展機遇擁有較為精準的戰略預判力和決策魄力,凝聚力和執行力強。日常運營管理中務實、進取,定期通過“對標管理”主動分析與歷史數據、預算目標及優秀同行的差距,按照“立榜樣、樹目標、找抓手、重落實、回頭看”四步法切實提升經營質效,為企業可持續高質量發展奠定了堅實的基礎。

(六)國際化優勢:促進國內國際雙循環的新發展格局

公司緊緊圍繞國家發展戰略,積極參與全球經濟競爭,持續加強對行業優質資源整合。2016年、2018年通過完成兩次境外并購,成功進入發展前景更寬廣的電子電路行業,業務結構得到優化,為推動企業高質量發展奠定了堅實的基礎。產業的跨越式發展,帶來了企業規模和業績的提升。2019年成立海外總部,并在北美、歐洲、東南亞等多個國家和地區設有不同職能的運營機構,使公司的國際化運營能力進一步得到提升,有利于構建企業國內國際雙循環相互促進的新發展格局,以積極應對復雜的競爭環境。

主營業務分析

1、概述

報告期內,面對全球經濟錯綜復雜疊加疫情反復、大宗商品價格持續上漲、人民幣匯率持續升值、階段性的能源短缺、全球供應鏈飽受沖擊等眾多挑戰,公司上下齊心協力、沉著應對、穩中求進。實施更加穩健的經營策略,積極推進“兩化融合”、提升技術能力,持續為全球客戶提供技術領先的產品和服務。通過優化組織架構、嚴控非必要的資本開支,加強預算管理,公司財務和現金狀況持續得到提升和優化。

2021年度,公司主要財務指標實現穩健增長,全年實現營業收入317.93億元,同比增長13.17%;實現歸屬于上市公司股東的凈利潤18.62億元,同比增長21.72%,歸屬于上市公司股東的扣除非經常性損益的凈利潤15.77億元,同比增長21.17%;經營活動產生的現金流量凈額32.10億,同比增長9.46%。截至報告期末資產負債率61.34%,同比下降3.53%。

年內,公司及子公司獲得了多項殊榮,獲得“2021中國企業ESG金責獎”、“2021年度江蘇省工業互聯網發展示范企業”、“江蘇省專精特新小巨人企業”等獎項。

2021年度主要工作如下:

一、電子電路業務穩健增長,綜合競爭力提升較快

公司緊緊圍繞客戶需求,堅持加大研發投入,努力提升自身核心競爭力。報告期內電子電路業務營業收入持續增長,并實現了較好的經營業績。MFLEX在保持與核心客戶深入合作的基礎上,積極推進AR\VR、新能源等新興業務拓展力度,努力發揮自身在客戶響應、產品研發、內部運營等方面的優勢,主要經營指標均實現了穩步的增長。Multek積極克服階段性限電、原材料漲價等不利影響,通過資源的整合和管理能力的提升,充分挖掘內部潛力,取得了突破性的經營成果。

二、積極利用產業鏈優勢和協同效應,激發創新發展驅動力

公司始終堅持發展是企業的核心要務。審時度勢,已結合自身的能力及所處的市場位置做出響應和部署,進一步從戰略層面明確了公司新的“三年發展規劃”。充分利用公司在電子電路及精密制造領域積累的品牌、相關能力及優勢,積極與新能源汽車行業的客戶合作開發產品解決方案,報告期新能源汽車行業的營業收入同比增長120%,并進一步加大研發力度,緊緊把握該行業技術的創新及產業規模的增長帶來的新機遇,加快前瞻性布局。同時,公司總部專門成立了NE戰略部門,積極尋求未來產品在新能源汽車的電動化、智能化等方面應用和突破,并努力拓展行業相關客戶,培育公司新的利潤增長點。

三、調整和優化薪酬制度體系,加強人才隊伍建設

目前公司職業化、國際化的經營管理架構以及公司戰略邁向新臺階,需要在薪酬制度和體系上不斷完善和突破,并加大相關管理和技術人才的儲備力度。年內公司實施了2021年度員工持股計劃,并回購了部分股票,后期將用于股權激勵和員工持股計劃。未來公司還將積極探索建立更有競爭力的薪酬體系,努力提升員工的獲得感和工作積極性,實現公司價值最大化。公司還制訂了中長期的人才培養的實施計劃,助力公司未來發展。

四、繼續推進“兩化”融合、提升管理效率

公司全力發展智能制造,構建先進的生產制造模式。積極利用現代化的信息手段,發揮自身優勢,打造智慧工廠,推進工業化和信息化的高度融合。推進大數據、人工智能、云平臺、物聯網在經營管理中的應用,推動運營數字化和管理數字化轉型,以科技驅動發展。報告期內,公司完成了鹽城東山固晶車間的智能傳輸系統、鹽城維信自動化生產智能車間、財務的RPA單據審核等項目的建設,切實提高了管理效率。同時,公司及子公司在兩化工作的出色表現,獲得多項省級和市級榮譽。

五、堅持穩健的經營策略,促進公司高質量發展

報告期內,公司繼續實施穩健的經營策略,嚴控資本性支出,不斷調整和優化資本結構、債務結構。前期深入開展的對標管理、降本增效等工作,對2021年度經營績效的提升起到了積極的作用,特別是LED板塊的相關經營指標達到同行優秀水平。為應對公司外幣資產比重高、大宗商品價格沖擊材料成本的局面,財務部門協同各事業部靈活運用套期保值工具對沖因匯率及大宗商品價格波動變動帶來的不利影響,規避了市場波動風險。未來,公司將采取更加穩健、審慎的財務策略,努力提升資產周轉效率,促進企業高質量發展。

2、收入與成本

(1)營業收入構成

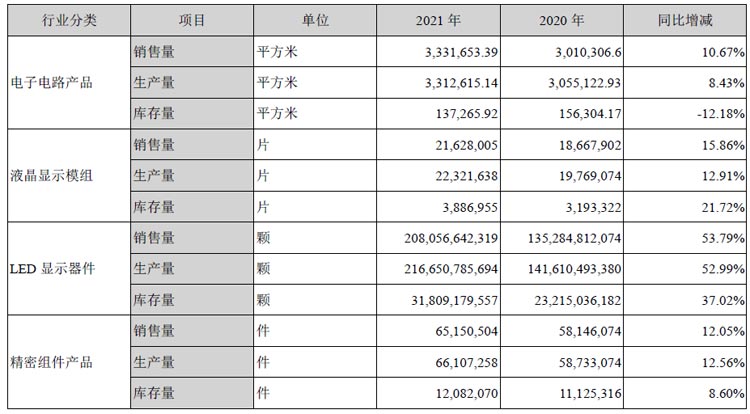

(2)占公司營業收入或營業利潤 10%以上的行業、產品、地區、銷售模式的情況

(3)公司實物銷售收入是否大于勞務收入

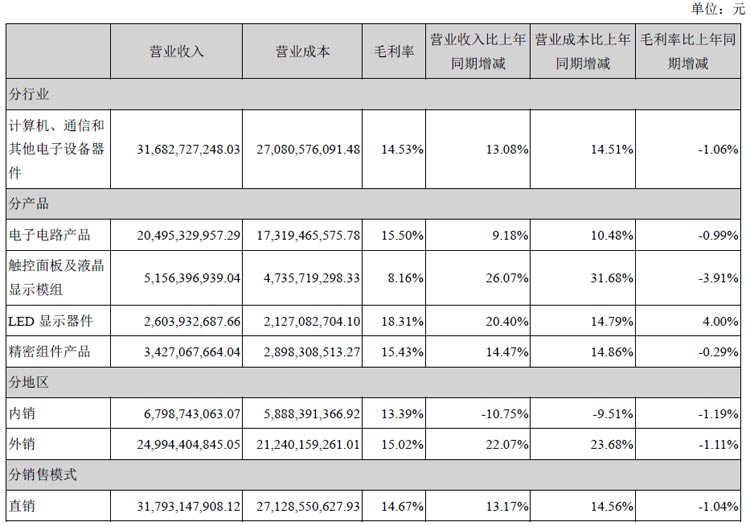

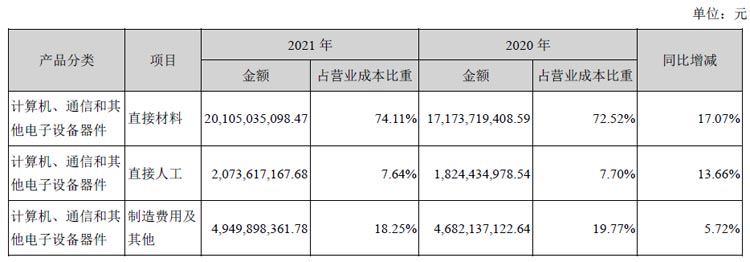

(5)營業成本構成

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃