2022年,國內投影市場的發展展示出一系列里程碑式的“關鍵”變化。上半年行業數據的分析顯示,無論是市場結構、技術趨勢、還是品牌格局上,行業都在經歷更多的特別值得思考的“質變點”。

泛商用市場的滑鐵盧

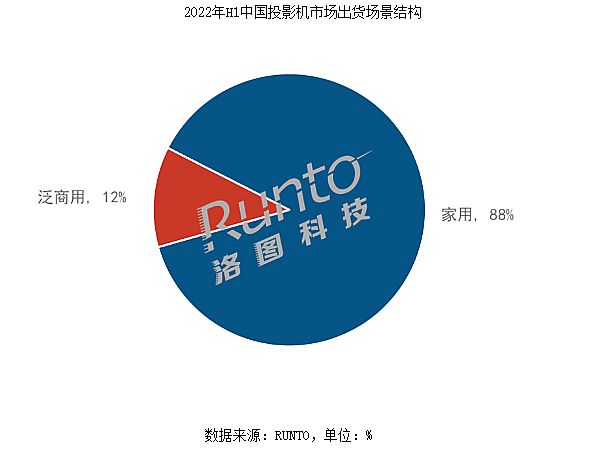

RUNTO《中國投影機市場出貨分析季度報告(China Projector Market Shipment Analysis Quarterly Report)》顯示,2022年上半年,國內投影消費的泛商用投影產品出貨量為44萬臺,占比為12%。44萬臺的出貨量統計數據,在不同調研機構,例如奧維、IDC等之間也幾乎達成了一個高度精準的“共識”。

對此數據,行業人士表示,這是1.“2009年以來的上半年新低,也預示著全年泛商務投影市場規模在2009年之后首次出現低于百萬臺的情況”;2.2022年上半年也是過去20年間罕見的泛商務投影中,包括教育、工程、商務會議等三大細分場景均出現下滑的時刻。

其中,工程投影應用市場,一直是與家用市場并列的,被稱為投影行業增量點的潛力股。但是,受到上半年疫情因素、文旅市場低迷、2021年上半年增量基數較高等消費與統計情況影響,市場出現了罕見的半年度下滑。不過,行業主流分析依然預期,工程投影需求,下半年市場增幅大概率會轉正。全年市場泛商務投影是否出現三大細分市場均下跌局面,并未成為定局。

但是,近年來教育和會議場景中,大尺寸液晶顯示技術、小間距LED顯示代表的新興應用對投影機傳統需求空間的壓縮力量依然在持續增強。短期內教育和會議顯示細分市場,投影機需求量還會繼續萎縮。這兩大市場,未來的投影需求更多會集中在“準工程”和“創意顯示”需求之上。

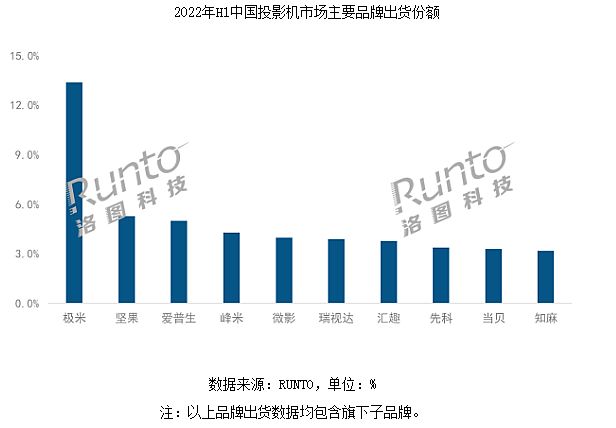

2022年上半年,泛商務投影市場的低迷,對于傳統投影機企業,特別是日系和我國臺灣地區品牌,這種對傳統泛商務市場依賴度較高的品牌,形成了很大的市場壓力,推動了品牌排名的新格局形成。——上半年市場出貨前10年,僅剩下愛普生一個外資品牌,位列第三。這主要是因為愛普生積極主動擁抱國內家投需求革命。但是,如果從銷售額看,因為傳統泛商務市場的均價較高,使得很多外資品牌的利潤表現依然可圈可點——特別是對比國內眾多1LCD投影技術產品品牌而言,銷售額、利潤額優勢明顯。

激光超越汞燈只剩最后一步

投影市場以激光和LED顯示為主要技術方向的新光源革命已經有十余年歷史。但是,似乎統計數據顯示“汞燈最后的陣地”異常堅固。

RUNTO數據顯示,2022年上半年,國內投影機市場以LED燈為主,占比達到82%,燈泡和激光則分占10%和8%。37萬臺的汞燈投影,以及30萬臺的激光投影,兩者的差距依然有兩成之多。

產生這種“汞燈最后陣地異常堅固”的現象的原因包括多方面:例如,汞燈產品在“高亮+低價”的錯位競爭上依然有優勢,愛普生、明基等領頭羊也致力于利用成熟的汞燈技術,推出這種差異化的產品,并擁抱智能技術革命。可以說“智能+高亮+低價”三個維度,構成了汞燈“暫時保量”的一個“有效增長極”。

再例如,2022年上半年,激光投影產品在會議市場的發展速度并不理想、教育市場則呈現加速萎縮、工程市場也遭遇了一定的障礙。特別是,被寄予厚望的激光電視市場,面臨大尺寸液晶加速價格下滑的競爭壓力,成長性也出現反復。這些因素導致,激光光源上量的速度“減慢”——雖然有智能微投市場激光光源銷量的崛起,但是后者暫時未能全面釋放出大規模占領市場的能量:激光智能投影還處于市場發展早期階段。

對此,行業人士認為,LED和激光光源最終全面徹底的代替汞燈產品,還需要幾年時間。其中,關鍵的競爭因素是汞燈產品價格更低。且在國際投影市場上,新光源替代過程顯著落后于國內市場。這使得,汞燈產品全球銷量依然較大,其背后的產業鏈依然可以低成本高效運行:但是,如果發生以下兩種情況之一,1.新光源機型成本與汞燈機型同等亮度下相當;2.汞燈投影國際市場銷量大幅下滑(包括被液晶大尺寸產品打壓,以及被新光源產品替代),都可能快速“摧毀”汞燈上下游生態鏈條,帶來市場格局的迅速轉變。

總之,國內投影市場中激光顯示超越汞燈,以及新光源徹底代替汞燈似乎就只差最后一步。但是,這關鍵的一步何時能邁出卻沒有“定論”。

家用加速崛起,三年內沖刺千萬大關

“短期看,即便工程市場恢復增長,泛商用投影需求也會在教育和會議需求萎縮影響下,份額持續下降。” 上半年的整體出貨中,家用投影產品出貨量為325萬臺,占比達到88%。而且家用市場是國內投影需求2022年上半年的唯一增量點。

考慮到下半年,特別是第四季度才是家用投影的主需求期,下半年家用投影市場增量恐更佳明顯。結合大尺寸液晶顯示設備和小間距LED顯示設備降價對商教市場的沖擊,已經有行業人士提出“下半年投影市場,家用需求占比超過9成”的預測。同時,RUNTO預測,得益于家用,特別是低價格1LCD機型的火爆,2022年中國投影機整體市場出貨量將達到850萬臺,同比增長約16%。這一增幅趨勢,足以使得國內投影市場規模在2024年后沖刺千萬臺大關——這距離2008年,國內投影需求首次超過百萬臺,過去了16年。

千萬臺投影機需求意味這什么呢?對比數據是2010年全球投影機市場規模也不過600萬臺。以家用大屏需求為基礎,投影顯示正在完成從窄眾專業類產品到大眾消費類產品的“本質性蛻變”。國內市場作為新光源、智能技術等創新的首發、先發市場,也有望進一步升級自身在全球投影產業,特別是制造與供給鏈條中的行業地位。

除了家用市場總體的火爆之外,傳統的家庭影院機型市場的變化也值得關注。上半年,國內市場家用機型和智能機型出貨有33.5萬臺的差距。考慮到44萬臺的泛商務機型中也有近10萬臺智能機,國內家用投影市場或將在上半年存在高達40萬臺的非“智能機型”。

當然,非智能家用投影機,大多數依然不是汞燈機型(畢竟包括泛商務在內的汞燈投影上半年市場規模只有37萬臺)——這些非智能家投產品,多數是傳統投影品牌,如優派、索尼等推出的機型。從應用類型上看包括微型投影機、新光源機型、傳統家庭影院投影機等。其基本都屬于“價格較高”的機型。——這從側面說明,投影家用需求市場存在一個“單純的以追求高端顯示效果”為核心的細分品類空間(即不需要復雜的智能系統的用戶群)。

這一點提示行業市場,在家用當道、家用市場推動投影需求邁向千萬臺(考慮到泛商用市場會持續低于百萬臺需求,其規模可能進一步下降,其實就是家投市場會沖擊千萬臺需求大關)的大背景下,行業企業也需要注重“細分需求差異”:例如,汞燈主打的“高亮+低價格”差異性、1LCD的極度低價格產品、激光電視的高品質成套系產品、超短焦新形態微投、以及非智能產品的需求等等。即投影家投大市場是一個“內在多元性充沛”的市場。

綜上所述,國內投影市場在2022年上半年經歷了更為劇烈的市場結構性轉變。從供給到需求、從技術到品牌端,都在演繹不斷的變革趨勢。這種調整過程即是機遇也是挑戰,需要行業企業珍惜增量、盤活存量,用不斷的創新創造更多的成長奇跡。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃