2021年以來,LED大屏行業討論最多的兩個話題,無外乎“市場復蘇”和“上游漲價”。這兩點共振已經成為影響行業發展的大事和企業經營穩健的最關鍵因素。

漲價是次要的,缺貨才麻煩

銅價格創出10年新高、印刷電路板價格也在高位運行,一些IC產品已經漲價三四輪,你說我們的LED單元漲不漲價?”一位行業人士表示,開始于大宗物資、結束于終端產品的“歐美QE下”漲價周期,對LED行業影響越來越明顯。

尤其是從2020年第四季度開始,疫情導致的行業低迷基本過去,市場需求開始回升。并疊加2021年mini-led背光源產品市場的“首輪爆發”,LED行業進入“景氣周期”。在需求擴張拉動下,終端產品也有了一定的“漲價空間”。且更高的需求,也會加大上游市場的“供給缺口”,形成進一步漲價的共振效應。

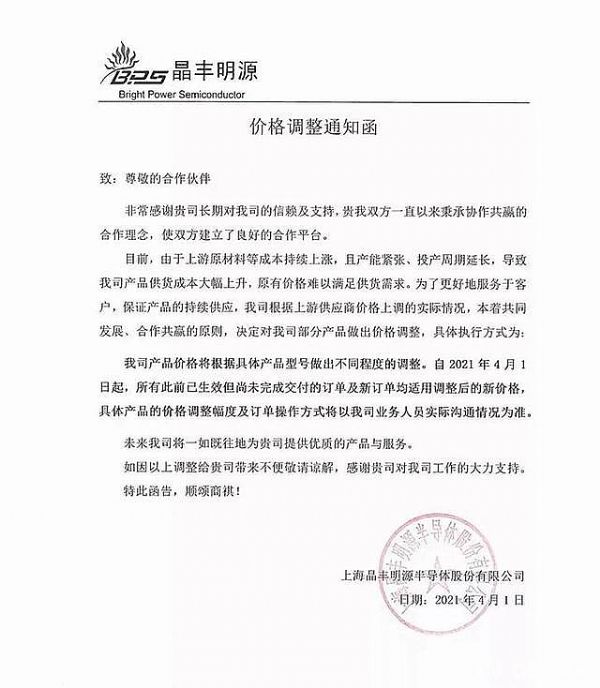

例如,據媒體報道,2021年以來,多家LED芯片企業上調價格,部分企業已經是第二次上調價格,甚至有的企業是第三次上調價格,部分小尺寸芯片出現短缺,個別短缺產品價格平均漲價約30%。

但是,“討論”漲價已經是比較“外行”的話題:業內專家表示,LED行業現在最擔心的是“上游供給”是不是充分,或者說是缺貨問題。

從LED行業終端產品的“非LED晶體”部件看,大多數是通用產品。即其成本變化,不被LED產業自己控制。例如PCB板子,這個產品成本受到環保政策、人力成本、上游材料,如銅等、以及多種化工產品,如各種膠和清洗液等的影響。PCB板產業是電子產業的“通用產品”,因此需求端受到整個電子產業景氣度的影響。

從更大的范圍看,這輪漲價的原因很多,例如歐美貨幣QE帶來的通脹擔憂、疫情下產地,特別是礦場受到封鎖等影響,產能變化的因素、企業在產能擔憂下的“積極備貨,高庫存”影響、以及例如美國的科技戰,臺灣地區的缺水,日本的火災等對IC產品的顯著影響……以及,美國濫發貨幣下,消費端擴張的影響!

這輪漲價的水太深,遠遠超過LED產業自身!”行業人士表示,很多上游產品如驅動IC,其實面臨與更大的整個電子產業搶產能的問題:通用部件的最大的問題就是“缺貨”擔憂。現在全球汽車企業已經大量在壓縮運行產能,就是因為芯片“不夠”,而不是簡單的“漲價”。2021年4月份以來,LED行業對這種可能的擔憂也在“上升”。

周期效應已經破碎,企業難以把握中長期節奏

第一是,漲價的范圍太大,超過了LED企業研究和關注的傳統行業價格周期范圍;第二是,突發性因素、非經濟性因素太多,且這些因素的‘時效’是長是短難以評估!”

行業專家指出,LED行業面臨的已經不是“行業性的成本和價格變化問題”,而是裹挾在全球疫情經濟以及美國科技戰漩渦之中。這讓本輪漲價的復雜性前所未有,對企業而言其“掌控周期”的風險與不確定性,也是空前的。

且,這一輪“復雜多變”的漲價原因,還與LED產業自身的技術周期“疊加”:即,1.2021年mini-led背光出貨會有20倍的增量、2.2021年是P1.0以下小間距LED產品普及化發展元年。——新技術產品和新應用市場的開拓,疊加疫情后的需求復蘇,甚至是歐美QE下,歐美市場的消費擴張,進一步從“需求側”加大了這一輪價格調整過程的“不確定性”。

特別是,2021年以來我國臺灣地區的旱情持續,對未來一段時間LED上游和中游產品供應、IC產業鏈穩定形成了很大的未知壓力。一般而言,4-6月份為臺灣的梅雨季節,至少到目前這輪梅雨降水還沒有到來;6-9月份為臺灣的臺風季節,一般會有比較多的降水——但是,也不能排除2020年那樣臺灣中部、南部等地區全年缺乏臺風登錄的可能。4月中旬開始,臺灣一些地區已經采用“供5停2”的方式限制水資源消費、臺積電加大了二次處理用水的占比,以節約淡水資源。未來這一干旱情況是進一步加劇,還是在一場天氣現象后瞬間緩解,充滿不確定性。而我國臺灣地區是全球最重要的LED和IC半導體產業基地之一。一旦旱情影響其上游供應,勢必對全球產業鏈供給平衡形成巨大沖擊。

能想到的因素,或多或少都有不確定性。”行業人士指出,現在產業最缺乏的就是“上游下游確定性因素”。這讓很多企業“心里不踏實”。

特別是,考慮到國內LED產業,無論顯示還是照明,都處于“相對的競爭過剩狀態”。所以,即便有所謂的下游市場復蘇的漲價空間,行業企業“提價積極性”都不是很高。“能自己消化就自己消化”。甚至,有企業明確宣示“不會漲價”,或者“暫不漲價”:在利潤和市場規模之間,企業也面臨兩難選擇。

你現在漲價了,過一兩個季度,疫苗打的差不多,萬一產能不緊張了呢?或者美國QE水平下降,需求出現波動呢?還有,你漲價,人家品牌不漲價,傳統客戶是不是會跑掉?”——相對于“積極備貨的上游策略”,LED企業面對下游客戶的時候,“拿不定主意”的情況更普遍。“拿不定主意,那就先不要動作!”更多的企業在終端市場靜觀其變,也進一步增大了LED產業的自身財務壓力。

此前的LED價格周期,上下游產業的協同價格變化非常明顯,周期曲線是完整的。這一次,則呈現破碎性現象:不僅僅是產業需求和供給周期、也不僅僅是技術創新周期的影響,更有疫情、氣候條件、人為與事故因素的不利影響夾雜——LED企業如何應對這一輪價格趨勢,恐怕難有行業共識。不同企業會因自己實力與市場位置的不同,選擇完全不一樣的應對方式”。

何去何從,企業要用更看長遠眼光看

2020年下半年以來,LED產品終端成本至少上漲了15%以上!”面對這一局面,一些中小LED屏幕企業已經有1-2成的產品提價。但是,大多數品牌企業、大型企業還在盡量維持“價格體系”穩定。

從成本承受力角度看,小型企業多數在采購端話語權不強、庫存規模有限,且采購協議期限往往偏短;同時其在終端銷售端,本身利潤就更為微薄,產品價格偏低。兩方面綜合,其自我產品成本消化能力也更弱。中小企業成為LED行業終端漲價先鋒,符合“越是便宜的在漲價周期越是價格波動明顯”的規律。

但是,另一方面,中小企業的漲價,勢必壓低其主要依賴的“成本競爭優勢”。這讓漲價其實等于“飲鴆止渴”。大型企業愿意看到,因此獲得的市場份額增加:不漲價的企業也許毛利攤薄了,但是市場規模做大也是一種不錯的收益。對此,行業人士也有觀點認為,“利用成本上漲周期進行市場洗牌和優勝略汰”,或是會成為一些企業的戰略選擇。

除此之外,在需求端上,所謂mini-led的應用擴張和P1.0以下間距產品的加大應用,都意味著“這些產品價格要下調”。如,國星光電就曾經在2020年四季度表示,2021年P1.0以下間距,尤其是P0.9間距產品標準版,價格要降低。——新技術產品擴大市場一定是價格下降的過程,這個規律是無法跨越的。如果品牌企業看中新技術市場的爭奪,那么其還是要走“降價”路線。

除了以上的案例外,終端市場的價格變化,在不同的消費需求細分市場,還有更多“差異化、結構性”的規律存在。即LED行業面對上游市場的價格波動,絕不存在“簡單的應對方法”。復雜市場競爭下,2021年LED市場“漲價、降價、缺貨”等事件都會出現。

更為重要的是,行業對“宏觀經濟正常化,特別是疫苗下的群體免疫形成后,全球經濟走勢的回歸正常,依然抱有期待”。這就決定了,很多企業不愿意在中長期策略中,加入“過多短期變量因素”。越是大企業,越是看中長期趨勢和格局。這一點可能成為2021年LED終端市場穩定性的定海神針。

綜上所述,2021年LED行業面臨了前所未有的價格變化趨勢,且這一輪價格變化的復雜性也前所未有。在通用性產品漲價、缺貨;疫情特殊經濟與貨幣政策效應;需求端和新技術產品端擴張;產能擴張周期;特殊行業事件(如日本火災、臺灣缺水等)等等因素影響下,LED行業如何應對2021年的特殊性,需要行業企業更有智慧。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃