據IHS Markit(納斯達克股票代碼:INFO)數據顯示,盡管受季節性低迷因素以及品牌將注意力從銷量增長轉移出來等因素影響,2018年第一季度大尺寸顯示面板需求表現仍好于預期,但仍處于疲軟態。

每年的第一季度對于顯示市場而言通常是一個低迷的季節,因為品牌試圖在新一年推出新款之前清掉庫存。此外,特別是在今年,預計頂級品牌將不再關注數量增長,這降低了市場對面板需求的預期。

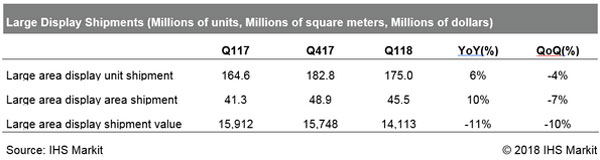

數據顯示,大尺寸顯示面板出貨量在2018年第一季度的表現好于預期,與上一年相比,9英寸以上大尺寸顯示面板出貨量增長6%,出貨面積增長了10%。

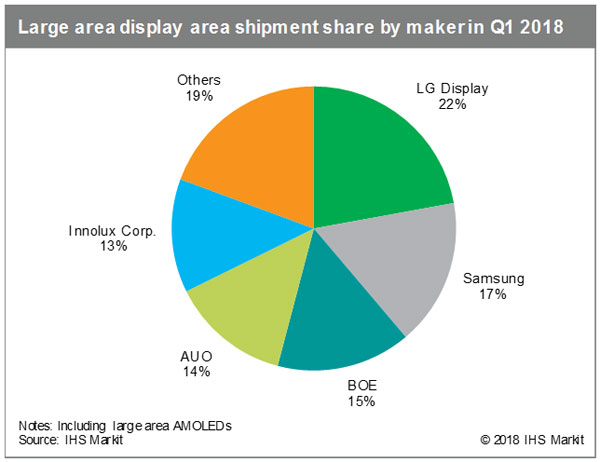

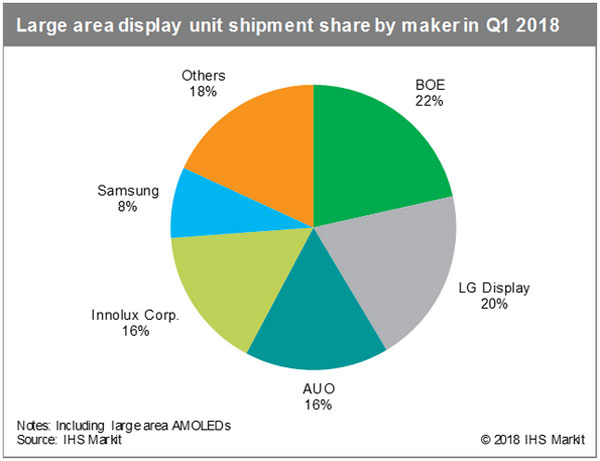

LG Display在大尺寸顯示面板出貨面積領域仍保持領先地位,出貨面積占22%,其次是三星顯示(SDC)為17%。而在出貨數量方面,京東方以22%份額居首位。

IHS Markit首席分析師Robin Wu表示:“以出貨區域計,韓國面板制造商在大尺寸顯示市場保持領先地位,因其在電視顯示市場表現強勁。”

2018年第一季度電視顯示屏出貨量同比增長12%,出貨面積同比增長11%,趨勢好于預期。特別是,55英寸及以上電視面板出貨量同比增長20%。同期4K電視顯示屏出貨量同比增長19%,達2460萬片,OLED電視顯示屏出貨量達60萬片,同比增長110%。

Wu表示:“大尺寸顯示面板產能的增長,特別是在中國大陸,帶動出貨量同比增長,這在某種程度上是預期內的。但是,如果分析季度出貨量的增長情況,結果非常有趣。”

從2015年到2017年的三年間,大尺寸顯示屏第一季度的平均出貨量較前一季度下降了10%,出貨面積下降了8%。

“今年第一季度也出現了下滑,出貨量下降4%,出貨面積下降7%,但幅度小于前幾年。”Wu補充,“這表明2018年第一季度的出貨趨勢好于預期。”

不過,Wu也指出,由于面板價格自2017年中開始出現持續下滑,出貨價值下降了10%。

“面板制造商的主要擔憂是如何以及何時能實現面板價格反彈。電視顯示面板的趨勢正在轉向更大尺寸,并轉向更高端的產品,這可能是克服這一挑戰的關鍵”Wu指出。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃