市場研究機構IHS Markit(納斯達克股票代碼:INFO)最新研究指出,2017年第一季度全球電視出貨量略低于預期4.7個百分點,達4670萬臺,原因是價格下滑導致消費者需求疲軟。盡管如此,平均屏幕尺寸仍上漲了4%,超過42英寸。大尺寸機型的增長主要是源于平均售價(ASP)的下降,比如55英寸和65英寸售價進入更實惠的價格區間。

IHS Markit電視業務研究總監Paul Gagnon表示:“消費者對大尺寸產品降價反應積極,如55英寸4K機型的售價從一年前的900美元下降到了2017年第一季度的700美元。65英寸4K機型的價格在一年中下降了450美元,達1300美元左右,這些大尺寸機型的需求主要集中在美國和中國。”

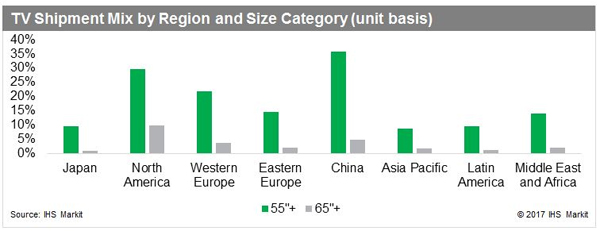

2017年第一季度,55英寸及以上機型份額由去年第四季度的16%增長至22%以上。中國和北美是2017年第一季度55英寸及以上機型出貨量份額最高的區域,分別為36%和30%。而65英寸及以上機型在這兩個地區的出貨量更加集中,這兩地的出貨就占據總體的七成。

品牌方面,2017年第一季度韓國電視品牌三星和LGE占全球出貨量35%,收入占比更是高達42%。這些數據較上一年略有增加,反映出大多數區域的平穩態勢。

數家中國電視品牌在主要市場上占有重要地位,攪動了現有的市場格局。富士康2016年收購夏普,并在全球除北美和拉美以外市場銷售夏普品牌電視機,對于2017年有強力的增長計劃。其中最關鍵的是中國市場,2017年第一季度,夏普出貨量份額一度增長到近7%,而在去年同期只有不到3%,其中,45英寸和60英寸機型銷售猛增。

TCL瞄準海外市場銷售增長多年,以謀求本土市場以外的需求來源多樣化。在北美地區,TCL與Roku合作推出Roku智能電視機型,將TCL份額從2016年的4%提升到13%,使得TCL在一季度成為北美地區數量排名第三大品牌,收入排名第五。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃