近年來,在顯示終端市場聚變下,引起了整個產業鏈的態勢發生了巨大變化。在市場上的產品、企業以及經營模式聚變下,顯示面板、觸摸屏、芯片等零組件的中上游企業也隨之發生了巨大的改變,以適應未來市場的巨大競爭。他們積極地與市場上新崛起的終端品牌廠商聯合,打入他們的供應鏈,分享市場上的利潤。而這種趨勢在未來的幾年中將越來越明顯,那些抓住機遇的企業在激烈地市場競爭中將成為勝者。

其實,終端市場的巨大變化是從2007年的蘋果公司推出iPhone手機開始的。從此以后,電子終端產品開始了一日千里的巨變,發展到如今,整個市場相比以往已經全然不同。目前,移動終端市場已經是智能手機、平板電腦的天下;而智能電視也在彩電市場異軍崛起,并日益壯大;市場的玩法相比以前已經有了很多顛覆,如果跟不上市場變化的節奏將會被淘汰出局。自智能手機慢慢占據手機市場主流以來,那些功能單一的電子終端產品如MP3/MP4、掌上型電腦品牌、隨身聽、收音機、電子閱讀器、游戲機等在市場上逐漸消失。同時諾基亞、摩托羅拉、黑莓、任天堂等知名企業衰落,一大批相關企業也倒閉。平板電腦的市占率日益擴大的同時,市場上的臺式電腦、筆記本電腦等出貨量也相應下滑。而相對穩定的彩電市場在智能電視的沖擊下,也慢慢地開始改變。無論的代工企業或是上游供應商都出現了很多的變化,整個產業鏈轉變成一種新型態勢。

智能手機、平板終端市場新競爭格局

近年來,移動終端市場的規模不斷發展壯大,在智能移動終端日益普及的情況下,消費者對市場層出不窮的電子消費終端產品始終興趣不減。伴隨著市場上市場的更新換代,市場的主體——企業也出現了大洗牌,跟不上時代發展的企業衰弱了,破產了,而新的企業紛紛崛起。

曾經在2G手機市場上叱咤風云的行業巨大紛紛落馬。在智能手機大發展的今天,昔日的行業巨頭諾基亞、摩托羅拉、黑莓要么被收購,要么衰弱轉型。而蘋果、三星、華為、中興、聯想、酷派、小米等手機品牌廠商趁勢崛起。在PC行業,傳統的臺式電腦、筆記本電腦等被平板電腦沖擊得潰不成軍,曾經的PC巨頭惠普、戴爾、IBM等紛紛轉型,而蘋果、三星以及大量的白牌平板趁虛而入,搶占了市場占有率。

2014年智能手機以及平板電腦顯示屏將很可能會有革命性進步,而對消費者來說,顯示屏技術進步將徹底改變我們的生活。

一、智能機、平板終端市場的競爭態勢

2014年4月8日注定是一個不同尋常的日子。這一天小米和華為掀起了一場智能手機網上銷售大戰。據數據統計,這一天的網上促銷活動中,小米官網共銷售小米手機130萬臺,總銷售金額達15億元。華為品牌的智能手機在開售1個小時后,華為商城、天貓、易迅網等6大平臺的訂單金額超過3億元。但華為方面并未透露具體銷售臺數和銷售總額。

2012年小米智能手機出貨量719萬部,2013年出貨量1870萬部,2014年的出貨量目標為6000萬部。今年一季度小米智能手機出貨量突破1100萬臺。再看下華為,華為在2013年手機出貨量為5000萬,預計在2014將為8000-9000萬臺,其全球市場份額從2013年的5%將會上升到2014年的8-10%。2015年華為希望全球范圍內發售1億部智能手機,實現全球市場份額占12-15%的目標。

除了小米、華為外,中興、酷派、聯想等國內主要手機品牌廠商都給出了要達到的智能機出貨量目標,,這些品牌手機廠商的出貨目標合計超過3.5億部。如圖1

據IHS報告稱,2014年中國內地4G智能手機市場將大幅增長,預計其出貨量與2013年相比將增長15倍,出貨量將達7240萬部。2015年其出貨量預計將比2014年增長一倍,達到1.441億部;2016年預計還將進一步增長53%,達到2.198億部;到2017年底預計將達2.985億部。2014年國內的4G智能手機增值巨大,2G機型也仍將繼續存在,但將出貨量大幅下降;2014年國內智能手機出貨量將達到4.32億部,未來兩年中,3G智能手機仍將在中國智能手機市場上占據主導地位。如圖2

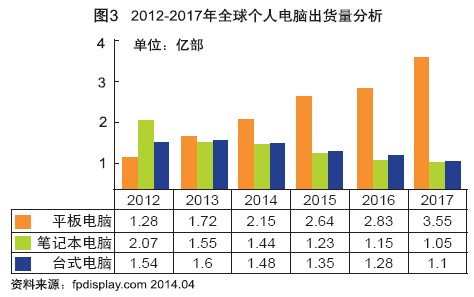

近年來,全球平板電腦的出貨量急劇增值。2012年全球平板電腦出貨量為1.28億臺,同比增長85.9%,受到Android平板電腦出貨規模的大幅推動,預計2013年全球平板電腦出貨量將達到1.72億臺。到2017年將達到3.55億臺。而筆記本電腦和臺式電腦卻出現了平緩下滑。筆記本電腦從2012年出貨量2.07億臺,下滑到2013年的1.55億臺,預計到2017年下滑到1.05億臺,相比2012年出貨量建設了一半。如圖3

2013年全球前五大PC品牌中僅聯想出貨量實現正增長,聯想全年PC出貨量為5327.25萬臺,占全球總量的16.9%,全球市場份額同比增長2個百分點,PC出貨量同比增長2.1%;惠普個人電腦出貨量為5125.22萬臺,全球市場份額同比增長0.1個百分點達到16.2%;前五大品牌中宏基PC出貨量降幅最為明顯,達到28.1%,年度出貨量為2568.95萬臺,全球市場份額為8.1%,降幅為2.1個百分點;華碩個人電腦出貨量年度降幅為17.7%;全球市場份額下降0.6個百分點。2013年聯想個人電腦(PC)出貨量為5327.25萬臺,居世界第一位。如圖4

2013年全球個人電腦出貨量分品牌統計 圖5

受智能手機和平板電腦興起的巨大沖擊,2013年第四季度全球PC出貨量下降至8263.36萬臺,同比下降6.9%,這是全球PC出貨量連續第7個季度同比下滑。2013年第四季度全球前五大PC廠商中僅聯想與華碩電腦出貨量實現增長,當中聯想出貨量達到1493.24萬臺,同比增長6.6%;戴爾出貨量為1359.93萬臺,同比增長6.2%,而同期惠普、宏基、華碩季度出貨量同比降幅分別達到7.2%、16%、19%。

從單一的平板電腦市場分析,未來幾年平板電腦的出貨量將繼續大幅提高。2013年中國平板電腦出貨量超過1760萬臺,2014年預估出貨量將達到2670萬臺,同比增長率達到51.7%。如圖6

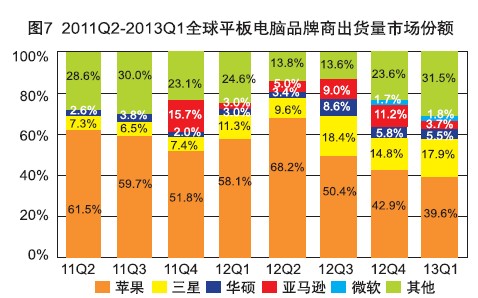

伴隨Android平板電腦陣營的擴大,三星、華碩、亞馬遜等市場份額進一步增長,iPad市場份額在一定程度上受到沖擊和擠壓,但從整體市場格局來看,iPad依靠品牌效應和優質的用戶體驗贏得了廣大用戶青睞,繼續保持平板電腦市場領先地位。如圖7

二、上游廠商搶奪移動終端市場

智能手機、平板電腦等移動電子消費終端出貨量的迅猛增加,拉動了上游零組件廠商的出貨量。特別是占據較大成本的智能手機、平板電腦用顯示面板的廠商受益良多。據臺灣工研院IEK統計,智能手機用顯示屏占總成本的22%,其次是手機芯片20%。平板電腦和智能手機有著相同的情況。在大尺寸化、高分辨率等市場需求下,成本只增不減。

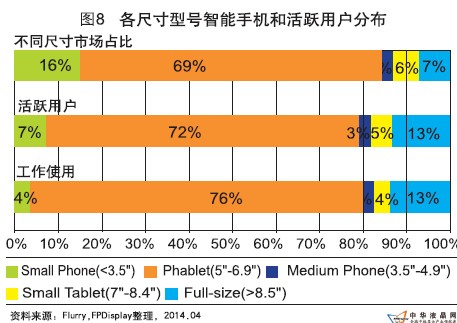

從不同尺寸智能手機和平板使用狀況分析。雖然最近有報道稱大屏幕的手機已經逐漸成為用戶的最愛,但調查報告顯示,像iPhone這樣的中等尺寸屏幕的智能手機用戶基數最大。據Flurry Analytics的調查報告,屏幕在3.5-4.9英寸之間的手機,也就是中等尺寸的手機是數量最多的機型。更小屏幕手機只占有所有設備的16%,而被稱為“phablet”的大屏幕手機、屏幕尺寸在7-8.4之間的小尺寸平板電腦以及8.5寸以上的平板電腦的比率分別為 2%、6%和7%。

在所有激活的設備中,小屏幕手機占7%,中等屏幕的手機占了將近72%,而大屏幕手機僅占 3%。小屏幕平板和大屏幕平板分別占5%和13%。在應用使用方面,小屏幕手機占4%,中等屏幕的手機還是占據大頭,份額為76%,大屏幕手機、小屏幕平板和大屏幕平板分別占3%、4%、13%。如圖8

從圖上分析,面板廠商拼搶3.5-4.9英寸的智能手機用屏幕仍是當前的主要市場,但今年下半年,5英寸到5.5英寸的屏幕的市占率將會得到迅猛地提升,大屏幕智能手機越來越向中低端手機市場傾斜,而且這一趨勢將呈現加速之勢。

《平顯時代》2014年5,第116迎讀者踴躍訂閱、投稿,歡迎廣大客戶投放廣告,謝謝您對本期雜志的厚愛!

更多資訊來自《平顯時代》

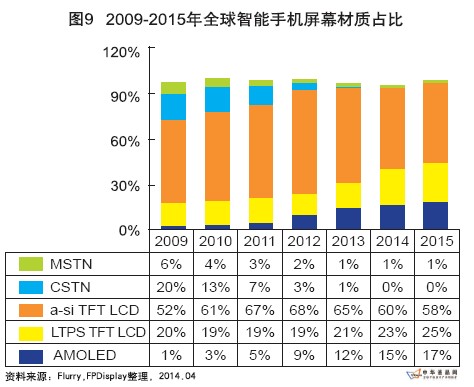

從智能手機各屏幕材質市占比來分析,至2015年手機顯示技術仍以TFT-LCD為主,據統計,2011年TFT-LCD(包括LTPS以及a-Si技術)占據手機顯示的86%。2014年MSTN、CSTN的智能手機屏幕將從市場上消失,而a-Si、 LTPS LCD、AMOLED三種材質的屏幕將占據市場主流,并且后兩種材質的屏幕市占率將逐步提升。預計到2015年,前兩者的比例占83%。與此同時,AMOLED顯示技術日漸成熟,預計到2015年,AMOLED顯示將占17%市場份額。如圖9

在全球智能手機市場,中國等亞洲新興市場國家的廠商逐步憑借低價智能機型異軍突起。競爭白熱化的智能手機霸權之爭關鍵集中在核心技術和重要零部件。目前,華為、中興、聯想、酷派等無數手機品牌廠商紛紛加入競爭,特別以小米智能手機的網絡營銷模式導致整個移動終端市場價格體系受到沖擊。以三星、蘋果為代表的高端智能手機售價在700美元左右,但在新興市場國,同樣性能的智能手機僅售100美元左右。

面對新興勢力,世界第一大手機生產商三星公司最大的優勢是與美國谷歌公司強有力的合作關系。三星在銷量上的壓倒性優勢主要得益于雙方在“安卓”操作系統的開發上的“統一步調”。市場占有率排在第二的蘋果公司正在考慮收購半導體巨頭瑞薩電子旗下子公司,態度鮮明地制定新戰略,欲積極將高畫質和節能等頂尖技術握在手中。在面板領域,蘋果還與夏普、LGD、JDI等全球前列的廠商結成戰略同盟。

市場占有率成功沖進三甲的中國華為技術公司近年銷量增長顯著,對村田制作所、TDK等日本零部件廠商興趣濃厚。華為相關人士透露,公司已制定出中長期智能手機開發計劃,欲通過強強聯手提升性能。此外,中興、聯想小米等廠商紛紛制定戰略爭奪市場。本土廠商京東方、華星光電、深天馬、信利、深超光電、龍騰光電、中電熊貓等,臺灣面板廠商群創、友達、彩晶、華映等紛紛進軍移動終端市場。

在3G手機芯片的戰場上,高通、英飛凌、ST-Ericsson、博通、聯發科技、展訊、海思不斷上演一場場激烈的爭奪戰。 隨著中國大陸4G市場成長爆發力,英特爾、高通、聯發科、展訊、聯芯等手機芯片廠商開始搶奪這一領域的市場蛋糕。特別是今年一季度中國移動“五模十頻”規格要求,高通大舉進入,全力搶攻大陸4G智能手機市場。英特爾4G芯片也大軍壓境,聯發科倍感壓力,海思、展訊等本土芯片廠商將要進行新一輪艱苦卓越的戰爭。

高分辨率的屏幕受到市場消費者熱捧后,移動終端品牌廠商對這類屏幕的需求大增。更輕更薄更省電LTPS(低溫多晶硅)屏幕目前已經廣泛用于智能手機以及平板電腦屏幕,由于色彩突出,低成本,吸引了大批手機制造商的目光,LTPS LCD屏幕市場需求大增,日本面板廠商JDI的6代LTPS產線規模量產,供應華為、聯想、小米等大陸廠商。而臺灣的華映、友達、彩晶也加大了LTPS面板的出貨量。本土面板廠商京東方、天馬微電子、華星光電等紛紛上馬LTPS產線,力圖搶占智能手機、平板電腦用LTPS面板市場。

在保護手機屏幕方面,今年美國康寧公司推出了第四代大猩猩玻璃,這代大猩猩玻璃不僅具有防反光和高強度的特性,而且還新增了抗菌功能,在保護手機屏幕安全的同時也降低了手機屏幕上的微生物對使用者的健康威脅。此外本土旭虹光電、南玻等在保護玻璃方面加上研發和產能力度。

在觸摸屏領域,宸鴻、洋華、勝華、歐菲光、宇順電子、長信科技、牧東光電等紛紛加大投資規模,擴大手機、平板用觸摸屏市占率。

隨著面板廠商提供的低價以及系統芯片大量成熟,白牌平板電腦面板出貨量繼續走高,拉動平板電腦用面板出貨量沖高。目前,各大平板電腦品牌所購買的面板來源。如圖10

iPadmini2在終端市場卻好評如潮。iPadmini27.9英寸QXGA(視網膜)的面板供貨商是LG和夏普。BOE通過在8代工廠以多片數切割與低成本生產了7英寸分辨率為800x480平板電腦面板和1024x600面板,在本土平板電腦市場繼續保持了出貨量第一的位置。另外,BOE計劃繼續擴大8代工廠的產能,以便在中國白牌平板電腦市場占據更大份額。三星繼續保持出貨量第二的位置,但是由于三星Galaxy系列的發售量減少,月度面板出貨量比上月降低21%。另一方面,三星開始向中國華南地區白牌市場輸出較低價格等級的面板。

三星在搶奪平板電腦面板市場上,顯得野心勃勃。以非晶硅(a-Si)面板爭奪250ppi以下的低端平板電腦面板市場。以金屬氧化物(OxideTFT)面板爭奪250ppi以上的中端平板電腦面板市場。以低溫多晶硅(LTPS)為背板的有機發光二極管面板(AMOLED)爭奪300ppi以上的高端平板電腦面板市場。臺灣面板廠商友達光電通過在中國華南地區銷售白牌平板電腦,它的平板電腦面板出貨量有所增加。但友達的主要市場仍是以品牌而非白牌為主。日本夏普也以IGZO技術在智能手機和平板電腦用面板領域發力,并與大陸中電熊貓合資,爭奪大陸移動終端市場。

FPDisplay點評:今年4G智能手機出貨量將呈現快速增長趨勢,而平板電腦出貨量也不斷上升,全球品牌終端廠商以及面板等零組件廠商都想在移動終端市場分一杯羹,紛紛加強了競爭。2014年智能手機、平板電腦市場將出現重大轉折,不但成長趨緩幅度高于以往,推動智能終端普及的背后因素也開始改變。據IDC全球季度手機追蹤指標計劃總監RyanReith表示,智能終端業者現在必須轉移到全新戰場卡位,而游戲規則也跟著改變,智能終端的高端功能已不再是帶動整體市場成長的主要因素。(文/李文正)

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃