三星作為全球OLED顯示產業化的“第一軍”,正在迎來一個關鍵的轉折。

年底消息,三星顯示器總管OLED電視研發的副社長與對外協力擔當副社長同時卸任。這二人的離職與三星OLED顯示2014年市場發展的兩個特點剛好對應:“研發的副社長”對應“電視用面板落后于LG”;“對外協力擔當副社長”對應于“小屏幕外賣失利”。——雖然這種對應關系未必是二者遭遇離任的根本原因,但是三星決定調整顯示部門管理人員和架構,必然與其2014年顯示面板,尤其是OLED面板事業的“黑暗一年”有關。

2014三星的OLED“選項”

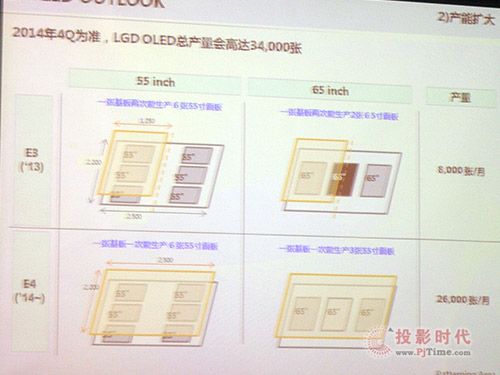

2014年初,與LG高調宣布推進OLED電視用面板項目的市場化不同,三星選擇了“暫緩”這個詞匯。因此,LG成為了OLED電視面板的唯一供應商,并樹立了該領域的領頭羊形象。2014年LG更是實現了第二條OLED量產線E4的建設。新生產線不僅工藝技術進步巨大,更是實現了產能方面三倍的提升。

一個加速、一個減速:LG和三星之間在OLED項目上,從2012-2013年的競爭關系,因為三星的主動讓步變成了“單極”市場。這一年LG還拉攏了創維、長虹和康佳,這三家全球十強彩電品牌,加大了OLED產品從營銷、推廣、整機技術研發、供給多樣性到價格多樣性等全產業生態的推進力度。

對于電視OLED面板上的“暫時失利”,三星還可以將責任歸咎于技術路線圖上:三星堅持的三原色OLED比較LG的白光加濾光片方案成本更高難度更大。那么,三星在中小尺寸OLED,即手機和平板電腦使用產品上的失策,就完全是經營性的問題了。

2014年手機和平板電腦市場發生了如下幾個變化:第一,能夠供給OLED屏幕的企業數量增加,包括京東方鄂爾多斯項目、和輝光電上海項目、深天馬相應項目等都進入量產、試產和快速推進階段。這打破了此前三星自2010年開始在OLED手機等中小尺寸面板市場的壟斷優勢。

第二,液晶屏幕的性能進步巨大。包括夏普和LG為蘋果等公司提供的金屬氧化物、低溫多晶硅液晶面板,以及龍騰等公司主力開發的廉價非晶硅液晶面板,在分辨率、開口率、光效率、色彩與對比度等關鍵性能上都獲得很大的提升。尤其是非晶硅產品的高清化、全高清化的突破,幾乎是為“廉價手持智能平臺”定制了一套技術體系。傳統液晶技術的進步,實際上使得三星OLED的壟斷優勢的“商業價值下降”。

第三,三星自身手機和平板電腦產品需求增長的下降。在全球最大的獨立手機市場:中國市場,三星已經丟掉了第一的寶座。在全球看,千元手機正在大規模流行。手持智能設備存在的“技術過剩”狀況,使得高端產品的實際體驗差異性變得不足。低端和低價手機,包括500-2000元產品改變了手機和平板產業的品牌結構。作為全球第一大智能設備供應商,三星則“最為受傷”。統計表明三星在2013年第一季度全球手機市場份額達到32.7%,這一數字在2014年第三季度下降到了26.2%。這種變化對三星顯示部門的影響是:產能自我消化能力下降,面板、尤其是OLED面板外銷的需求增加。

在以上幾個方面的因素影響下,三星不得不將OLED面板從專用轉為外銷。三星表示,計劃在未來三年內使得OLED面板外銷占比達到50%。

與液晶伴舞,OLED不會一帆風順

三星OLED事業遭遇了一些困難:如,技術選型難于LG;液晶技術進步,包括QLED背光等新技術帶來的強勢競爭;無論是中小尺寸還是大尺寸,競爭對手越來越多;產品成本依然顯著高于液晶等。但是,這些問題都沒有三星自身戰略的“搖擺”更為可怕。

即2014年初傳出三星暫緩OLED電視面板項目之后,年底又有新聞傳說三星將把QLED液晶作為近期彩電顯示的主要技術方向,三星OLED電視依然會在2015年再次遭遇“冷處理”。——這與2012-2013年三星在OLED電視上的高調形成了鮮明對比,體現了三星在OLED電視產品上的“搖擺”。

但是,與三星同期推出OLED電視產品方案的LG卻并沒有選擇“搖擺”策略。產品成本過高、成品率低、市場拓展不利,等因素同樣籠罩LG的OLED事業,對此LG的對策是:加速前進。

2014年底,LG oled的E4生產線投產。2015年無論是產能、成本,還是產品多樣性,OLED都可邁上一個新臺階。同時,LG決定在組織結構上賦予OLED部門更多的自主權,以便于確立OLED和液晶的獨立競爭的發展關系。分析認為,LG正在采用一種真正符合自由市場規則的技術孵化方式,來為OLED項目加油打氣。

如何看待OLED項目的發展呢?筆者認為至少應該深刻意識到以下三點:

首先,液晶作為一個成熟的顯示技術,自己不會主動退出歷史舞臺。OLED和液晶,以及液晶顯示的各種新興進步技術,如QLED的競爭關系將長期存在。而且,在這種競爭中,液晶處于“既得優勢”地位,OELD則一切要從零開始。這就像一個初學者和世界舞蹈大師一起跳舞,OLED必然會遇到尷尬、挫折,甚至嘲諷。這是OLED顯示產業發展的基本規律,如果企業沒有打持久戰的準備、沒有迎接困難的心理準備,那么也就無法正視和駕馭OLED曲折發展的必然規律。

第二,三星在OLED技術,特備是中小屏技術上的領先性不能持久。一方面,顯示市場足夠大的情況下,三星無力通吃整個市場;另一方面,任何產品技術都會經歷一個技術演進的速度峰值,此后技術進步速度顯著下降,甚至基本停止。在技術演進速度峰值階段,追趕者很難有獲勝的機會,但是在技術成熟期領先者的優勢則會顯著下降。目前京東方、和輝已經突破中小尺寸OLED量產技術,JDI也加大了相應方面的產能和資本投入。大尺寸方面,京東方和華星光電在新的8.5代線中都規劃了量產計劃。三星自己也意識到了這一點,因此三星也在加大OLED相關專利和技術在產業競爭者之間的互換和交易。

第三,QLED對于液晶的改善作用必然是有限的。因為,目前應用的QLED技術的本質是通過應用光致發光量子點QLED材料改善傳統液晶背光源效能,進而提升最終產品色彩飽和度。這種技術只能改善液晶顯示與背光源緊密有關的顯示特性,卻對液晶自身具有的無法呈現絕對黑色、運動拖尾、觀看舒適性不及OLED、色彩分辨率不及OLED等固有劣勢無法彌補。京東方副總裁張宇表示,“量子點技術本身是解決背光技術,對顯示屏并沒有革命性的變化,是通過量子膜提升整個色彩飽和度,把背光技術做得更完善,讓屏的色彩達到OLED的顯示標準”。事實上,努力推進OLED技術的京東方和LG也是QLED技術的核心支持者。在QLED和OLED的競爭上,二者不認為存在“必選其一”的問題,而是將兩者視為“產品多樣性”的需求問題。

通過以上分析可以得出結論:三星OLED的策略選擇不具有產業“典型性”,而是三星自己的“戰略”和“經營”思路問題。三星OLED項目,尤其是電視項目上的“搖擺”,也將成為其競爭對手超越三星的一個“理想窗口”。——LG目前正在抓住這個窗口。

獅子的蘇醒:三星需要勇氣與包容

2014年對于三星OLED項目是一個不尋常的年份。這一年三星的傳統領頭羊地位幾近被超越。電視面板落后于LG,中小尺寸被京東方等緊緊追趕。面對這樣的局面,三星大動管理層幾乎是必然的。因為三星需要OLED項目上的新策略。

在中小尺寸,面向手機和平板電腦的產品上,三星再也不能像此前那樣任性:在產能瓶頸期,切斷對外部合作客戶的供應,優先滿足自己的終端產品需求;三星應該實質性的走出去,讓三星OLED和其他品牌的OLED屏幕自由競爭——即便是三星自己的手持設備,也不必“必須選擇”三星屏幕。賦予三星中小尺寸OLED項目充分自由的市場權利,切斷顯示面板和終端手機之間的必然“產能消化和供給保證”,對三星OLED與手機項目都有好處。——這也是目前LG OLED部門正在做的事情。

在電視用面板方面三星的核心困難是RGB三元色技術路線遭遇了蒸鍍設備大型化不成熟、激光熱轉印和噴墨打印等替代工藝不成熟、三原色RGB方案涂覆工藝成本高,成品率低等問題。但是,三星為何不可以采用白光OLED加彩色濾光膜的技術方案呢?僅僅是因為這是競爭對手LG率先采用的方案嗎?據了解目前京東方的大尺寸OLED試驗線也是采用白光+彩色濾光方案。這種方案已經成為短期內大尺寸OLED面板的“核心解決路徑”。

向競爭對手學習,特別是行業老大向老二、老三等競爭對手學習必然需要勇氣,也需要包容的心態。這正是目前三星OLED項目所缺乏的“靈魂”。作為全球平板顯示老大、OLED大規模商用第一人和市場占有率最高的品牌,三星的產業實力、技術水平和創新能力,這些“理科”因素絕對沒有問題,有問題的往往是“策略和戰術”這些“文科”問題。

因此,筆者竊以為,三星顯示、尤其是OLED部門的高管調整正在為三星開啟一個新的機遇期。新上任的領導者采用怎樣的策略和思路,將決定三星OLED何去何從。對于LG,這個變化則可能意味著“一頭睡著的獅子正在經歷一個蘇醒的時刻”!

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃