2013年8月,中國液晶電視市場上市售產品數量共計2287款,分屬37家主流電視廠商。整體來看,本月液晶市場依舊保持著“三足鼎立”的品牌關注格局,值得注意的是,本月本土品牌蠶食了部分韓系品牌的關注占比。在產品類型方面,3D電視和超高清電視的關注占比均保持穩步上漲。同時,消費者的關注重心依舊集中在3001-5000元內。

報告要點:

品牌關注格局:本月本土品牌的關注比例繼續擴大。

品牌關注排名:三星與海信的關注比例相差僅為0.3%。

產品型號結構:三星 UA55F8000最受消費者關注。

降價產品排名:共有12款產品降價幅度達800元以上。

3D電視結構:本月3D電視的關注占比有小幅上漲。

智能電視結構:智能電視的關注比例基本與上月持平。

高清電視結構:本月超高清電視的關注占比持續上漲。

產品尺寸結構:本月液晶電視的平均屏幕尺寸為40.67英寸。

背光燈結構:LED背光燈類型占據市場統治地位。

液晶面板結構:本月IPS硬屏面板最受消費者關注。

價格段數量結構:各價格段的產品數量呈遞減趨勢。

價格段關注結構:消費者的關注重心集中在3001-5000元價格段。

主流廠商分析:海信關注比例走勢平穩,本土品牌單品關注率較低。

一、品牌關注格局

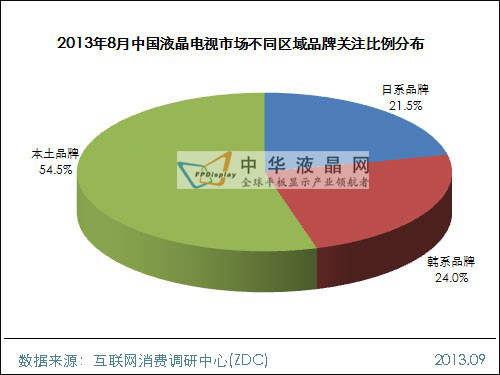

“三足鼎立”的市場關注格局依舊

2013年8月,中國液晶電視市場上,依舊保持著“三足鼎立”的市場關注格局,其中日系、韓系和本土品牌的關注比例分別為21.5%、24.0%和54.5%。

本月本土品牌的關注比例繼續擴大

同7月相比,本月本土品牌的關注優勢繼續擴大,累計關注占比達到54.5%,較7月上漲了1.9%,這部分的市場關注份額主要來自韓系品牌,相應的,本月韓系品牌的關注占比也由上月的26.1%下滑至本月的24.0%。而日系品牌的關注占比基本與上月持平,為21.5%。

(圖) 2013年8月中國液晶電視市場不同區域品牌關注比例分布

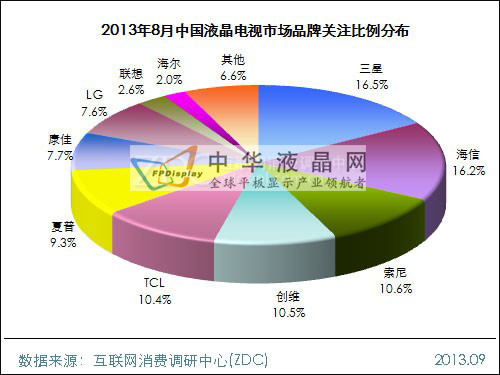

三星與海信的關注比例相差僅為0.3%

從具體品牌的關注比例來看,本月中國液晶電視市場上,三星繼續保持冠軍位置不變,但本月關注比例有所下滑,為16.5%。與此同時,海信以16.2%的關注比例緊隨其后,兩者的關注差距由7月的2.4%縮小為本月的0.3%,競爭趨于白熱化。

品牌關注榜季軍的爭奪尤為激烈

除冠亞軍外,本月品牌關注榜季軍的爭奪也尤為激烈。可以發現,本月索尼、創維和TCL的關注占比均在10.0%以上,且相互之間差距極小,關注占比分別為10.6%、10.5%和10.4%,競爭非常激烈。

(圖)2013年8月中國液晶電視市場品牌關注比例分布

表 2013年7-8月中國液晶電視市場品牌關注比例對比

二、產品關注格局

(一) 產品關注型號

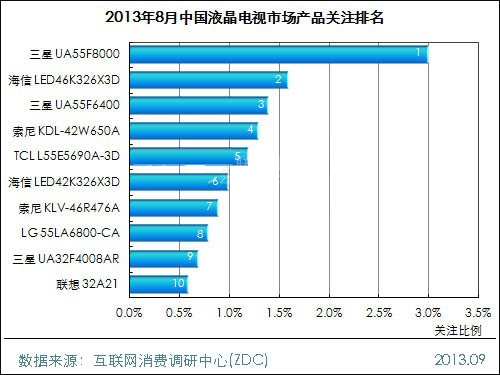

三星 UA55F8000最受消費者關注

2013年8月,中國液晶電視市場上,三星 UA55F8000以3.0%的關注比例繼續成為本月最受消費者關注的產品,這款55英寸、1920*1080分辨率、LED背光燈類型的3D智能電視產品本月報價為13999元,與上月相持平。

本月有六家不同品牌的產品上榜

本月關注比例靠前的十款產品分屬六家品牌,其中,三星是擁有上榜產品最多的品牌,本月共有三款產品登上榜單,另外,海信和索尼各有兩款產品上榜。值得注意的是,TCL L55E5690A-3D是上榜產品中唯一一款超高清電視,這款55英寸、3840*2160分辨率的液晶電視本月末報價為9990元。

(圖) 2013年8月中國液晶電視市場產品關注排名

上榜產品的平均售價達6428元

可以發現,此十款產品的平均售價為6428元,其中,售價過萬的產品有兩款——三星 UA55F8000和LG 55LA6800-CA,其中,三星 UA55F8000售價相對最高,達到13999元;而聯想 32A21與三星 UA32F4008AR的售價相對最低,為1999元。

表 2013年8月中國液晶電視市場最受關注的十款產品及主要參數

(二) 降價產品排名

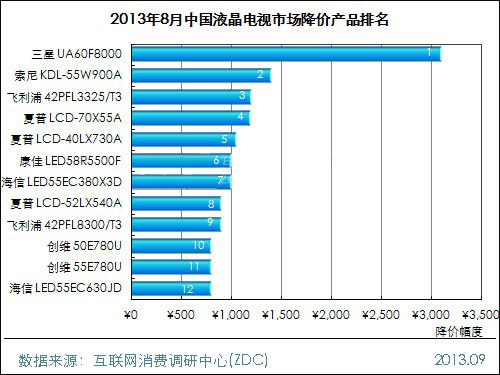

共有12款產品降價幅度達800元以上

2013年8月,中國液晶電視市場上,降價產品數量累計達190款,而降價幅度達800元以上的產品共有12款,其中,夏普有三款產品上榜,平均降價幅度為1053元。

本月三星 UA60F8000降價幅度最大

在所有的降價產品中,三星 UA60F8000降價幅度最大,這款60英寸、1920*1080分辨率的LED電視在8月初報價為23999元,在月末降為20899元,降幅高達3100元。

有兩款超高清液晶電視登上本月榜單

值得注意的是,該十二款產品基本屬于全高清電視,其中存在兩款超高清電視——創維 50E780U和創維 55E780U,其8月末報價分別為7999元和10199元,降價幅度均為800元。

(圖) 2013年8月中國液晶電視市場降價產品排名

表 2013年8月中國液晶電視市場降價幅度最大的十二款產品及主要參數

(三) 產品類型結構

1、3D電視結構

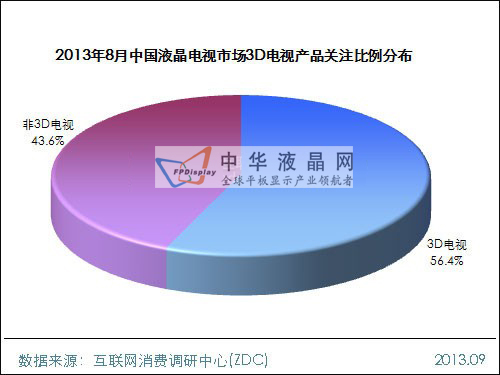

本月3D電視的關注占比有小幅上漲

2013年8月,中國液晶電視市場上,隨著我國3D電視頻道和內容的不斷豐富以及各大品牌廠商重點推廣,市場上3D電視的關注比例基本上穩定在五成以上,本月3D電視產品的關注比例達56.4%,較7月上漲了1.4%。

(圖) 2013年8月中國液晶電視市場3D電視產品關注比例分布

2、智能電視結構

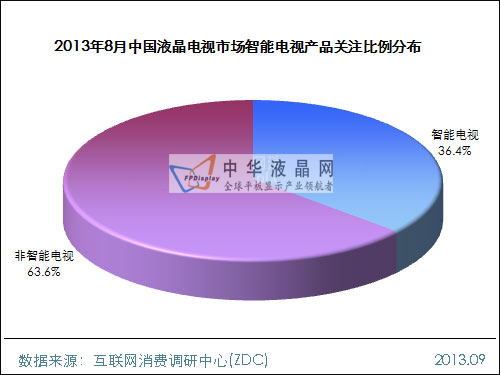

本月智能電視的關注比例基本與上月持平

2013年8月,中國液晶電視市場上,智能電視的關注占比已超過整體的1/3,本月為36.4%,基本與上月相持平。但與非智能電視相比,市場差距依舊比較明顯。

(圖) 2013年8月中國液晶電視市場智能電視產品關注比例分布

3、高清電視結構

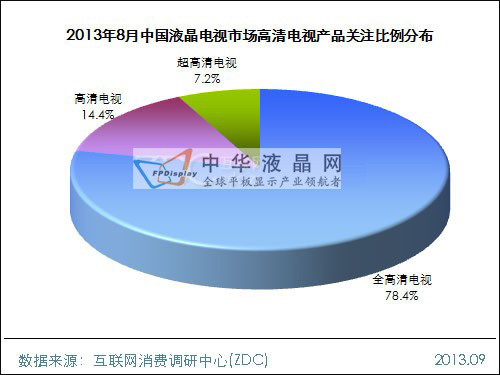

超高清電視的關注占比持續上漲

2013年8月,中國液晶電視市場上,全高清電視依舊是市場主流類型,其本月關注比例達78.4%,依然遠遠高出高清電視的14.4%。另外,超高清電視的關注占比雖然相對較小,但依舊保持著小幅增長的趨勢,其本月關注比例為7.2%,較上月上漲了1.0%。

(圖) 2013年8月中國液晶電視市場高清電視產品關注比例分布

(四) 產品參數結構

1、背光燈類型結構

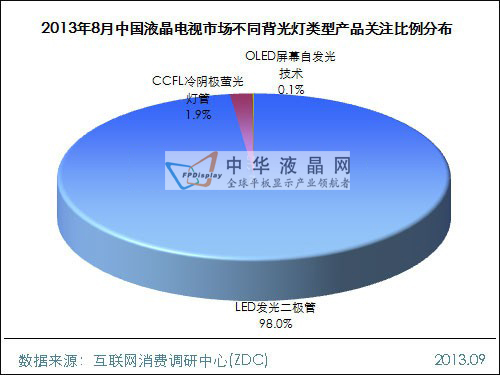

LED背光燈類型占據市場統治地位

2013年8月,中國液晶電視市場上,作為市場主流的LED發光二級管背光燈類型依舊統治著市場,其本月關注比例高達98.0%,較7月上漲了0.2%。而CCFL背光燈類型與OLED屏幕自發光的關注比例相對較小,僅為1.9%和0.1%。

(圖) 2013年8月中國液晶電視市場不同背光類型產品關注比例分布

2、屏幕尺寸結構

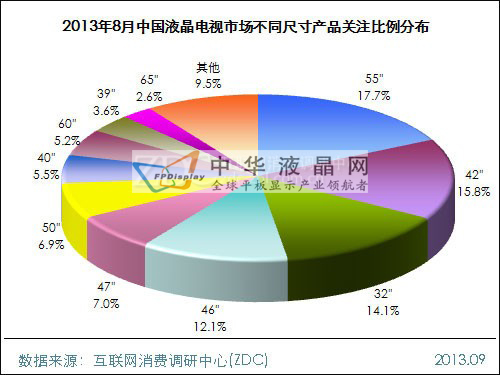

55英寸繼續成為最受關注的電視尺寸

2013年8月,中國液晶電視市場上,大尺寸的液晶電視繼續受到廣大消費者的重點關注。可以發現,關注比例靠前的十種屏幕尺寸中有八種尺寸在40英寸以上。其中,本月55英寸以17.7%的關注比例繼續成為最受消費者關注的電視屏幕尺寸,42英寸與32英寸分別排在第二位與第三位,關注比例分別為15.8%和14.1%,另外,本月關注比例超過10.0%的屏幕尺寸還有46英寸,為12.1%。

據ZDC統計數據顯示,本月各大電視廠商市售產品數量達2287款,實際平均電視尺寸為40.67英寸,較上月增加了0.08英寸。

(圖) 2013年8月中國液晶電視市場不同尺寸產品關注比例分布

3、液晶面板結構

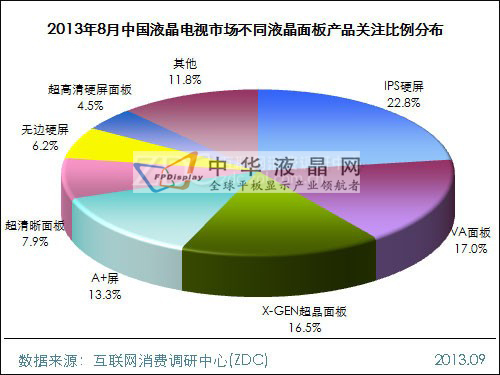

本月IPS硬屏最受消費者關注

2013年8月,中國液晶電視市場上,IPS硬屏以22.8%的關注比例繼續成為本月最受消費者關注的液晶面板。關注比例超過10.0%的液晶面板還有VA面板、X-GEN超晶面板和A+屏面板,占比分別為17.0%、16.5%和13.3%。其余面板的關注比例相對較小。

(圖) 2013年8月中國液晶電視市場不同液晶面板產品關注比例分布

(五) 價格段結構

1、數量結構

各價格段的產品數量呈遞減趨勢

據ZDC數據顯示,本月液晶電視市場在售產品數量為2287款,平均電視售價為5649元,較上月上漲了7元。

從不同價格段的產品數量分布圖上,可以發現,目前液晶電視市場上,各價格段的產品數量隨著產品價格的上漲而呈遞減趨勢,有接近九成的電視產品集中在8000元內,其中3000元以下、3001-5000元和5001-8000元價格段的產品數量分別為858款、745款和394款。而在10000元以上的高價格段產品數量相對較少,累計為180款。

(圖) 2013年8月中國液晶電視市場不同價格段產品數量分布

2、關注占比

消費者的關注重心集中在3001-5000元價格段

2013年8月,中國液晶電視市場上,同數量占比分布相似,8000元以下價格段一共吸引了市場接近3/4的關注份額,是市場的主流價格段。其中,3001-5000元以31.9%的關注比例繼續成為最受消費者關注的價格段,3000元以下與5001-8000元價格段分別排在第二位與第三位,關注比例分別為22.0%和20.1%。8000元以上價格段的關注比例均相對較小,均不足10.0%。

(圖) 2013年8月中國液晶電視市場不同價格段產品關注比例分布

三、主流廠商分析

(一) 品牌走勢分析

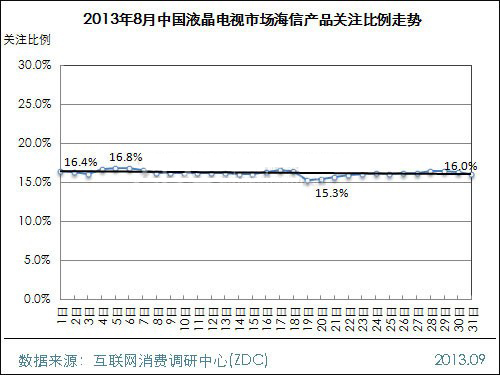

海信本月關注比例走勢平穩

2013年8月,中國液晶電視市場上,海信品牌的關注比例走勢平穩,整月基本在16.0%左右浮動,從圖中可以看出,海信在本月初關注比例為16.4%,隨后在第5日達到本月最高值16.8%,之后在第19日降至本月最低值15.3%,最后在本月末穩定在16.0%,較月初下滑了0.4%。

(圖) 2013年8月中國液晶電視市場海信產品關注比例走勢

(二) 單品關注率對比

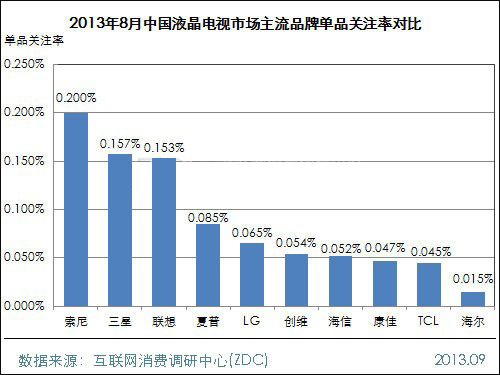

本土品牌的單品關注率相對較低

2013年8月,中國液晶電視市場上,從單品關注率來看,國外品牌的單品關注率普遍較高,而本土品牌由于產品數量眾多,導致單品關注率略顯不足。其中,索尼的單品關注率相對最高,達到0.200%。

(注:單品關注率=某品牌關注比例/該品牌市售產品數量*100%,單品關注率反映某品牌的產品平均競爭力。)

(圖) 2013年8月中國液晶電視市場主流品牌單品關注率對比

(三) 產品均價分析

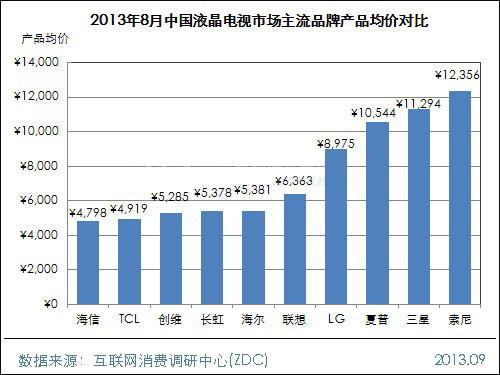

產品均價海信最低,索尼最高

對比主流電視廠商8月的產品均價可以發現,國外品牌的產品均價普遍高于本土品牌,基本保持在9000元以上,索尼相對最高,達到12356元。而本土品牌的產品均價相對較低,其中海信最低,為4798元。

(圖) 2013年8月中國液晶電視市場不同品牌產品均價對比

小結:隨著越來越多的互聯網公司開始進入電視領域“攪局”,原本就競爭激烈的市場更趨白熱化,而目前,從未來的趨勢和各大電視廠商的動態來看,智能化無疑是未來電視發展的一大趨勢,也是一次讓本土品牌走出國門躋身世界一流品牌的重要機遇。

ZDC聲明

本報告中的關注度或關注比例是通過分析中關村在線專業IT網站包括新浪、搜狐、騰訊、網易、淘寶在內的79家網絡媒體和ZOL全國85家分站的用戶上網行為,統計各品牌及產品在一定時期內獲得的有效點擊率而得出的結果,因此排行反映的是一定時期內網站用戶對某品牌或某產品的點擊關注程度,廠商或經銷商可參照數據對其銷售情況進行參考和預測,但不能與其銷售情況完全等同。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃