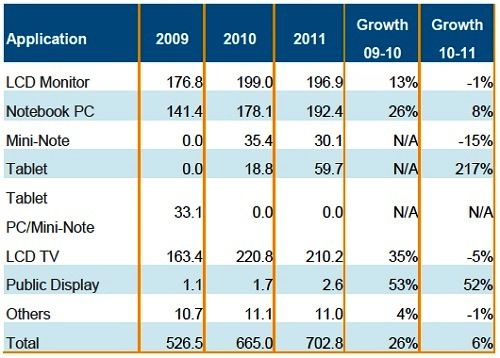

市場研究機構 NPD DisplaySearch 最新一季大尺寸液晶面板出貨調查指出,大尺寸液晶面板出貨表現主要受到以下二個因素影響,除了一是平板計算機面板出貨呈現急速成長,二是面板價格持續下滑沖擊廠商營收和獲利率。最新統計數據顯示,2011年大尺寸(9寸以上) TFT LCD 面板總出貨量達到7億280萬片,較2010年成長6%,總營收卻下滑12%,為755億美元。

NPD DisplaySearch表示,包括液晶電視、液晶熒幕與迷你筆電(netbook)等設備自 2010年開始都經歷過出貨下滑的狀況,主要原因是供應鏈的庫存調整;以液晶電視來看, 2011年是液晶電視出貨首次呈現下滑的年度。盡管如此,DisplaySearch預估2012年液晶電視整體出貨面積仍將較2011年成長3%。

筆記型計算機與公用顯示器的部分依舊維持較佳表現,分別有8%與52%的出貨成長。在平板計算機部分,受蘋果(Apple) iPad的強勁出貨力道拉升,平板計算機面板在 2011年出貨量接近6,000萬片,較2010年大幅成長21%。

NPD DisplaySearch大中華區總裁謝勤益指出:“TFT LCD產業正經歷前所未有的變化。盡管液晶電視仍是大尺寸液晶面板最具影響力的應用產品,而行動計算機市場,尤其是筆記型計算機與平板計算機,已經逐漸成為產品革新與駕馭市場成長的主要動力。”

謝勤益補充:“2012可視為一個TFT LCD產業的復蘇期,我們也觀察到市場復甦與技術演進同時發生。高分辨率、超薄面板、窄薄邊框以及LED背光的廣泛應用,將會是影響2012年液晶面板成長的主要動力。”

2009~2011年大尺寸液晶面板出貨與成長率(單位:百萬片)

(來源:DisplaySearch)

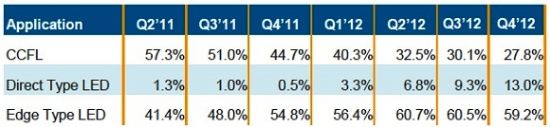

2011年第四季, LED背光在液晶電視面板出貨滲透率為55.3%;根據各面板廠商的計劃,估計2012年第一季液晶電視面板出貨中,LED背光源面板的滲透率將會達59.7%,而2012第四季達72%。

許多面板廠正積極開發低成本的直下式LED背光源,將成本列為最重要考慮而舍棄厚度,另一方面也保留LED背光優點。DisplaySearch預估2012年第三季直下式LED背光滲透率在液晶電視面板中成長為5%。

不同背光源的液晶電視面板出貨比重

(來源:DisplaySearch)

2011年大尺寸面板出貨量增營收減(2)

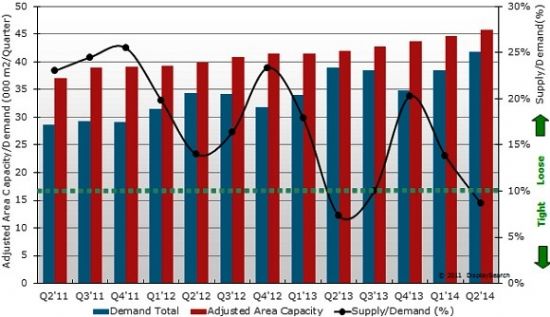

面板市場供需逐步趨向平衡

目前的面板產業從各個方面來看都面臨著較為嚴峻的挑戰,但 NPD DisplaySearch 最新發布的面板供需和資本支出季報(Quarterly FPD Supply/Demand and Capital Spending Report),已根據長期的供需計算模式,看到產業了未來的發展希望。

“面板產業可望透過其周期性的市場特性來恢復自身發展。” NPD DisplaySearch 制造研究副總裁 Charles Annis 表示:“2012年和2013年面板產能擴張已明顯遲延,加上持續成長的市場需求,有機會推動產業朝更為健康的方向發展。”

由于面板廠商在過去六季連續虧損,且產業處于不景氣階段且仍將維持一段時間,面板廠商凍結了所有液晶電視產線的擴張計劃。與此同時,面板價格下降,增加了市場需求,尤其是50寸及以上的大尺寸電視面板。因此NPD DisplaySearch預測特別是在2013年,面板供需平衡將較為吃緊,供需過剩比例將自2010年第二季以來首度下降到10%以下。

因此NPD DisplaySearch預計,平面顯示器產業將開始新的液晶循環周期(crystal cycle),面板價格將逐步上升,利潤得以提高,并促使投資增加。

2011年第二季~2014年第二季面板供需比例分析

(來源:DisplaySearch)

在面板設備制造投資的部分,盡管2012年整個面板設備市場將遭遇不景氣,較2011年下降了63%,但預計2013年面板設備投資將反彈,且大部分設備用于新的 AMOLED 產線。

在新面板技術部分,2012年第一季度IGZO (金屬氧化物半導體)液晶面板開始大規模生產,實現了更高的分辨率、更明亮和更高效的顯示器。最初,IGZO將重點放在平板計算機和超薄筆電(Ultrbook)的顯示市場,現在很有可能更廣泛地應用于高分辨率的大尺寸液晶電視和一些AMOLED上,IGZO有望在未來取得持續的成長。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃