2012年初,日本大多數(shù)電子廠商宣布出現(xiàn)巨額虧損。基于此,很多人對日本制造業(yè)再次產(chǎn)生了強烈的危機感。深陷危機的日本制造業(yè)還能否生存下去?日本制造業(yè)在世界經(jīng)濟中分工是否合理?本文將從進出口貿(mào)易角度進行分析。

日本已經(jīng)是計算機與電子產(chǎn)品的凈進口國家

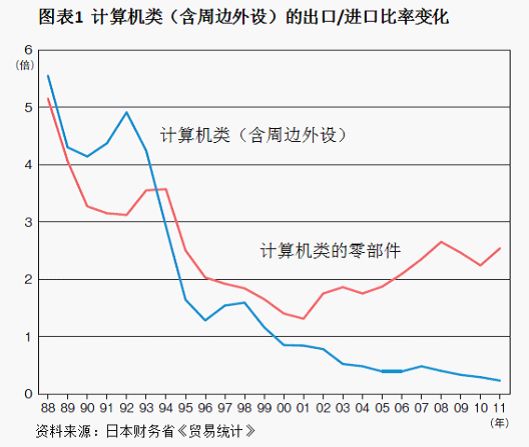

圖表1顯示了計算機類(含周邊外設(shè))與計算機類零部件的出口/進口比的 變化(注1)。

注1:貿(mào)易特化系數(shù)經(jīng)常被用于按類別分析某國競爭優(yōu)勢。被定義為貿(mào)易總額(出口+進口)中貿(mào)易收支(出口-進口)所占的比率。如果是-1則表示進口特化,1則表示出口特化。貿(mào)易特化系數(shù)=(進出口比率-1)/(進出口比率+1)。

上世紀(jì)80年代,日本計算機類產(chǎn)品出口是進口的4~5倍。但是,90年代前半期這一比例快速下降,90年代中期變?yōu)?倍。繼而,2000年以來進口不斷超過出口,2011年,進口已是出口的4倍。

上世紀(jì)90年代,零部件出口/進口比開始下降,但還不像成品那樣變化顯著。而自2001年探底之后,出口/進口比緩慢上升。2011年出口仍是進口的約2.5倍。

由此可以看出,日本計算機類產(chǎn)品的最終組裝能力大都轉(zhuǎn)移到了海外。

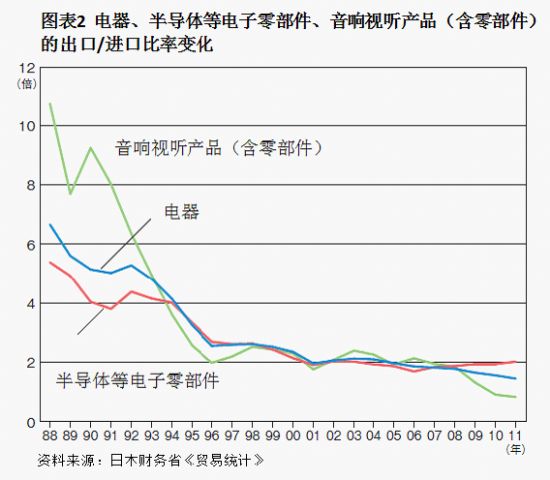

圖表2顯示了電子產(chǎn)品、半導(dǎo)體等電子零部件、音響視聽產(chǎn)品(含零部件) 的出口/進口比變化情況。

巨虧的日本電子產(chǎn)業(yè)能否生存下去?(2)

下降最為劇烈的是電視等音響視聽產(chǎn)品。1988年出口曾經(jīng)超過進口的10倍,而90年代開始迅速下降,90年代中期出口/進口比為2左右。此后,2008年該比例穩(wěn)定在2左右,但在金融危機后再次出現(xiàn)下落,2010年進口超過出口。2011年進出口比為0.83。

從進出口貿(mào)易角度進行分析,可以發(fā)現(xiàn),日本電子廠商紛紛大幅虧損大多是因為電視業(yè)務(wù)不佳。

有人或許會說,造成日本電子廠商巨額虧損的原因是地震、泰國洪水,或者日元升值。確實,從出口/進口比來看,2011年比2010年有所下降,所以不能否認(rèn)地震和泰國洪水這些2011年的特殊因素對日本出口的影響。同時,此前曾經(jīng)一度穩(wěn)定的出口/進口比在金融危機后出現(xiàn)快速下降,在一定程度上是受到日元升值的影響。

但從音響視聽產(chǎn)品出口/進口比下降的走勢來看,可以推測2011年受特殊原因的影響其實并不大,更多是結(jié)構(gòu)性原因(如大型電子制造外包公司崛起等)。

可以說,出口/進口比下降、電視業(yè)務(wù)虧損今后還將持續(xù)。

半導(dǎo)體與計算機零部件出口/進口比不到80年代一半

計算機類與音響視聽產(chǎn)品的終端產(chǎn)品方面,日本已經(jīng)變?yōu)閮暨M口國。而半導(dǎo)體與計算機零部件方面,還是凈出口國。而且,計算機類零部件自2001年以來出口/進口比保持上升。同時,半導(dǎo)體出口/進口比自2001年以來比較穩(wěn)定。

但是,上述無論哪一項與上世紀(jì)80年代相比,降幅都很大。由于80年代出口/進口比率為5左右,所以目前的2左右也才不過是當(dāng)時的一半。

人們經(jīng)常說“半導(dǎo)體是電子產(chǎn)業(yè)的根基”,因此日本應(yīng)該專注于它的生產(chǎn)。事實上,上世紀(jì)80年代日本半導(dǎo)體產(chǎn)業(yè)席巻全球。如果保持那種狀態(tài),日本國內(nèi)制造業(yè)就業(yè)就不會出現(xiàn)這樣的減少。所以,90年代以來在外部條件的不斷變化之中,日本半導(dǎo)體產(chǎn)業(yè)一片慘敗。于是,日本國內(nèi)生產(chǎn)快速地轉(zhuǎn)向了海外。

日本電子產(chǎn)品制造大多已轉(zhuǎn)移至新興國家

計算機與電子產(chǎn)品的出口/進口比之所以在上世紀(jì)90年代發(fā)生巨大變化,是因為新興國家的工業(yè)化。

最初是韓國、中國臺灣地區(qū)等亞洲NIES(新興工業(yè)經(jīng)濟地區(qū))的增長,接下來一輪是中國大陸的工業(yè)化。此外,日元的升值也產(chǎn)生了一定的影響(1992年1美元兌換130日元,1994年兌換100日元,進而到1995年只兌換80日元)。

電子產(chǎn)品出口減少,一方面是因為國際市場上亞洲NIES的崛起,另一方面也是由于日本企業(yè)已經(jīng)習(xí)慣于向海外進行產(chǎn)業(yè)轉(zhuǎn)移,依賴海外生產(chǎn)。日本企業(yè)采取的方法包括將生產(chǎn)基地向海外轉(zhuǎn)移,以及靈活運用OEM、EMS、晶圓代工等。

OEM(Original Equipment Manufacturing,貼牌生產(chǎn))是指用其他公司品牌生產(chǎn)產(chǎn)品。EMS(Electronics Manufacturing Service,電子制造外包)是指電子產(chǎn)品的委托加工服務(wù)。晶圓代工是指接受其他公司的委托,專門從事半導(dǎo)體芯片制造的企業(yè)。

世界最大的EMS是富士康集團。員工數(shù)量接近100萬人,大部分是18至25歲的年輕人。據(jù)說,富士康深圳龍華工廠每天工作時間15小時,每月加班超過80小時。除了生產(chǎn)Apple公司的iPod、iPhone、iPad之外,還承接戴爾、惠普、索尼、諾基亞等公司的訂單。

自己公司沒有生產(chǎn)設(shè)備,以O(shè)EM、EMS、晶圓代工方式委托生產(chǎn),自己公司只從事產(chǎn)品設(shè)計與市場開發(fā)、銷售等業(yè)務(wù)的廠商稱為委外代工企業(yè)。電子產(chǎn)品、半導(dǎo)體領(lǐng)域使用這一方式外包生產(chǎn)的情形很多,所以日本國內(nèi)的出口/進口比自然會出現(xiàn)了大幅下降。

這一狀況與乘用車相比,有很大不同。日本的乘用車比金融危機前的出口有所減少,但依然是出口國,幾乎沒有進口。同時,從2011年各品牌汽車在美國市場的份額來看,豐田第3(市場份額14.1%)、本田第4(9.3%)、日產(chǎn)第5(8.8%),日本汽車廠商都擁有較大份額。

但是,日本的電子從90年代開始就已經(jīng)不再是出口國,在美國的市場份額也在不斷縮小。2010年液晶電視市場份額,VISIO為27.6%、三星為20.2%,而索尼10.1%、東芝7.1%,份額都相當(dāng)?shù)汀?/P>

日本人或許還錯誤地以為自己是電子產(chǎn)品的出口國。還有,日本市場上日本廠商的產(chǎn)品占大多數(shù),因而許多日本人認(rèn)為這些都是日本國內(nèi)生產(chǎn)的。但其實大多由亞洲新興國家或地區(qū)以EMS、OEM方式生產(chǎn),日本廠商貼牌銷售。生產(chǎn)實體已經(jīng)轉(zhuǎn)移到了亞洲新興國家或地區(qū)。

機械、零部件出口中增長的只是原材料產(chǎn)品

日本原本應(yīng)該區(qū)別于中國等勞動密集型國家的消費品出口產(chǎn)業(yè),成為銷售機械等中間產(chǎn)品的出口國家。但事實并非如此。

巨虧的日本電子產(chǎn)業(yè)能否生存下去?(3)

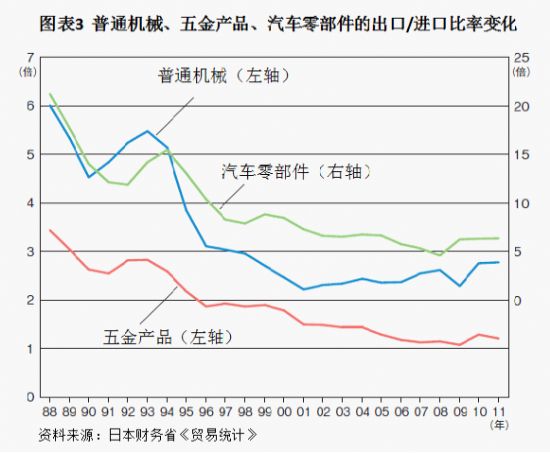

從普通機械出口/進口比來看,可看出其不斷下降的趨勢(圖表3)。

出口/進口比在上世紀(jì)80年代為6倍左右,90年代前半期還是5左右。但此后不斷下降,1995年為4,90年代末開始為2左右。2006年顯示出輕微的上升傾向,主要受對中國出口增加的影響。

五金產(chǎn)品在80年代末出口/進口比為3左右,但90年代中期變?yōu)?,目前下降至1左右。

汽車零部件也是如此。80年代出口/進口比超過20,而目前僅為6左右。這是因為整車生產(chǎn)進行海外轉(zhuǎn)移后,日本國內(nèi)推進了零部件生產(chǎn)本地化的結(jié)果。

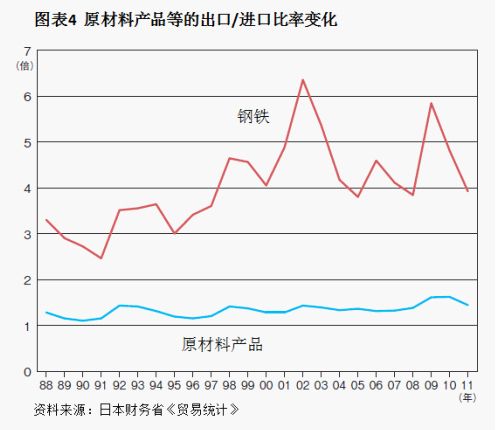

實際上,日本出口/進口比上升的是原材料產(chǎn)品。如圖表4所示,原材料產(chǎn)品出口/進口比看不出任何下降趨勢,反而呈現(xiàn)出上升趨勢。

鋼鐵出口/進口比到90年代曾經(jīng)是3~4左右。但是,此后比上升至4~5程度。2001年、2009年都上升至6左右。

雖然沒有鋼鐵產(chǎn)品那樣顯著,但是其他原材料也可看出類似傾向。化學(xué)產(chǎn)品、有色金屬也在2006年呈現(xiàn)上升趨勢。纖維也從90年代初很低的出口/進口比有所上升。2009、2010年原材料整體上都體現(xiàn)出上升趨勢。至少,這些產(chǎn)品肯定沒有出現(xiàn)類似電子產(chǎn)品、普通機械那樣的顯著下降趨勢。

隨著大量使用勞動力的制造業(yè)向海外轉(zhuǎn)移,高耗能的重化學(xué)工業(yè)留在了日本國內(nèi)。中國出口制造業(yè)以勞動集約產(chǎn)業(yè)為主,裝備制造業(yè)較弱。因此,這樣的出口/進口比上升是必然趨勢。

問題是,這樣的貿(mào)易結(jié)構(gòu)今后還將保持下去嗎?日本發(fā)電產(chǎn)業(yè)由核電向火電轉(zhuǎn)變,電費上漲已不可避免,高能耗型的原材料型產(chǎn)業(yè)能在日本生存嗎?

高能耗產(chǎn)業(yè)能在日本生存嗎?

讓我們總結(jié)一下。

(1)日本電子產(chǎn)品等組裝型制造業(yè)出口/進口比不斷下降。這是因為上世紀(jì)90年代生產(chǎn)開始向海外轉(zhuǎn)移。

(2)日本機械等出口/進口比也正在下降。

(3)而日本鋼鐵等原材料型產(chǎn)業(yè)出口/進口比正在上升。

所以概括來說,日本國內(nèi)需要高端技術(shù)的加工型制造業(yè)的生產(chǎn)正在下降,而高能耗的裝置產(chǎn)業(yè)在日本國內(nèi)生產(chǎn)穩(wěn)定或者呈現(xiàn)上升趨勢。

一段時間以來,日本給其他國家的形象是“因高附加值制造業(yè)而保持產(chǎn)業(yè)競爭優(yōu)勢,尤其是對新興國家的中間產(chǎn)品供給”。上世紀(jì)80年代日本的確是這樣的產(chǎn)業(yè)結(jié)構(gòu)。如今,從對中國的出口來看,金融危機后增長的只是中間產(chǎn)品的出口。

但是,日本整體貿(mào)易結(jié)構(gòu)的變化沒有保持日本這一形象。尤其是,普通機械與汽車零部件出口/進口比呈現(xiàn)下降趨勢也從側(cè)面反映了日本作為中間產(chǎn)品生產(chǎn)者的地位在下降。這或許顯得有些意外。但是,上世紀(jì)90年代以來,日本貿(mào)易結(jié)構(gòu)絕對不是高級工業(yè)社會的產(chǎn)物。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當(dāng)貝投影機

當(dāng)貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃