8月行業KTV設備最受矚目會議系統墊底

八月份,進入到演出旺季的小高潮,全國各地演出公司、文藝團體、明星演唱會、各地音樂節等早已鎖定了許多好節目,來給全國觀眾“解解渴”。而每年一屆的BIRTV展,如期在北京中國國際展覽中心隆重開幕。從參展企業的構成上看,國內、國外企業數量比大約為3:2,顯然這是一次兼具國際風向標意義和檢驗國內廣電發展現狀的行業盛事。本屆BIRTV2010展,作為相關產業鏈中的全線數字傳輸企業、視頻終端顯示企業,紛紛在展會上推出了音視頻切換器,DLP、LED屏顯和視頻監控等設備,尤其是終端顯示器材炙手可熱。

除此之外,LED設備成為另一大熱點。在“節能減排”政策環境的影響下,我國必須大力發展LED燈光,而且要不斷提高LED燈光技術水平。LED照明燈具在其它領域的應用已經有很多年的歷史,但在電視演播室中使用則處于剛剛起步的階段,目前燈具功率還不能做得很大,還只能應用在中小型演播室。然而如何針對LED燈具與傳統燈具的區別,如何面對LED燈具與其它燈具在電視演播室使用上的巨大差異,設計出可以全部采用LED燈具照明的綠色節能演播室,是所有燈光工作者共同關心的問題。因此,討論仍在繼續,標準也相繼推出,一系列的技術難題依舊等待業內專家去解決。

在回顧了8月的精彩事件后,接下來請看筆者從慧聰音響燈光交易市場的搜索數據中,8月份商業交易狀況也出現新的變化,對投資者和廠商而言,這些新的市場跡象或許能幫助企業尋覓發展契機。以下是詳細的數據分析:

8月最受關注十大產品

數據來源:慧聰音響燈光交易市場

從上圖可以看出,8月份最受關注的十大行業產品依次為:KTV設備、專業音箱、專業功放、舞臺燈光、麥克風、公共廣播、舞臺設備、LED、調音臺、會議系統。與7月份相比,KTV設備、專業功放、麥克風、舞臺特效設備等產品關注度提升。

KTV產品在8月備受矚目,在搜索數量上明顯高于其他9類產品,而專業音箱、會議系統等四類產品的關注度基本持平。行業預測,中國KTV產業潛力仍有待挖掘,市場空間并未飽和。例如,在杭州市5個月就開了4家量販量KTV,經營者們卻都加快了繼續開店的步伐。KTV經營者對此的解釋是:杭州消費潛力巨大,現在加快布局,是為了趁早搶占份額。8月份,重慶政府部門表示,重慶市娛樂業營業稅稅率開始進行調整,其中KTV降一半,這也在一定程度上分解了KTV版權收費給企業帶來的壓力。

再來分析市場對公共廣播產品的關注,從6月到7月,其關注排名一直位居前五位,到了8月由于KTV設備的關注上升,公共廣播產品排名降至第6位。依然能夠保持在排行榜前六位,也是因為公共廣播在抗擊自然災害、協助災害救援等方面發揮了不可替代的作用。行業企業呼吁應盡早建立國家級公共廣播體系,增強城市社區、公共場所的數字化信息傳播能力。

8月,會議系統關注度依舊是排在最后一位。究其原因,有企業認為部署視頻會議系統的確能加速企業信息化建設,但對中小企業來說,應用智能化會議系統需要投入不菲的資金,且后期維護費用昂貴,企業必須考慮投入資金是否物有所值。

8月求購搜索量前十位產品

8月求購搜索量前十位產品

來自慧聰交易市場的數據顯示,8月份在求購狀態下搜索產品排名對比明顯,主要搜索產品集中于專業功放、麥克風、公共廣播、配件、專業音箱等常規行業產品,尤其是專業功放產品遙遙領先。而舞臺燈光、會議系統、LED等產品則數量極少。

不同產品被檢索的次數相差懸殊,說明市場人士急切關注某類產品的求購行情,這類人的特點:一是他們往往來自該類產品的直接生產廠家或長期關注該類產品市場行情。二是,該類產品市場供應充足,明顯出現供大于求的傾向。

以專業功放為例,8月份眾多網友在求購狀態下檢索該產品,6、7月份求購搜索排名也高居第一、二位,說明市場上專業功放產品供需對接出現偏差,大量產品待售,產品流動性差。專業功放雖然是常規音響產品,但市場需求量比音箱、燈光產品少,且產品布局已經成熟,要想爭奪更多的份額較難。另外,麥克風、音箱等產品也面臨相似的現狀。

而對LED產品來說,從7月求購搜索排名最后一位上升到第六位,又成為各個領域采購商們關注的焦點。

8月供應搜索量前十位產品

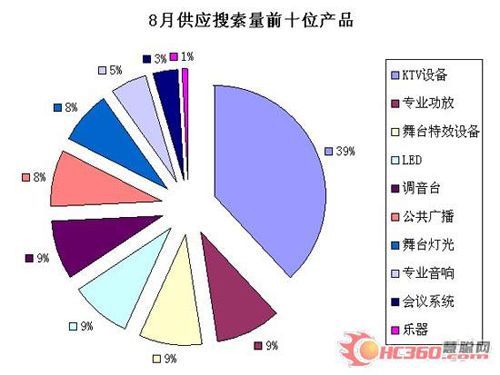

8月份,供應搜索量排名顯示,KTV設備、專業功放、舞臺特效設備、LED、調音臺等產品檢索數量相對較大,而公共廣播、舞臺燈光、專業音響、會議系統、樂器等產品則處于較低水平。

根據數據分析不難推測,KTV設備在8月份備受市場青睞,需求空間潛力巨大。如前文所言,KTV行業本身利潤豐厚,資本進入活躍。同樣,舞臺特效設備及LED因產品分布廣泛、演出市場火爆等客觀因素,導致市場需求持續高漲。

與7月份相比,專業功放、舞臺特效設備供應搜索排名獲得提升,樂器也擠進前十位,而會議系統、專業音響、公共廣播等產品則排名退后。

8月求購熱度前十名省市排名

8月求購熱度前十位省市排名

8月份求購熱度前十位省市排名依次為:廣東、北京、吉林、河北、遼寧、浙江、江西、山東、新疆、安徽、四川。其中,廣東省延續6、7兩個月領先優勢穩居第一位,新疆與安徽并列第九位。

與7月份相比,吉林、遼寧、江西、新疆、四川紛紛進入前十行列,整體而言,求購前十位省市形成了分散分布的局面,并非僅集中于中東部地區,大有后來者居上的態勢。一方面,全國各地在7、8月份文藝演出比較頻繁,音響燈光項目工程也緊鑼密鼓,帶動了行業產品采購;另一方面,除了演出活動外,政府、企事業單位工程采購逐漸成為拉動產品銷售的重要力量。

結合以往數據綜合推測,未來將形成以廣東為龍頭的采購先鋒力量,山東、浙江、江蘇等東部地區將成為第二采購陣營,陜西、四川、新疆等中西部省份則會交替進入采購前十之列。

8月全國分區域求購信息對比

上圖顯示,8月份全國分區域求購比例分布如下:華南:25%,華北:20%,華東:24%,西南:4%,西北:9%,東北:16%,華中:2%。

與7月份相比,華北、華東、華南仍位居前三甲,且總量將近70%,但華北、華南東分別從7月份的24%、29%下降到20%、25%,華東、西北、東北等地區則出現了不同幅度的上升。

總之,8月份,從產品角度分析,行業對不同產品的關注出現了新的調整,個別產品在7、8月連續出現了供應飽和的征兆。從采購角度分析,全國各地采購分布趨向合理,不在由東部沿海省市獨攬。雖然十大最受關注產品以及常規行業產品的關注和求購沒有出現劇烈變動,但細微的變化往往預示著未來市場的走向,相信對行業投資人士有一定的參考價值。

真視通

真視通 億聯

億聯 奧威亞錄播

奧威亞錄播 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃