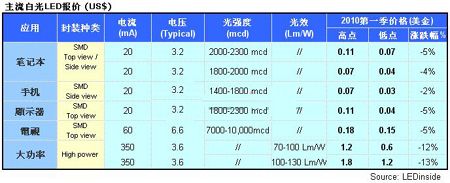

據(jù)LEDinside,2010年Q1 LED市場的供需平穩(wěn), LED價格在背光應(yīng)用部分相較于2009年Q4并無出現(xiàn)大幅變動,僅微量的季度節(jié)性價格調(diào)整約2-5%。尤其手機部分,由于芯片產(chǎn)能受到大尺寸電視背光應(yīng)用調(diào)配的排擠,其LED價格相對持穩(wěn)。

而在照明應(yīng)用的高功率LED部分,則由于亮度在70-90lm/W的供給增多,加上照明市場明顯增溫,廠商為擴展市場占有率,2010年Q1的照明用LED價格跌幅明顯大于背光用LED的價格。

在手機應(yīng)用部分,主流規(guī)格還是以0.4t/0.6t為主。唯受到大尺寸背光應(yīng)用的產(chǎn)能排擠效應(yīng)(芯片供給),2010年Q1價格相對持穩(wěn),跌幅僅約2%左右。單價在0.03-0.07美元。

Netbook部分,以往的主流規(guī)格3020已不復(fù)見,取而代之的是性價比更優(yōu)的3014。 因此,目前不論是notebook或netbook其主流產(chǎn)品都是以3014為主, 唯在亮度與價格需求做區(qū)隔。 亮度規(guī)格在1800-2000mcd產(chǎn)品,其單價約0.04-0.07美元。亮度規(guī)格在2000-2300mcd產(chǎn)品,其單價約0.07-0.11美元。

而在照明應(yīng)用的大功率LED部分,由于來自大陸廠商的70-90lm/W供給增加,加上照明市場持續(xù)加溫使得廠商為擴展市占率不得不降低高階產(chǎn)品的價格,其整體跌幅約12%左右, 降價幅度大于一般背光應(yīng)用產(chǎn)品。

2010年Q1主流白光LED價格

2010年Q2 LED市場價格展望

而在2010年Q2,由于面對大尺寸電視背光應(yīng)用的強勁需求影響,預(yù)計中小尺寸應(yīng)用產(chǎn)品(尤其是手機及顯示器應(yīng)用)受到產(chǎn)能調(diào)配與排擠的情形將更為明顯,相對的將影響到LED的價格走勢。

而在照明應(yīng)用的高功率LED部分,除了70-90lm/W的供給增多,亮度的快速往上提升加速產(chǎn)品汰換的降價壓力, 預(yù)計都將是未來加深價格波動的原因。

需求強、原物料、重復(fù)下單等因素導(dǎo)致部份缺貨

LED背光液晶電視的滲透率,2010年預(yù)估是30%上下,這是2010年LED需求持續(xù)走強的主因。

市場預(yù)期因為LED上游擴產(chǎn)不及,LED芯片缺貨的狀況,最壞可能會存在到2010年Q3。

現(xiàn)階段LED芯片的缺貨現(xiàn)象有可能是客戶重復(fù)下單導(dǎo)致的,但因為LED需要的藍寶石基板與磊芯片也有吃緊情況,在各家LED廠商產(chǎn)能普遍滿載的情況下,原物料的供應(yīng)情形是未來Q2、Q3值得關(guān)注的重點。

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃