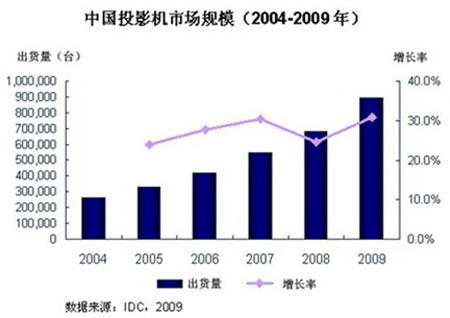

2010年3月16日,IDC最新發(fā)布的中國投影機季度跟蹤報告顯示,2009年中國投影機市場整體出貨量達到89萬臺,銷售額為81.0億元人民幣。隨著中國經濟進一步好轉,IDC預計2010年中國投影機市場整體出貨量將上升26.4%,整體市場規(guī)模有望達到110萬臺。但是110萬臺的市場容量,卻云集著幾十個品牌,而據數(shù)據顯示沒有一個品牌的市場份額超10%。2010年是投影機發(fā)展的關鍵年,市場將對投影機企業(yè)重新洗牌,一些品牌或將淘汰,一些品牌或將成為王者。投影機將走向何處,給行業(yè)帶來何種挑戰(zhàn)與機遇,讓我們一同探討!

投影機市場或將呈井噴式發(fā)展

投影行業(yè)大洗牌集體提高市場目標

今年3月開始,大品牌表現(xiàn)出一路高歌猛進的態(tài)勢,2010年的年度目標出爐之后,投影機行業(yè)出現(xiàn)了“大躍進”的風潮:雅圖銷售目標14萬臺、三星銷售目標10萬臺、日立銷售目標18萬臺、NEC銷售目標14萬臺……最少的一個也有90%的增長計劃,總計達到80萬臺,占據市場近80%的容量。

有一家專業(yè)生產教育與商務投影機的日資企業(yè)高管對這一現(xiàn)象發(fā)表了自己的看法:“我估計今年的市場容量大概在100萬臺左右,不可能被這幾家企業(yè)占據80%的份額,“高調”是一種市場戰(zhàn)略而已。”而同樣國內一家知名企業(yè)也隱晦的表達了同樣的看法:“銷售額會有增長,我們的目標要努力要完成,這個過程會很困難。”

“其實各品牌銷售額一定會有增長,只是增長速度的快慢而已”。一日資企業(yè)高管如是說。其實這些企業(yè)的“大躍進”風潮也是有據可依的。一是由于投影機市場本身的增長:市場研究機構預測,全球投影機銷量每年以35%左右的速度增長,2010年中國投影機市場增幅為26.4%,首次突破百萬臺大關,而且未來5年,市場容量將持續(xù)增長。二是由于一些品牌的退出,為另一些品牌騰出了市場空間。繼2009年東芝悄無聲息的退出投影機市場,內業(yè)人士稱聯(lián)想、海爾退出投影機市場幾乎已是木已成舟的事,可能還有不少小品牌在今年的競爭中敗下陣來。預計有35%的市場空間來自于其他退出市場品牌留下的空白。

教育市與商務領域仍是重頭戲

從細分市場來看,雖然教育(包含政府采購)投影機市場增長速度大幅下降,商務、家用娛樂投影機市場仍保持較快增長,但其中依舊有九成銷量被行業(yè)機型占據,也就是說家用投影機只占一成份額。所以目前——可能將來很長一段時間——中國投影機市場爭奪還集中在教育與商務領域。這與各廠家對市場不遺余力的培育有關,但是結合中國國情,也有其獨特性。

三洋投影機十多年來,一直專注于教育與商務投影機領域,據三洋機電投影機事業(yè)部銷售總監(jiān)周某說:“相對于歐美等發(fā)達國家,中國教育與政府采購投影機比重大有其特殊的國情。中國政府的集中采購行為,包括學校與軍隊,是因為中國政府引導能力強,而且數(shù)額大。”對于中國十幾億人口來說,學校與職能部門數(shù)以千萬計,市場容量可想而知。隨著班班通、遠程教育、數(shù)字化辦公等的興起與發(fā)展,這一塊市場需求也將持續(xù)增長。以學校為例,中國有高等教育學校1778所,普通中學79085所,普通中等學校91543所,普通中等專業(yè)學校3047所,小學394183所,幼兒園118000所,不論是高校、中學,甚至是幼兒園都蘊藏著巨大的市場潛能。

其實中國商務投影機市場的潛力很大,一是因為經濟發(fā)展因素給企業(yè)帶來的采購能力增強。近日,各地紛紛公布一季度經濟數(shù)據。在已公布數(shù)據的22個省區(qū)市中,GDP增速全部超過全國11.9%的增幅。由此可見,經濟大環(huán)境的改善,既證明企業(yè)經濟實力增強,也為企業(yè)采購帶來了可能性與必要性——企業(yè)的發(fā)展,商務辦公的開展,投影機將是一種必然的需求;商務應用環(huán)境、模式的多樣化,一個購買過投影機的企業(yè)還將二次、三次購機。

二是因為投影機的性價比越來越高:品質不斷增強而價格卻不斷下降,中小企業(yè)在投影機的采購上,也將顯得極為輕松。目前,市場上各廠家一方面不斷在光源、焦距、亮度等方面改進投影儀,使得投影機品質不斷完善,而同時產品價格不斷下調。“投影機的暴利時代已經過去。”一國內投影機領航人這樣說。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃