12月22日消息 2011年對于電子閱讀器市場發展較為關鍵,上游電子屏仍處于壟斷,其他電子屏仍未量產,終端成本下降需要過程,于此同時價格戰已經快速興起,終端戰的興起加速了行業競爭。在整體版權環境仍未改善的前提下,盡管明年會有新的電子屏幕、彩色屏幕電子閱讀器問世,但但是受以下三方面影響,電子閱讀器整體市場銷售增速有所放緩。

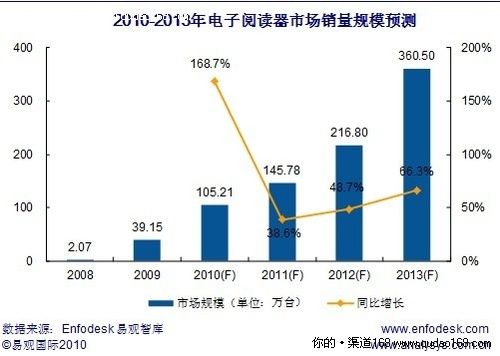

▲2010年中國電子閱讀器銷量同比增長168%,達105萬臺

1. 新聞出版總署仍會陸續進行數字出版相關牌照的發放,在對盜版網站沒有懲罰措施、電子書標準出臺之前,內容版權仍缺乏一定的保護機制,影響終端銷量增加。

2. 終端利潤逐漸攤薄,終端養內容的模式受到一定挑戰,但用戶付費模式仍為成型,內容平臺運營成本加大,一部分中小終端廠商有可能在2011年被盤整出局。

3. 用戶進行付費數字閱讀的習慣仍在培養中,從用戶層面,閱讀量降低,閱讀形式較為多樣,手機閱讀的普及填補了一部分淺度閱讀用戶的閱讀需求。對于一部分深度閱讀用戶來講,較為低廉的紙質圖書也影響其對電子閱讀器的需求沒有被激發。

2010年,電子閱讀器市場展開了激勵的競爭,上半年漢王科技上市,伴隨漢王對市場營銷投入比重的加大,整個電子閱讀器市場快速啟動,年中上海世紀出版社、《讀者》雜志社等內容提供商也紛紛推出自己的閱讀器終端,中國移動手機閱讀業務商用的同時也推出TD版定制閱讀器,至此,產業鏈不同環節間的激烈競爭使得市場規模保持增長;年底,盛大推出定價999元的電子閱讀器Bambook。激活了整個電子閱讀器市場的價格戰。

易觀國際預計,2012年初左右,伴隨政府對盜版網站打擊力度的加大,電子書標準的出臺,電子閱讀器市場環境將得以改善,后續伴隨用戶對電子閱讀器認知的提高,低價終端會帶動電子閱讀器市場銷量進一步提高,預計到2013年銷量達到360萬臺。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃