互聯網電視在中國的普及率比日本還要高。2010年中國互聯網電視終端市場上銷售數量在短時間內大幅度增減,是極不尋常的一年。其背景在于受到了中國政府政策的重大影響。

2010年互聯網電視銷售臺數大幅度增減 2010年互聯網電視銷售臺數經歷了劇烈的震蕩。可以分為以下三個階段。①年初的熱潮,互聯網電視開始普及的時期;②進入第二季度之后,陷入暫時停滯;③第三季度再次出現回升。

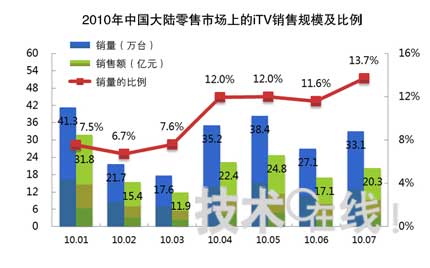

奧維公司的調查數據顯示,上述三個時期的市場動向分別呈現如下狀態。①4月份,中國零售市場上的互聯網電視銷量占電視機總體銷量的12.0%,上升了4.4個百分點。2010年前4個月的總銷量超過了2009年的年總銷量,銷售金額達到81億5000萬元。②2010年4月以后的3個月里,中國零售市場上的互聯網電視銷量停留在電視機總體銷量的12%左右,互聯網電視市場步入了銷售低谷。③2010年7月,中國零售市場上的互聯網電視銷量上升到電視機總體銷量的13.7%。

2010年中國零售市場上的互聯網電視銷售規模以及在電視機總體銷量中所占的比例數據來自奧維咨詢

被政策左右的2010年上半年

每個時期變動的背景如下:

①從2010年1月開始,中國政府推出了推動基于三網融合(電信網、互聯網、有線電視網三“網”的融合)的多媒體的政策,中國國內互聯網電視市場上購銷兩旺。2010年3月中國國內電視機廠商爭相發布了各自的產品計劃和新產品,其中互聯網電視占據了非常重要的地位和很大的比例。TCL、長虹、創維等廠商構筑的內容平臺涉及電影、電視、娛樂、教育和信息等多個方面。另外,電視機整機廠商也表示了構建上游產業鏈的戰略意圖。

②而由于電視機與互聯網的連接,傳輸和內容方面的安全問題浮現出來,使監督管理變得比較困難。因此,國家廣播電影電視總局(以下簡稱為“廣電總局”)2010年4月頒布了《互聯網電視內容服務管理規范》和《互聯網電視集成業務管理規范》兩個文件。針對互聯網電視推出了“集成業務+內容服務”的管理模式,并頒發了兩種牌照。其中的“集成業務”牌照頒發給了中國網絡電視臺(CNTV)、百視通(BesTV)及華數傳媒(hzdtv)三家企業,委托其構筑全國性的互聯網電視運營平臺。另外,“內容服務”牌照則可能會發放給地方電視臺。

根據新發布的規范,電視機廠商需要通過“一對一”的形式將互聯網電視綁定擁有“集成業務”牌照公司的客戶端,并選擇擁有“內容服務”牌照的內容提供商。而對于已經售出的互聯網電視,電視機廠商必須在大約半年之內對其進行技術改造。而電視機廠商自己構建的互聯網電視用內容平臺以及與其他企業合作開展的相關業務則陷入了沒有相應牌照、違反規范的境地。為此,電視機廠商需要全面調整之前制定的互聯網電視產品計劃和市場策略,上游產業鏈的發展策略的推進也是一籌莫展。

③在廣電總局推出“雙牌照”政策之后,業界也開始努力應對。為了不影響互聯網電視產品的銷售,電視機廠商陸續與擁有“集成業務”牌照的3家公司達成合作意向,調整各自的互聯網電視客戶端軟件。在3個月的調整之后,互聯網電視市場再顯上升趨勢。

困境過后,希望在即的互聯網電視市場

中國互聯網電視市場,隨著相關政策的逐漸明朗,正從此前的電視機廠商為主導的形式,向整個互聯網電視產業各行業從業者相互合作、共同促進業務發展的形式轉變。互聯網電視產業包括內容和服務提供商、互聯網電視運營商、網絡傳輸業務商和電視機廠商等4個行業。其中的互聯網電視運營商掌握著產業發展的指導權,處于核心地位。

奧維公司認為,2010年中國的互聯網電視產業進入從導入期到成長期的階段,今后的5年成長期將持續,2016年之后將進入成熟期。現階段需要完善互聯網電視產業鏈。合作關系仍不穩定,比較容易受到政策的影響。產業的各個階段都面臨市場風險,收益也不平衡。另外,用戶規模也不大,用戶構成也并不穩定。而另一方面,在這個急速成長階段,設備提供商、運營者以及內容和服務提供商都將有機會獲得市場擴大帶來的巨大收益。

中國推進三網融合政策的目的在于推動內容、業務及終端產品的融合與創新,促進消費習慣的轉換以收到增加消費的效果。從目前的政策動向以及產業和廠商的發展動向看,將來的兩年間,中國互聯網電視終端市場將繼續保持較快的發展速度。奧維公司預測,2011年互聯網電視市場銷量將達到1565萬臺,增加率將達到120%以上。(特約撰稿人:黃 巍=奧維咨詢)

2010~2011年中國市場上的互聯網電視市場規模預測數據來自奧維咨詢

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃