一、前三季度彩電行業在震蕩中保持小幅增長

由工業和信息化部(以下簡稱工信部)電子信息司、運行監測協調局和中國電子視像行業協會三方聯合主辦、由奧維營銷咨詢公司承辦的“2008年第3季度中國電子信息產業經濟運行公報暨第九屆中國彩電行業研究發布會”于2008年10月14日在深圳會展中心成功舉行。這是彩電行業研究季度發布會兩年來首次在南方舉辦。在此次會議上,奧維咨詢(AVC)公司發布了2008年前三季度的市場研究報告,并對后奧運時代中國彩電行業的發展趨勢做了詳細分析。以下是奧維咨詢(AVC)發布的研究內容。

2008年對中國彩電行業來數注定是不平靜的一年,年初的雪災阻延了無數人回鄉的路程,也打亂彩電行業的傳統旺季結構;好不容易在五一期間迎來行業井噴,但接踵而至的5.12地震使無數家庭為之心碎。6-8月是百年難遇的奧運行情,彩電行業鉚足勁想趁機大干一場,但次貸危機的擴大和宏觀經濟形勢的壓力,又使很多中堅消費群握緊了錢袋子。9月是中國傳統意義上的淡季,但是中秋節的假期又改變了不少家庭的購物節奏。中國彩電行業就這樣在起起落落中度過了9個月。一路盤點下來,總體結果尚屬謹慎樂觀。根據奧維咨詢(AVC)的推總數據,2008年1-9月,行業CTV零售總量達到2704萬臺,相比去年同期增長3.9%;銷售額實現922億元,與去年同期相比增長25.6%。

從各個技術層面來看,可以看到以下趨勢:

CRT電視下降幅度減小

奧維咨詢(AVC)數據顯示,2008年第三季度CRT電視實現零售量563萬臺,與去年同期相比下降5%;銷售額實現80億元,與去年同期相比下降4%;這組數據與2008年上半年CRT零售量同比下降19%相比,第三季度下降速度明顯降低。歸結原因有下幾個方面:第一是奧運推動作用明顯;第二是CRT電視仍然具有良好的性價比;第三是受上半年自然災害抑制的消費需求有所釋放。

等離子市場驚艷增長

相對于CRT電視的下滑,等離子電視今年的市場表現可以用驚艷來形容。根據奧維咨詢的推總數據,2008年1-9月等離子電視實現零售總量118萬臺,零售金額實現87億元,分別與去年同期相比增長250.2%和108.6%。等離子電視取得井噴行情的原因,主要有以下幾個因素:一是等離子產品線的完善,使等離子陣營的整體實力在快速增強。自2007年下半年推出32寸電視以來,今年又相繼推出了37寸,46寸等主力尺寸,同時海爾、康佳和創維等國產品牌進一步加強了等離子產品的布局;二是等離子的高清化趨勢,提高了等離子的競爭力。奧維的監測數據顯示, FHD等離子產品,在等離子自身的比重在快速增長,到2008年9月比重將達到21%。第三是32寸等離子繼續扮演了等離子行業里的戰斗機角色,2008年1-9月實現32寸銷售47.2萬臺,這直接帶動了等離子行業的上量突破。

液晶電視實至名歸

奧維咨詢的推總數據顯示,2008年1-9月液晶電視實現零售總量達到780萬臺,與去年同期相比增長54.2%,并追平了2007年全年的零售總規模;液晶電視的零售額達到577億元,與去年同期相比增長了46.9%。液晶電視的迅速發展,得益于以下幾個方面的驅動力:一是行業平均價格在快速下滑,刺激了消費需求。

2008年1-9月,液晶電視的整體降幅達到15.6%,特別是大尺寸(40寸及以上)液晶電視的價格降幅,經過元春、五一和奧運行情的三波拉動,整體上下降了20%以上。二是三四級市場的增長。根據奧維咨詢的監測數據,三四級市場LCD比重已經達到18%,比去年同期增長3.5個百分點。三更新換代對液晶的拉動作用開始顯現。中國的家庭數量已經達到3.2億戶,彩電的保有量超過了3.4億臺,根據近10年的彩電購買曲線和彩電8年的平均使用壽命測算,從2008年開始中國彩電市場將進入更新換代的高峰,而在這波更新行情中,首選電視就是液晶。

從以上看來,平板的快速增長抵消了CRT下滑對行業規模的影響,使彩電行業保持了小幅度的增長。

行業競爭呈現拉鋸戰,國產品牌競爭實力增強

二、

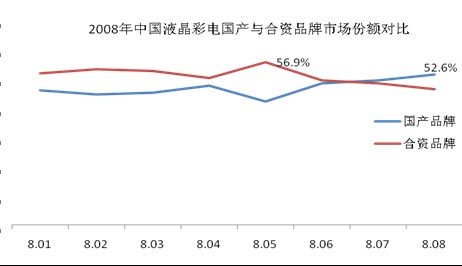

回顧2008年1-8月中國液晶電視市場,國產與合資品牌之間的競爭仍處于相持階段,在節假日合資品牌相對較強,反之,國產品牌表現相對較好

數據來源:奧維咨詢(AVC)

從市場份額的變化中,可以得出以下幾個趨勢:

價格戰在假日市場中繼續扮演殺手锏角色,但其威力在在逐步減弱

2007年十一、2008年春節和2008年五一期間,以三星、夏普和索尼為代表的外資液晶品牌依托國美蘇寧等大連鎖發送了大幅度的價格戰,其結果是在這個時期國產液晶品牌的市場份額都有明顯下降,國產品牌的市場份額最低下降到2008年5月的41%。但是在非節假日期間,以創維和海信為代表的國產品牌的市場占有率很快就開始回升,而且會逐步超越外資品牌的市場占有率,這個事實說明了外資品牌對節假日價格戰的依賴程度在加深。反過來,由于國產品牌區域覆蓋率和渠道覆蓋率都比外資品牌要多,可以發揮廣大二三級市場的緩沖作用和根據地戰略,這使外資品牌的價格戰效果受到了明顯影響,其威力也在逐步減弱。

國產品牌的差異化發展效果開始顯現

相對于外資品牌在一級城市的中心開花和價格制勝,國產品牌從2008年年初開始從整體上放棄了主動挑起價格戰的傳統打法,把精力更多的集中在差異化的發展策略上。國產品牌更加注重產品的差異化,更加消費者服務,更加注重品牌的塑造,使企業的經營管理水平和抗風險能力都在提高,效益取得明顯好轉;比如創維的酷開電視,通過技術創新和服務升值,其平均價格其其他企業要高出近800-1000元,但在市場仍然非常暢銷,并帶動了創維電視在一二級城市的快速增長。1-9月創維的利潤狀況是行業里最好的企業之一。

在研討會上,工業和信息化部副巡視員、中國電子視像行業協會白為民秘書長對也近期創維的酷開電視市場表現作出了肯定。她指出,國產品牌在積極地轉變發展思路,從價格戰向價值戰轉變和提升,更加注重差異化產品的開發,繼續提高對消費者服務的水平。

其他的企業,比如TCL推出了互動電視,康佳推出了運動系列,長虹推出了TV2.0,這些差異化的產品和思路,將會更加獲得消費者的歡迎。

國產品牌在模組領域的布局提升了行業的整體競爭力

在中國平板電視行業,以往由于不掌握上游資源,國內整機企業的價值控制力只能保持在35%—40%,從2007年開始國產品牌開始積極切入平板電視的模組建設,比如創維和LGD合作的模組廠、三星和TCL和模組廠、海信、康佳自建的模組廠使核心企業的價值控制力提升到50%。價值控制的提升,使行業價格抗跌能力和市場話語權都有了一定的提高,這對提升行業的整體競爭力起到支撐作用。

但行業存在的問題也不容忽視,這主要表現在產品繼續同質化,:競爭手段單一化,主要依賴價格戰這個武器沒有根本改變。

彩電行業進入快速分化階段,細分市場爭奪成為成敗關鍵

伴隨彩電行業規模的擴大,特別是平板和超薄CRT電視市場的發展,在消費需求的差異性和上游、整機企業的策略推動下,彩電市場的分化在加快進行,而細分市場定位與爭奪不但有必要,還會成為企業競爭的核心與出發點。在此,奧維咨詢(AVC)對行業的分化趨勢做了以下概括:

第一, 平板電視的尺寸結構由傳統的雙峰結構正在快速向多峰結構轉變

在平板彩電市場的尺寸結構上,一直存在以32為代表的中間尺寸,以40(42)二個規格為代表的大尺寸兩個波峰,其他尺寸在市場的份額相對小。但在2008年市場出現了以下變化:

數據來源:奧維咨詢(AVC)

(1)中小尺寸市場在快速崛起

從2008年第一季度到第三季度,受到上游面板價格下降的驅動,19寸和22寸等小尺寸的價格在市場上也出現了10-15%的下降,其市場比重也由2008年第一季度的4.8%擴大到第三季度的6.4%,26寸一直穩定在7.5%上下,這使中小尺寸的市場份額達到13.9%。

(2)大尺寸平板電視比重繼續在快速擴大

46-47寸從2007年下半年開始,在產品陣營的擴大和價格的不斷下降刺激下,市場份額快速下降,這個趨勢在2008年后有加速趨勢,到2008年Q3季度,超大尺寸(46及以上)液晶電視的市場比重已經達到17.9%

(3)中間尺寸的市場份額正在壓縮

在超大尺寸和小尺寸快速增長的同時,40寸的市場空間受到一定的擠壓,其市場份額由第一季度的13.5%下滑到第三季度的8.7%。于此同時,32寸這個銷量最大的規格,其市場容量盡管在擴大,但是其比重也出現了2%左右的下滑。

液晶市場的以上變化促使平板彩電市場的規格市場結構開始呈現多峰趨勢。

第二, 三四級市場在快速上量,平板市場的城鄉界限開始出現模糊趨勢。

隨著一二級市場競爭的加劇,國產品牌依托自身的渠道優勢從2007年下半年開始推進平板下鄉;而外資品牌在2008年也開始嘗試渠道下沉,并依托上游資源優勢,在不斷降低整機價格的同時加大的經銷商的補貼力度,以此來促進促進平板電視對CRT電視的替代。在這幾個因素作用下,在發達地區和中部地區的三四級市場,平板電視的鋪貨數量和出樣數量都有了明顯提高。從2008年一季度到三季度,三四級市場的平板電視占比提高了8%,并因此帶動了整體市場液晶的比重提高了3%。

第三,彩電市場的消費需求正在由從眾消費正在向個性化消費趨勢轉變

在CRT時代,電視的功能基本在于觀看電視節目或與DVD配套看碟片。隨著平板電視的普及和3C融合趨勢的發展,電視在產品的硬件和軟件上越來越具備的IT化的特征,這使電視在接口和模塊上具備越來越多的可延展性,彩電也就可以與更多的娛樂設施進行連接。

同時在平板時代,電視的顏色和外觀也不再是千篇一律,特別是2008年平板市場出現的彩色外殼和超薄化外觀、高亮度的表面處理使消費者可以使消費者結合自己的擺放位置和家庭裝修風格進行,個性化的選擇和組合。在這二個因素的促進下,平板電視的購買趨勢開始出現明顯的個性化特征,從眾消費模式正在快速讓位給個性化消費模式。以上變化給彩電行業帶了新的機遇,但是對企業的變革能力和市場掌控能力也提出了新的挑戰。

在這方面,以創維為代表的國產企業,基于對中國國慶的了解和良好的反應能力,在整合多種應用技術基礎上,推出了酷開電視這一新模式,并從聲音、圖像、功能、使用方式和內容來源等方面,進行了系統的改良,從而將電視系統的整合成“家庭娛樂中心”。技術的創新帶來的最終是價值的改變,根據奧維咨詢的監測統計表明,盡管創維酷開電視的平均單價相對要高800-1000元,但還是受到了消費者的廣泛認可,首先是酷開在創維自身產品體系中的銷售比重已經超過40%;其次創維自從推出酷開電視后,其占有率已經上升到11%,從這個意義上,應用技術創新不但可以成就自我,還可以會成為中國企業改變技術形象的一個重要出路。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃