2007��ͶӰ�C�����ռ����ġ�Ԫ�ꡱ

����Ƽ�����������ƽ������ƽӹ��2007���ѽ�(j��ng)�x�҂��h(yu��n)ȥ�ˡ����@�o�fӭ�µĕr��(ji��)�������ľ����P�c���^��2007���c�c�εΣ���ϲ���n���e��һ����ζ�����^����֮�ø���(y��u)��һ�佛(j��ng)���_�~�������ٺò��^�ˣ��Ǿ��ǡ�2007���^ȥ�ˣ��Һܑ����

2007�����y����һ�꣬2007��ɱ�����ͶӰ�C�����ռ����ġ�Ԫ�ꡱ���S����C�͵�������ͶӰ�C�r��IJ������{(di��o)���ڸ߶˼�ͥӰԺ�Ј��������ȡ���߶�ƽ���ҕ֮�ݣ����������I(l��ng)��ͶӰ�CҲ���������������(x��)ā�����הy���;S�o�ȷ����M������(d��ng)Ȼ����Փ������߀�Ǽ����I(l��ng)�������ԡ����^�O(sh��)Ӌ��Ҏ(gu��)��(sh��)�ȳɞ������ͶӰ�C���a(ch��n)�S�̸�����ҕ��Ҫ�أ�һ��îa(ch��n)ƷҪ�����á�������K�õ����M�ߵ��J(r��n)�ɺ�����

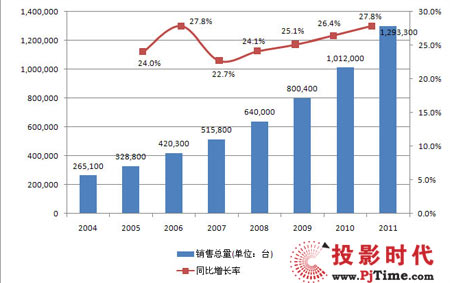

ͶӰ�Cһֱ���J(r��n)���nj��I(y��)�a(ch��n)Ʒ������С���a(ch��n)Ʒ������Ј�Ҏ(gu��)ģ�������A(y��)Ӌ2007���Ї�ͶӰ�C�N�������_(d��)52�f�_��ռȫ��ͶӰ�C�Ј����~��8%���ҡ�2007�꣬�Ї�ͶӰ�C�Ј����ַ��s�B(t��i)�ݣ��Ј��N���c�N���~�����F(xi��n)�˿������L�����ИI(y��)��ͶӰ�C�a(ch��n)Ʒ�������������L��֧���Ї�ͶӰ�C�ИI(y��)���ǽ������̄�(w��)��������ُ�������Ŀ�����õ��Ј���

2004~2011��ͶӰ�Ј��İl(f��)չ�߄� 2007��ȫ��ͶӰ�C�N������52�f�_����

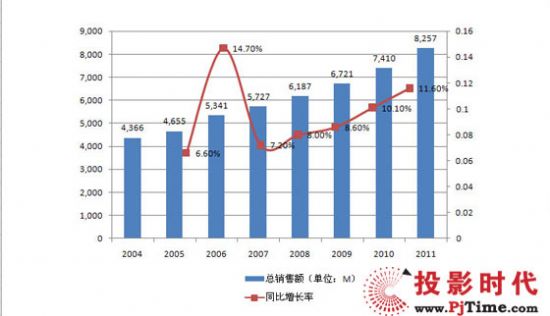

2004~2011��ͶӰ�C�r���w��r

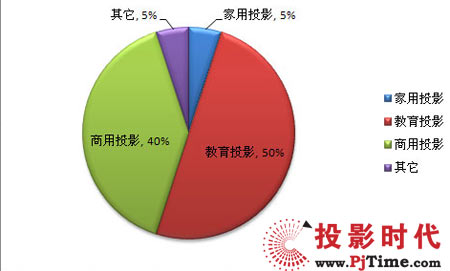

2007�� �Ŀ��Ј���ռ������r

����ͶӰ�Ј���Ȼռ��(j��)���� ����څ���

�������л���� �y�ȼӴ�

ͶӰ�C�a(ch��n)Ʒ���錍�F(xi��n)��ý�w�̌W(xu��)�ı�Ӳ������������������(d��o)��ý�w�����ă�(y��u)�ݣ�07������ИI(y��)�Ј�ռ����50%��������ُ��������ُ��Ȼ��ͶӰ�C�N�۵���Ҫ�Ј���ռ��(j��)������ͶӰ�C�Ј��N���Ĵ����~��

���ý����ߵ����¡���ͶӰ�C�M���Ї��Ј��ԁ��������ИI(y��)�v������ռ��(j��)��ͶӰ�Ј������w��λ�������f�S�����ѽ��|ͶӰ�C�����ȏĽ����C��(g��u)�����_ʼ��ͶӰ�C�M�����(n��i)�Ј�Ҳ�����\�õ������I(l��ng)���_ʼ�ġ��S����������н����ĸ���^���У����F(xi��n)늽��Լ���(sh��)�a���ҵ�Ҫ��Ҳ�o���ͶӰ�Ј��ĔU��?zh��)ṩ�����l����һ�r�g��ُ?f��)�Ӱ�C�ѽ�(j��ng)�ɞ������У��������С�W(xu��)�ز����ٵ�һ���h(hu��n)��(ji��)��

�����@���Ј��ľ�հ������(q��)ʹ����ͶӰ�C�S�̶�����ȥ��ʳ�@�K��ĵ��⡣�@Ҳ�҂������ˣ��@�����ڽ����Ј���ͶӰ�S��չ�_���ҏP���������ĸ̡߽��ս̡��̵��ИI(y��)��ُ��(d��ng)�Ў�ÿ�����Ӷ������^��Ѫ���������Ј�̎��һ������ĸ����B(t��i)���У���2004������ܲ��T���ӡ��ك|�����������ԁ��������ͶӰ�ИI(y��)�����ͱ�����������η����ˣ��҂�Ҳ��(j��ng)�� ��һЩ�����̼ҿ��� �����F(xi��n)���ИI(y��)��z��Խ��Խ�y���ˡ��mȻ���Ľ����ИI(y��)��Ҳ��������ǰ���ǂ������ИI(y��)�������@�������ИI(y��)���Ġ��Z���s�ā�]��ͣ���^��

��ô�F(xi��n)�ڽ����ИI(y��)�Ј��ʬF(xi��n)ʲô���c�أ���������˾������(j��ng)������ӹ�f������(d��ng)ǰ�����ИI(y��)��ͶӰ�C�IJ�ُ׃�ø��Ӽ��У����ڸ��S��Ҳ����˸��ߵ�Ҫ�������f��(d��ng)�¡����С��@�����۳ɞ�r���T��һ��������

��ô�����С�������أ����^������Ҫ�w�F(xi��n)���������棺��һ�Dz�ُ��ʽ�ļ��У��в�ُ�Y��ČW(xu��)УԽ��Խ�٣�����Ąt��������ُ���И�(bi��o)·�����ڶ���Ʒ��Խ��Խ���У�һЩ��(y��u)��Ʒ���L�ڵ��ܵ������ИI(y��)����A����(d��o)��һЩ��Ʒ�ƺ��y�B�Mȥ��������������Խ��Խ���У��Ǿ��Ǹ����ã�һ�β�ُ��λ��

�������ͶӰ�C��ُԽ��Խ���У�ʹ��ͶӰ�C����(y��ng)�����c��ُ��λ��Ԓ�У�Ԓ�Z��(qu��n)�����������r������Խ��Խ�͡��ؿ������^���Ľ����ИI(y��)�Ñ��������w�N���е�����ؕ�IҲԽ��ԽС�������IJ�ُ����ֻ�ܽo��������_���ă�(y��u)�ݡ�����҂��A(y��)Ӌ08�����ͶӰ�C��ُ�˳��У�������Ȼ�ǎׂ���Ҋ������ϵƷƷ���ڲ��ġ������l���@�����л��̶�Խ�ߵ�ͶӰ��ُ�������I(l��ng)Ⱥ�ۣ���ô�����@ʾ�O���ľC�τ���������(j��)�����{(di��o)����L�������x�� LCD���g(sh��)��ͶӰ�C�������Ñ��x����^���е�Ʒ���У������������ᡢ���¡��������|֥��DLP���g(sh��)��ͶӰ�C�������Ñ��x����^���е�Ʒ���У��|֥�����⡢������(li��n)�롣

������ͶӰ�C�Įa(ch��n)Ʒ���cҪ��

�W(xu��)У�Ñ�ͶӰ�C�a(ch��n)Ʒ��ʹ���ʸߣ���S�o�c����(w��)�ɱ�Ҳ�����������ИI(y��)�����Խ����ИI(y��)�Ñ����x��ͶӰ�C�a(ch��n)Ʒ��������ؿ��]�S�һ�(j��ng)�N�̵��ۺ����(w��)�������@�o�Ɍ��S�̵����w��������˸��ߵ�Ҫ�����У��������ȡ����m��ɢ�ᡢ��������ܵ����Ԍ���ͶӰ�C�a(ch��n)Ʒ�����c��Ŀǰ�������Ј�ʼ�Kռ��(j��)���҇�ͶӰ�Ј������Ј����~�����Ŭ����������C��Ʒ�ɞ�V��S�̵ı���֮·���S�������ИI(y��)�ĸĸ�l(f��)չ��������(y��ng)�õ����cҲ��׃����

���⌦����ͶӰ�C����Ҫ��Ҳ���ձ�������һ��Ľ����C��Ҫ��2500�������ϵ����ȡ��������ȵ������������C߀Ҫ��Ҫ�������Ի���Ҫ�����̎��ķ����O(sh��)Ӌ����Ĺ��ܣ���ͨ�ֱ���_�C���ܡ���늱��o���ܡ��̱��ܡ��Ƅӻ����ܡ���N�D��ģʽ���ܵȵȡ����ϣ����Ї���һЩ���ij��У���ͶӰ�C�����w�Ķ�ý�w�����ѽ�(j��ng)�_ʼ�l(f��)�]������Ϣ�������ĺ�̎�������ڈ��d���d��ͶӰ�C�t������ɫ�ʡ�ҕ�lЧ����Ҫ�������^�ߡ��W(xu��)У�gӭ����ʹ�õ�ͶӰϵ�y(t��ng)�����½����ҕ��C�Ͽ��]���b����������þ�·�A(y��)��·���ƣ��пز����ȣ���߀�P(gu��n)עͶӰ�C�ķ��I��ʩ�ȡ�

�̄�(w��)ͶӰ�Ј�����õ���չ

�Ї��̄�(w��)�Ј�һֱ�DZ����ں�����ͶӰ���M�Ј����M��2007�꣬�̄�(w��)�Ј��S������Įa(ch��n)Ʒ����(y��ng)�M�뼤�Ҹ�����������̄�(w��)�a(ch��n)Ʒ�ăr���Mһ���½�ʹͶӰ�C�����˃r��ƿ�i����С��I(y��)��C��(g��u)���ɞ��̄�(w��)�C�����Н��������M�ߡ���(j��)�������P(gu��n)���T�P(gu��n)����С��I(y��)�l(f��)չ���Ľy(t��ng)Ӌ���҇�Ŀǰȫ����С��I(y��)��4000�f�����ɴ˿�Ҋ����С��I(y��)��(sh��)��֮���S�����⽛(j��ng)����ӵ����ӣ���I(y��)�ڰl(f��)չ���_ʼע�������y(t��ng)���ļ�ʽ��������Ҳ��u�ɬF(xi��n)���ĕ��h��ʾ�����档Ŀǰ����С��I(y��)�У���ʾ�O(sh��)���ռ����в���2%�����a(ch��n)Ʒ�������кܴ�����L������

ͶӰ�C���̄�(w��)�������ѽ�(j��ng)�ɞ鲻�ɻ�ȱ����Ҫһ�T���oՓ�ǃ�(n��i)�����h���ճ���Ӗ(x��n)���Լ����ʾ������ҪͶӰ�C�ą��c����Ŀǰ���ԣ��̄�(w��)��(y��ng)���ѽ�(j��ng)ռ��(j��)ͶӰ�C�Ј���40%���ң��̄�(w��)�Ј��Ĵ������չ�ѳɶ��֡����S��ͶӰ�C���F������ƽ���D(zhu��n)׃������ͶӰ�CƷ�Ƽ��������̽磬�_ʼ�ڬF(xi��n)���̄�(w��)�����Г�(d��n)�V����Ҫ��ɫ��

�F(xi��n)����mȻ�S��ͶӰ�S��ȫ�����Ї��̄�(w��)ͶӰ�Ј����������Ї��̄�(w��)ͶӰ�Ј��l(f��)չ���^��Ѹ�١������P(gu��n)�{(di��o)�ЙC��(g��u)��(sh��)��(j��)�@ʾ���Ї���С��I(y��)��ͶӰ�C�ռ���߀������ܸߣ� ����Ї���С��I(y��)��(sh��)��̫���ˣ�������С��I(y��)�S��ͶӰ�C�r���һ���ٽ��������f���Ǿ���ُ�Č����������S���̄�(w��)�k�����_չ��ُ�IͶӰ�C����һ�N��Ȼ�������⣬�S���̄�(w��)��(y��ng)�íh(hu��n)����ģʽ�Ķ��ӻ���һ��ُ�I�^ͶӰ�C����I(y��)߀�����Ρ�����ُ�C������҂����Կ������Ї��̄�(w��)ͶӰ�C�Ј��ĝ���߀�Ǻܴ�ġ�

�̄�(w��)�Ј������Ǿ�ģ��҂��ďS��Ҳ�����@�K�T��ķ��⣬������ͶӰ�S��Ҳ�����Qʳ�@�K���⡣�����������ҪͶӰ�̼҂�Ҫ���@�K�����ϓ��ô�K��Ԓ���ͱ��һ��Ҫ�˽��̄�(w��)�Ñ���Ҫʲô�ӵ�ͶӰ�C��

��(j��)���P(gu��n)�{(di��o)��������̄�(w��)�Ñ����xُ��ʹ��ͶӰ�C�^���У���ͶӰ�C�x�������P(gu��n)�ĵ��ǣ���y�ԡ����b�����ԡ����������ԡ����ܺ��@ʾЧ�������ء���ˣ����@�ׂ�����ȥ�Ӵ��������£������f��ռ�I(l��ng)�̄�(w��)ͶӰ�Ј�����?j��ng)Q���Ե����x��

���w���x��a(ch��n)Ʒ��ָ��(bi��o)�����£��ڷֱ��ʷ����̄�(w��)�Ñ��е�Ŀ��(bi��o)��������XGA�a(ch��n)Ʒ��������ָ��(bi��o)�ϣ��̄�(w��)�Ñ��е�86%���A����������3kg���µĮa(ch��n)Ʒ�������������x����1500������3000����֮�g��

���Կ������̄�(w��)�Ñ�ͶӰ�C���x���Ϸdz���֔(j��n)�����������팣�I(y��)�Ժ͑�(y��ng)��ˮƽ�����ƣ���ϣ��ͶӰ�C�������Ρ����������ܺ��@ʾЧ����ɫ��ͬ�r�������ۺ����(w��)�����̘I(y��)�Ñ��x��ͶӰ�C����؛�����ҡ�������(x��)�x�������c����ͶӰ�C��һ�ӡ����X�ǻ����Լ��ġ�

����ͶӰ�����P(gu��n)ע ߀��Ҫ����

����ͶӰ߀��Ҫ����

��������ͶӰ�C���Ї��Ј�׃�������ƺ�߀��r���磬Ŀǰ����(n��i)����ͶӰ�C�Ј�ռ��(j��)����ͶӰ�Ј�����߀����5%����ȫ�����ͶӰ�C�Ј��ı�����16.7%���c�ИI(y��)�Ј���ȣ�����ͶӰ�C��ռ�����������ǣ�����ͶӰ�C���Ї���ǰ�����s�ѽ�(j��ng)���ܶ��S�ҿ��á��I(y��)����ʿ�J(r��n)����������(n��i)����ͶӰ�Ј��c�����Ј��ľ�IJ���ܶ�ͶӰ�C�S�̿������@һ�Ј�ǰ�����҂���������һЩ���y(t��ng)��ͶӰ�C�S���^�m(x��)�Ƴ�����ͶӰ�C�����Ҹ������y(t��ng)���AVͶӰ�S�����ᡢ���ǡ������Ʒ�ƶ�����(y��ng)���Ƴ�������ͶӰ�a(ch��n)Ʒ��

���������˸е�������ǣ�����ͶӰ�C��������ͶӰ�C�S�̵���u��ҕ��������07�����(n��i)���������Ҳ�_ʼ����ԇˮ�Ե��Ј��������ā�]����ˮͶӰ�I(l��ng)��ĺ��š��L�硢�����Ȳ�늾��^�����M܊ǰͶ�Ј����M��Ŀǰ�@Щ��늾��^ֻ���M���˳����Ј�ԇˮ�����Dz��y������������ƽ���ҕ�����՝u���Į�(d��ng)�£������O(sh��)����ͶӰ�C�����������L�c��

��˶�ďS�̰Ѷ�����ͶӰ�C�����Ј����@���y��������ͶӰ�S�̌������Ј�ǰ�����á������Ј����{(di��o)�锵(sh��)��(j��)�@ʾ���S��2008�W�\��ِ�µ��R��������Ļ�@ʾ�a(ch��n)Ʒ�ѳ����M�ߵ����x���Ј��ϵļ���ͶӰ�C�N����u���ء��������(n��i)�ļ���ͶӰ�C��������1.7�f�_�������A(y��)Ӌδ���������ꌢ����120%���������h(yu��n)��������ͶӰ�C�Ј���

������Մ������ͶӰ�C�Ј���څ�ݣ�����ͶӰ�C��������һ�Ƽ�������(j��ng)�펟����ʾ��ͶӰ�C�Ј��������L�ʣ���IT�����Ǽ���ИI(y��)���f������ߵģ������@�N�������L�ѽ�(j��ng)���m(x��)��3��5��r�g���ڿ����A(y��)Ҋ��δ�����r�g�08�걱���W�\�������������ďV�݁��\����2010���Ϻ����������Ї�ʢ�£����������Ї����������Ӱ���ݔ�ͷ�ӳ���oՓ���ڼ��g(sh��)߀���������İl(f��)չ����ȡ��һ���L����M����

�����������M��ӠI�I(y��)���������J(r��n)�飬�����Ј�Ҳ����ͶӰ�C�S������ҕ������ͶӰ�C�ăr��Ҳ��һ�����䣬�F(xi��n)���S��720P�a(ch��n)Ʒ�����fԪ���ң��S�����M�ߌ��@���r��߀���܉�Г�(d��n)�����@Ҳ��ʹ�����Ñ���ͶӰ�C�����M���R�ΑB(t��i)Ҳ����ߡ����@�N�Ј��ı����£������Ƴ�720P����ͶӰ�C������ͨ�^��Ѹ�ٰ��Ј���չ�_����������M�����������ͶӰ�C��������Ļ���߮��|(zh��)��Խ�w

���������A(y��)�y������ͶӰ�C�Ј�����2008���W�\����֧�ָ���ֱ��ʵ��Α�(y��ng)�ðl(f��)չ��һ�w�_�졣ͶӰ�C���Č��I(y��)�@ʾ�O(sh��)���_ʼ�����M���Ӯa(ch��n)Ʒ�����D(zhu��n)׃�����ڼ�ͥӰԺ�еõ��^��đ�(y��ng)�á�

����ͶӰ�C��Ҫ�����������M���R�õ��ӏ�

����Ŀǰ������ͶӰ�C���������O(sh��)Ŀǰ߀̎��̽���A�Ρ����S�̌��ڼ���ͶӰ�C�Ј������Ľ�����һֱ������IT�����c����N��ģʽ�ķ��硣�������Ƿ�Ը�⽛(j��ng)�N���Ҙ����ƏVijһĮa(ch��n)Ʒ����Ҫ���@һ�a(ch��n)Ʒ�İl(f��)չǰ�����a(ch��n)Ʒ���c�����������ָ��(bi��o)��ͬӰ푣��F(xi��n)�ڸ�����̼��ƺ�ֻ�Ѽ���ͶӰ�C��λ��Ӌ��C��һ���������O(sh��)�������c�N�ۣ��@�ƺ���������rֵ��

�������M���R�����ø���ͶӰ�C�l(f��)չ���^����߀��һ�������Ҫ��ԭ���Ñ���ʹ����(x��)�T����ͶӰ�C�ڼ����Ј��l(f��)չ�^���������������K��10�ꡢ20�꣬�������L�r�g��ʹ���ҕ�Ȯa(ch��n)Ʒ����(x��)�T������������˼��ø���ͶӰ�C�ij��F(xi��n)���p��׃�����Ñ��У��ஔ(d��ng)һ���������xُ�a(ch��n)Ʒ�r��߀�Ǖ���(y��u)�ȿ��]Һ���ҕ���@Ҳ�����ͶӰ�C�]�����M��ͥ����Ҫ���ʣ�ϣ��08�����ͶӰ���и����ͻ�ơ�

����δ������ͶӰ�C�ĝ����Ј����g�ǟo�κ�Ѹ�����L�ģ�һ��ͶӰ�C��K���F(xi��n)�ˏ�IT�a(ch��n)Ʒ͑׃?y��u)��ͥ���M���Ӯa(ch��n)Ʒ�����o�Ɇ�����ͶӰ���N�ۿ��g�����V����ͬ����������������(y��ng)�в�ͬ�ă�(n��i)���c����(w��)����ˣ�����m��(y��ng)�Ј��c���M�ߣ����ս��O(sh��)�y(t��ng)һ���N�������������N���c����(w��)ͬ����δ�L�����_��ԓ�Ј���һ����Ч�e�롣

����ͶӰ�C

����ͶӰ�C �Թ�ͶӰ�C

�Թ�ͶӰ�C ��ҕͶӰ�C

��ҕͶӰ�C �O��ͶӰ�C

�O��ͶӰ�C SONNOCͶӰ�C

SONNOCͶӰ�C ��ҕ��ͶӰ�C

��ҕ��ͶӰ�C ҕ����ͶӰ�C

ҕ����ͶӰ�C ��(d��ng)ؐͶӰ�C

��(d��ng)ؐͶӰ�C ��ȤͶӰ�C

��ȤͶӰ�C WAP�֙C��

WAP�֙C�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��