���w�Ј��N�۠�r����

����ÿ��ĵ������ȶ��ǂ��y(t��ng)�ИI(y��)--�����ИI(y��)�IJ�ُ?f��)���������Ҳ�����⣬���ذ��_(t��i)���ϵ�ͶӰ�C(j��)�a(ch��n)Ʒ��β��ࡣ���⣬�S�����S�̲���l(f��)�����̄�(w��)�ʘ��Ј����̄�(w��)�ʘ��Ј������M(j��n)һ�����죬2007��������ȿ��w���Ї���(n��i)��ͶӰ�C(j��)�Ј�������ʢ��

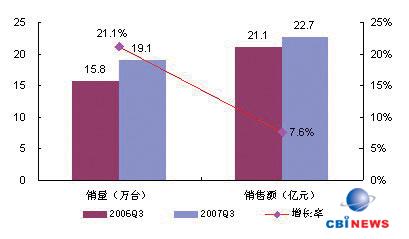

��������(j��)CBIResearch 2007����������{(di��o)�锵(sh��)��(j��)�@ʾ���Ї�ͶӰ�C(j��)�Ј��a(ch��n)Ʒ���N�ۿ�����19.1�f�_(t��i)���N���~��22.7�|Ԫ���N��ͬ�����L21.1%���N���~ͬ�����L22.7%�����N���������L�������������������Ї���(n��i)��ͶӰ�C(j��)���w�Ј������L�ٶ��ѷž��������������L��r��D1��ʾ��

�D1��2007 Q3�Ї�ͶӰ�C(j��)�Ј��N�۠�r

��(sh��)��(j��)��Դ��CBIResearch 2007��10

���ļ��g(sh��)��r����

������Ŀǰ�Ј���ͶӰ�C(j��)�a(ch��n)Ʒ���ļ��g(sh��)��,���������N��һ��LCOS���g(sh��),ԓ���g(sh��)��ͶӰ�C(j��)�a(ch��n)Ʒ������������Ʒ���^��Ӱ푣��������a(ch��n),��(d��o)������ڳɱ��^�ߵ�һЩ�������Ј�����;����LCD���g(sh��),����LCD���ļ��g(sh��)�����Ƅ��ã����S�ďS���^�࣬�l(f��)չ������g(sh��)���ஔ(d��ng)����;������DLP���g(sh��),ԓ���g(sh��)�����֮��,�e�ڌ�(du��)�ȶ��Լ�����ʹ�a(ch��n)Ʒ���ø���y��һЩ���棬��(y��u)�ݸ������@,ԓ���g(sh��)��ͶӰ�C(j��)�a(ch��n)Ʒ�Ј�ռ����������걣�ָ������L�B(t��i)�ݡ�Ŀǰ�Ј�����LCD�cDLP���ļ��g(sh��)�Įa(ch��n)Ʒ������(d��o),�ɴ���ļ��g(sh��)ꇠI�ڵ��������g�ĸ���Ҳ��څ���ҡ�

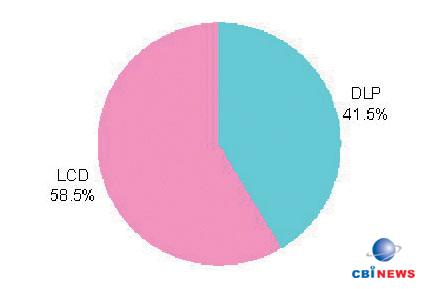

��������(j��)CBIResearch�{(di��o)�锵(sh��)��(j��)�@ʾ��2007����������Ї�ͶӰ�C(j��)�Ј���DLP���ļ��g(sh��)��ͶӰ�C(j��)�a(ch��n)Ʒ�N�����_(d��)��7.9�f�_(t��i)���Ј�ռ���ʞ�41.5%��LCD���ļ��g(sh��)��ͶӰ�C(j��)�a(ch��n)Ʒ2007������������Ї�ͶӰ�C(j��)�Ј��N������11.2�f�_(t��i)���Ј�ռ���ʞ�58.5%��LCD�cDLP���ļ��g(sh��)��ͶӰ�C(j��)�a(ch��n)Ʒ�Ј���r��D2��ʾ��

�D2��2007 Q3 LCD/DLP�N���Ј����~����

��(sh��)��(j��)��Դ��CBIResearch 2007��10

����(n��i)��Ʒ���N�۷ֲ���r����

����ͶӰ�C(j��)�a(ch��n)Ʒ���Ї��Ј���(j��ng)�^10����Ŀ��ٰl(f��)չ,���Ј����������(du��)��(w��n)���ͳ��졣��(j��)CBIResearch����ȫ�y(t��ng)Ӌ(j��),Ŀǰ�Ї��Ј����ж��_(d��)60��(g��)���ҵć���(n��i)��ͶӰ�C(j��)Ʒ�ơ���500���ͶӰ�C(j��)�a(ch��n)Ʒ��̖(h��o)��

�������Ї�ͶӰ�C(j��)�Ј�������ꇠI��������һꇠI���ձ��S�̣���Ҫ�Ԗ|֥�������������ᡢNEC�����������¡��������ա�����ȏS�̞����Ʒ��;�ڶ�ꇠI�ǚW���S��,��Ҫ�Ը���ҕ��ASK��IBM���������W�D�a����(y��u)�ɵȏS�̞���;������ꇠI���Ї������S�̣���Ҫ��������(li��n)�롢�Wҕ�����������ǡ��곞���������L��ȏS�̞�����

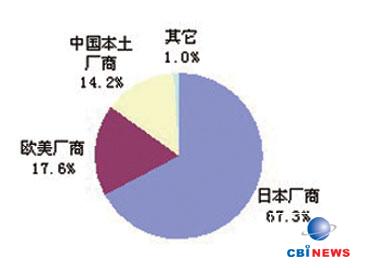

��������(j��)CBIResearch���{(di��o)�锵(sh��)��(j��)�@ʾ��2007��������ȣ����@����ꇠI�S�̵��N���Ј����~���棬�ձ��S����67.3%�ĸ߱�������ռ��(j��)�S��ꇠI��һ��λ��;�W���S����17.6%���Ј����~���еڶ�λ;���Ї������S�̵��Ј����~�_(d��)����14.2%,���LѸ�١���D3��ʾ��

�D3��2007 Q3�Ї�ͶӰ�C(j��)����ꇠI�Ј��N�۠�r

��(sh��)��(j��)��Դ��CBIResearch 2007��10

�r(ji��)��׃����r����

�����r(ji��)���(zh��n)���ǏS���Ј�������һ��������������(j��)CBIResearchͶӰ�C(j��)�r(ji��)���{(di��o)�锵(sh��)��(j��)�@ʾ, Ŀǰ6000-9000Ԫ���µ��ж�ͶӰ�C(j��)�a(ch��n)Ʒ�ʸ��ٰl(f��)չ�B(t��i)��,�@һ�r(ji��)��ε�ͶӰ�C(j��)�a(ch��n)Ʒ��(sh��)������100������,��4000-6000Ԫ�Ͷ�ͶӰ�C(j��)�a(ch��n)ƷĿǰ���_(d��)30���֮��,���еͶ�ͶӰ�C(j��)�a(ch��n)Ʒ�İl(f��)չ����,ͶӰ�C(j��)�a(ch��n)Ʒ�ĵ̓r(ji��)���Ը�څͻ����

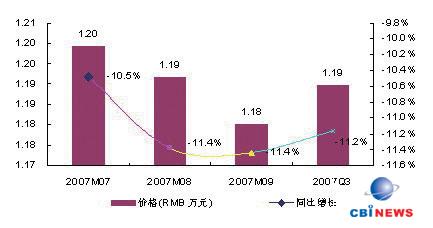

������(j��)CBIResearch�{(di��o)�锵(sh��)��(j��)�@ʾ��2007����������Ї�ͶӰ�C(j��)�a(ch��n)Ʒ�r(ji��)�����½������wƽ���r(ji��)���_(d��)��1.19�fԪ,ͬ���½���11.2%,�r(ji��)��Ĵ���½����Ј�����l(f��)չ��څ�ݡ�����Ҫԭ��?y��n)����?���ΏS�̼��g(sh��)���������c���죬�Լ��㲿���ɱ��½�;������S�̸����еͶ�ͶӰ�C(j��)�a(ch��n)Ʒ���Ƴ�,ʹͶӰ�C(j��)�a(ch��n)Ʒ�ăr(ji��)���T�����ཱུ�ͣ�����������(d��o)�Ñ�;����,�����S�̼����Ї�ͶӰ�C(j��)�Ј�����,�Ķ�ʹ�r(ji��)���(zh��n)��څ���ң���(d��o)����ͶӰ�C(j��)�a(ch��n)Ʒ�r(ji��)��Ĵ���½�����������7-9�r(ji��)�����L��r��D4��ʾ��

�D4��2007 Q3�Ї�ͶӰ�C(j��)�a(ch��n)Ʒ�r(ji��)���r

��(sh��)��(j��)��Դ��CBIResearch 2007��10

ͶӰ�C(j��)�^(q��)���Ј��ֲ���r

����

�������Ї���(j��ng)��(j��)�l(f��)չ�^(q��)�����@��Ӱ푣�������Ϣ�����O(sh��)�İl(f��)չ�̶�Ҳ����^��(du��)�ڼ��g(sh��)�����^�ߵ�ͶӰ�C(j��)�a(ch��n)ƷҲ����ˡ����S���Ї����w�������a(ch��n)ˮƽ�Ĵ����ߣ��Լ����ҼӴ�(du��)�������^(q��)���_�l(f��)���ȣ����������d�|���Ϲ��I(y��)���a(ch��n)���صȅ^(q��)����Ϣ�����O(sh��)�IJ������M(j��n)���������c�|���Ϲ��I(y��)�����ڽ�(j��ng)��(j��)�l(f��)չ���Ñ��J(r��n)֪��IT�ռ��̶ȡ����M(f��i)�����ȷ���õ��˿������,�@Щ�^(q��)��Ϣ���O(sh��)��ˮƽҲ�õ��M(j��n)һ�����,�Ñ�(du��)����ĻͶӰ�C(j��)��IT�a(ch��n)Ʒ���������LѸ�١�

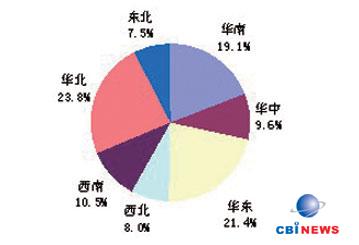

��������(j��)CBIResearch���{(di��o)�锵(sh��)��(j��)�@ʾ����D5��ʾ���^(q��)���Ј�ͶӰ�C(j��)�a(ch��n)Ʒ�N���Ј����~ǰ���ą^(q��)���Ԟ��A�����A�|���A���@����^(q��)���Ј�������^(q��)���Ј����~֮�͞�64.3%��ռ�^(q��)���Ј�������֮�����ϵķ��~�����Ї�ͶӰ�C(j��)�^(q��)���Ј�����Ҫ֧��;��������ϡ��A�С��������|���@�Ĵ���,�������N�����Ј����~�քe��10.5%��9.6%��8.0%��7.5%,�@�Ĵ�^(q��)���S�����Ҵ����l(f��)չ�������ȵ^(q��)��Ϣ���Ľ��O(sh��)�����@Щ�^(q��)��(j��ng)��(j��)���M(j��n)һ���l(f��)չ,ͶӰ�C(j��)�a(ch��n)Ʒ�ڮ�(d��ng)?sh��)صđ?y��ng)�����LѸ�١�

�D5��2007 Q3�Ї�ͶӰ�C(j��)�^(q��)���Ј���r

��(sh��)��(j��)��Դ��CBIResearch 2007��10

ͶӰ�C(j��)�ИI(y��)�Ј��N�۠�r����

����֧���Ї�ͶӰ�C(j��)�ИI(y��)���Ĵ��Ј��ǽ������̄�(w��)�����������M(f��i)�����ü��ʘ���,�S���@�״��ИI(y��)�Ј��Ľ�(j��ng)��(j��)�M(j��n)һ���l(f��)չ���Լ��Ñ�(du��)����ĻͶӰ�C(j��)�a(ch��n)Ʒ�ĸ��M(j��n)һ���J(r��n)�R(sh��)�c�˽�,2007����������Ĵ��ИI(y��)�Ј���(du��)ͶӰ�C(j��)�a(ch��n)Ʒ���������LѸ�١�

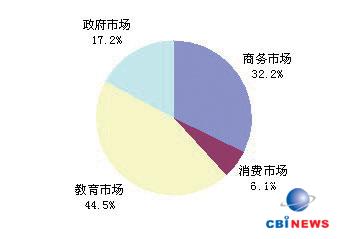

�����Ľ����ИI(y��)�Ј�����CBIResearch�{(di��o)�锵(sh��)��(j��)�@ʾ, ��D6��ʾ��2007��������Ї�ͶӰ�C(j��)�ڽ����Ј������w�N����8.5�f�_(t��i)���Ј����~��44.5%������Ј����~�f�������ИI(y��)�Ñ������Ї�ͶӰ�C(j��)�Ј������I��,�@һ�ИI(y��)Ҳ���Ƅ�(d��ng)�Ї�ͶӰ�C(j��)�Ј����w�l(f��)չ����ȱ�ٵ��ИI(y��)���������ؽ����Ñ����_(t��i)����ͶӰ�C(j��)�a(ch��n)Ʒ��β���,�Ј��������^���S�������ИI(y��)��������Ϣ�����O(sh��)�ĸ��ٰl(f��)չ�����(du��)IT�a(ch��n)Ʒ��ͶӰ�C(j��)�a(ch��n)Ʒ����������څ���,�e����һ����(j��)��(j��ng)��(j��)�^�l(f��)�_(d��)�ij���,�����ИI(y��)�ڿ��w��ُ����څ�ڷ�(w��n)��,�ټ���ȫ���Դ��Ͳ�ُ�(xi��ng)Ŀ--�r(n��ng)����С�W(xu��)�F(xi��n)���h(yu��n)�̽������̌���2007�경�����һ��(g��)���^,���Խ����ИI(y��)���w�Ј��IJ�ُ���LҲ����u����ƽ���İl(f��)չڅ�ݡ�

���������ИI(y��)��Ҫ��ُ���c(di��n)����һ�����ИI(y��)ͶӰ�C(j��)��ُԽ��Խ���л�;��������ИI(y��)�Y����,�����ڻؿ��������^�L;���������ИI(y��)��ͶӰ�C(j��)�a(ch��n)Ʒ�r(ji��)��������Խ��Խ��,�����w�N���е�����ؕ�I(xi��n)ҲԽ��ԽС;���Ľ����ИI(y��)�ڲ�ُ�϶�����Ͷ��(bi��o)��ʽ�M(j��n)�в�ُ��

�������̄�(w��)�ИI(y��)�Ј������S���̄�(w��)�ИI(y��)�Ñ�(du��)�k����Ϣ������IJ������,���ô���ĻͶӰ�C(j��)�a(ch��n)Ʒ�M(j��n)�и��N�h(hu��n)����չ�[չʾ����С��ͬ�ĕ�(hu��)�h�����ȣ�ʹ���̄�(w��)�Ñ�(du��)ͶӰ�C(j��)�đ�(y��ng)������Ѹ�����ӡ�����(j��)CBIResearch�{(di��o)�锵(sh��)��(j��)�@ʾ����D6��ʾ��2007��������Ї�ͶӰ�C(j��)�̄�(w��)�a(ch��n)�Ј����w�N����6.1�f�_(t��i)���Ј����~��32.2%��

�D6��2007 Q3�Ї�ͶӰ�C(j��)�ИI(y��)�Ј���r

��(sh��)��(j��)��Դ��CBIResearch 2007��10

�������ڽ���ͶӰ�C(j��)�Ј��ѽ�(j��ng)�M(j��n)������(du��)�����A��,���w�Ј��������L��u����ƽ���İl(f��)չڅ�ݡ����ԏS���Ѱ��̄�(w��)�Ј�ͶӰ�C(j��)�a(ch��n)Ʒ�đ�(y��ng)�ÿ��ɞ��Ї�ͶӰ�C(j��)�a(ch��n)Ʒ��߰l(f��)չ?ji��)������Ј?����Ͷ���ر����̄�(w��)�Ј����^���^�����ИI(y��)�Ј�����һ���ɁGʧ��ꇵء�

������(du��)�����M(f��i)�ʘ��Ј�,ȫ�����ͶӰ�C(j��)�Ј��Ѱl(f��)չ���^��ˮƽ���e�ǚW����һЩ��(j��ng)��(j��)�^�l(f��)�ĵ^(q��)���@Щ�^(q��)����ͶӰ�C(j��)�Ј��������^20%���ٻ��^�^�����Ї�����ͶӰ�C(j��)�Ј�����r���Ј�����߀�ஔ(d��ng)?sh��)͡����?j��)CBIResearch��(sh��)��(j��)�@ʾ������(n��i)����ͶӰ�C(j��)�Ј�ռ��(j��)����(g��)ͶӰ�Ј�����߀����5%���c�������ͶӰ�C(j��)�Ј�����^��������?y��n)���ˣ�CBIResearch�J(r��n)�飬Ŀǰ����(n��i)�����ͶӰ�Ј��^���࣬����ͶӰ�C(j��)�S�̿������Ї�����ͶӰ�C(j��)�Ј�δ������Ј�ǰ����

��������ͶӰ�C(j��)�Ј��ɞ��Ї�ͶӰ�C(j��)�Ј��������Ј����õ����ٵİl(f��)չ�c���L��CBIResearch�J(r��n)���������c(di��n)�������أ���һ����ͥ�Ñ�(du��)����ĻͶӰ�C(j��)�a(ch��n)Ʒ���˸��M(j��n)һ���J(r��n)�R(sh��)���Լ���ͥ�Ñ���(j��ng)��(j��)ˮƽ������ߣ�������������ͶӰ�a(ch��n)Ʒ�IJ����Ƴ����Լ�����ͶӰ�a(ch��n)Ʒ�r(ji��)����M(j��n)һ���½����cƽ���ҕ�Ȯa(ch��n)Ʒ��ȣ��ڃr(ji��)���ϵă�(y��u)���M(j��n)һ���@�����������S���^�m(x��)�Ӵ�(du��)�����Ј����������Լ����P(gu��n)�����c�ƏV�����ģ��S��2008�W�\(y��n)��(hu��)ِ�µ��R���������ͥ�Ñ��ô���ُ�I����ĻͶӰ�C(j��)�a(ch��n)Ʒ���^����ِ���҂��ڴ��Ї�����ͶӰ�C(j��)�Ј����յõ����ٵİl(f��)չ�c���L�����ɞ������Ј���

CBIResearch���h

������ͶӰ�C(j��)�a(ch��n)Ʒ���濴��ͶӰ�C(j��)�Ј��l(f��)չ��������ஔ(d��ng)���죬�S�����Ʈa(ch��n)Ʒ�ĸ߶˵��Ͷ�Ҳ�ஔ(d��ng)�S������߀�Ўׂ�(g��)������Ҫ��ߣ�һ��ͶӰ�C(j��)�a(ch��n)Ʒ��ʹ�Õr(sh��)����߀������Ի��c���㻯������ͶӰ�C(j��)�Ј��ןữ�ĸ�����ʹ�a(ch��n)Ʒ�r(ji��)���½����ڃr(ji��)���½���ͬ�r(sh��)ͶӰ�C(j��)�a(ch��n)Ʒ���|(zh��)��Ҫ���Ա��ϣ���t�ò���ʧ��

������ͶӰ�C(j��)�Ј�������������Ч�ʵĸߵͼ��������������Q����ԓƷ�Ʈa(ch��n)Ʒ��K�İl(f��)չ���S����ͶӰ�C(j��)��������������Ŭ����Ҳ��(hu��)�õ�����(y��ng)�Ļ؈�(b��o)�����鼼�g(sh��)��������(du��)�^�ߵ�IT�a(ch��n)Ʒ��ͶӰ�C(j��)������ˡ�ֻ�а������������}�j(lu��)���ŕ�(hu��)��(du��)ͶӰ�C(j��)�a(ch��n)Ʒ�Ј����Ƅ�(d��ng)���P(gu��n)�I�Ե����á�

������ͶӰ�C(j��)�a(ch��n)Ʒ�r(ji��)�����������r(ji��)�����Ј������ķ���֮һ���r(ji��)���(zh��n)���Ј��\(y��n)���^���������y�⡣���S���Ñ����M(f��i)��(x��)�T���D(zhu��n)׃����(du��)ُ�I�a(ch��n)Ʒ��څ���Ի����ڿ��خa(ch��n)Ʒ�r(ji��)���ͬ�r(sh��)����(du��)Ʒ��Ʒ�|(zh��)���a(ch��n)Ʒ���u(y��)�ȡ�֪���ȵȶ����^����P(gu��n)ע�����ԏS�̲�Ҫһζ��̓r(ji��)����@���Ј��Ĵ��ի@�����û�������������֮�ء�

������ͶӰ�C(j��)�ۺ����(w��)��������Ʒ�Ʊ��࣬�a(ch��n)Ʒͬ�|(zh��)���ஔ(d��ng)��(y��n)�أ��Ј������ļ��ҳ̶ȿ����֪�������f�ۺ����(w��)Ҳ���Ј���������һ�������S��߀���M(j��n)һ���������Ʒ�Ƶ��ۺ����(w��)ˮƽ��

����ͶӰ�C(j��)

����ͶӰ�C(j��) ��(ji��n)��ͶӰ�C(j��)

��(ji��n)��ͶӰ�C(j��) ��ҕͶӰ�C(j��)

��ҕͶӰ�C(j��) �O��ͶӰ�C(j��)

�O��ͶӰ�C(j��) SONNOCͶӰ�C(j��)

SONNOCͶӰ�C(j��) ��ҕ��ͶӰ�C(j��)

��ҕ��ͶӰ�C(j��) ҕ����ͶӰ�C(j��)

ҕ����ͶӰ�C(j��) ��(d��ng)ؐͶӰ�C(j��)

��(d��ng)ؐͶӰ�C(j��) ��ȤͶӰ�C(j��)

��ȤͶӰ�C(j��) WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��