06三季度平板調研座談會

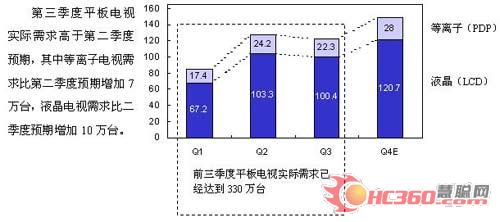

一、2006年前三季度平板電視消費需求已接近330萬臺,年底需求市場將會有大的突破。

在消費需求方面,在五一黃金周和世界杯因素的持續刺激下,上半年國內平板電視銷售量達到212萬臺,從第三季度的數據來看市場逐漸趨于平穩,整體成長方向明朗,截止到8月底,國內平板電視需求已達300萬臺,加上9月份預期,前三季度平板電視消費需求超過330萬臺(達到國內市場全年彩電需求總量的10%),全年國內市場有望實現年初我們預測的500萬臺的目標。隨著平板電視消費趨于理性,零售終端也正在逐漸實現“淡季不淡,旺季更旺”。

圖一:2006年中國平板電視消費需求增長趨勢

在市場競爭態勢方面,由于市場快速擴容增長期特點明顯,彩電企業主要以占領市場份額、提升市場地位為目標,價格競爭仍是2006年前三個季度的主旋律,平板電視產品平均降幅達到30%,除國產液晶產品降幅較大以外,外資品牌和等離子產品價格也做出了一定調整。另一方面,產品繼續向大尺寸延伸,40-47寸產品將進入主流區間,等離子和液晶產品在這一新興區間的市場都很活躍。

表1:2006年Q1-Q3國內市場主流液晶電視價格變化趨勢

|

單位:元 |

32英寸 |

37英寸 |

40英寸 |

42英寸 |

46、47英寸 |

|

一季度 |

9700 |

14200 |

17700 |

19600 |

31000 |

|

二季度 |

6900 |

9000 |

13200 |

16600 |

24400 |

|

三季度 |

6500 |

8600 |

11500 |

14300 |

20000 |

|

單位:元 |

42-43英寸 |

50英寸 |

|

一季度 |

13200 |

37700 |

|

二季度 |

12800 |

32800 |

|

三季度 |

12000 |

28600 |

中、外平板電視制造企業為了在市場容量快速擴大的同時搶占市場較多的份額,產品持續大幅降價以及營銷費用的增加,導致彩電企業利潤的急速下滑,數據顯示,同期家用視聽設備制造業利潤下降了10%,行業總體利潤遠低于信息產業平均水平。

利潤水平決定了企業發展。現階段,參與中國平板電視市場競爭的品牌有30多個(其中絕大多數以液晶電視企業,堅持等離子電視產品市場推廣的僅剩下松下、長虹、廈華、海信、三星、LG、日立),平板電視市場上的主流品牌在15個左右,但真正做出規模、消費市場表現好的僅有8家左右,其中國內品牌有廈華、TCL、長虹、海信、創維,國外品牌有松下、索尼、三星、東芝,他們占據了國內平板電視消費市場65%的份額,中國平板電視市場競爭也將最終鎖定在這些品牌之間,而目前國內市場銷量規模達到30萬臺的都是中國的彩電企業。

從消費者認知角度來分析,國外品牌松下、索尼、東芝、三星的品牌影響力較大,而在實際購買時,考慮性價比等因素,消費者往往選擇國內品牌的居多,占到60%,但與2005年相比,國內品牌市場比重下降了15個百分點,這說明2006年以來,以索尼、東芝、三星為代表的國外品牌通過產品跟緊市場需求、價格本土化等措施,又重新贏得了部分消費者的認可。

三、平板電視市場發展趨于理性,消費轉向高精品質需求

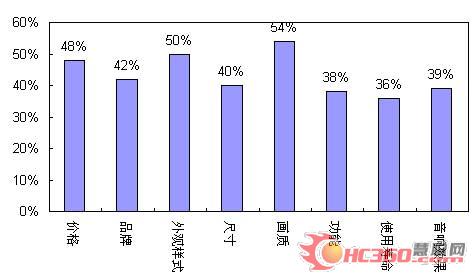

結合對中國平板電視市場連續性的調查研究,中國家電市場聯合調研課題組認為,伴隨平板電視需求市場的快速增長,消費者越來越注重產品品質,成為購買平板電視考慮最多的因素。現階段,國內平板電視市場已進入品質競爭階段,而評判平板電視高精品質的基本要素,應遵循時尚、實用、美觀以及可靠性,具體體現在產品上為“大尺寸化”、“高清晰 高畫質”、“設計簡約 功能實用”和“經久耐用”,這四大要素構成了“平板電視品質新標準”。企業只有通過打造高精品質平板電視,建立競爭差異,才能獲得更多中國消費者的認可。

圖二:中國城市消費者預期購買平板電視主要關注因素

圖二:關注因素

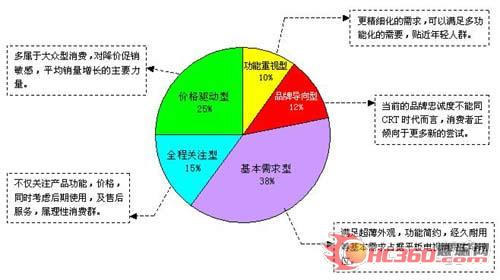

根據不同消費行為特征,按照關注因素的不同,我們對平板電視消費群體進行了歸類劃分,分為:基本需求型,價格驅動型,全程關注型,品牌導向型,功能重視型。

圖三:需求類型

這五大群體基本代表市場主要人群消費類型。其中基本需求型占據主導地位,反映出現階段消費者對平板電視簡約化需求趨勢。

課題組專家認為,平板電視的功能設計應立足于不斷滿足消費者日益提升的視聽享受,過多的附加功能長期閑置不用,不但造成浪費,而且會增加產品成本,降低穩定性和可靠性,平板電視產品遵循功能實用就是對消費者需求的最大尊重。

四、消費者對平板電視產品的認知仍不夠,尺寸大小為購買考慮首要因素。

長期以來,市場上有關等離子電視和液晶電視優缺點對比的宣傳比比皆是,但課題組的調查發現,仍有82%的消費者對兩種平板產品認識混淆。事實上,由于等離子電視和液晶電視在外形上高度相似,普通消費者無法正確區分,即使是正在使用平板電視的消費者,也很難講出液晶電視與等離子電視的區別。這說明,消費者在決定選擇液晶電視還是選擇等離子電視時,帶有較強的主觀意識。

圖四:普通消費者對等離子和液晶兩種彩電特征的認知

圖四:產品差異

消費者正確認識兩種產品形態,仍需輿論加強引導。

消費者在選購平板電視時首先是要滿足基本的尺寸需求,也正由于液晶電視給消費者提供了更多的尺寸選擇空間,所以在銷量規模上,液晶電視領先于等離子電視,但這種領先并不能代表一種需求潮流,等離子電視在大尺寸顯示領域的優勢液晶電視暫時還無法超越,42寸以上平板電視需求等離子電視占據了主導地位。

大尺寸平板電視需求市場的發展,一方面是消費者住房和觀看需求決定,另一方面企業也加大了大尺寸產品的推廣,開發更具利潤空間的大尺寸產品也將緩解企業經營壓力,更多的企業將會參與到大尺寸平板電視的競爭。由于等離子電視和液晶電視技術都是正在發展、成長的,產品各種優缺點都在不斷的改進、提高,液晶電視能否在大尺寸區間取得成果仍值得關注。

五、平板電視市場發展空間巨大,二、三級城市將為中、小尺寸主戰場。

現階段,平板電視消費一級城市占85%的銷量份額,二、三級城市已接近15%,消費者在尺寸規格需求上表現出明顯的差異,一級城市已向40寸以上更大屏幕彩電方向發展,而二、三級城市需求仍以32寸以下的中、小尺寸為主。

一直以來,我們研究平板電視消費,選的都是30個經濟水平相對較好的大、中城市,像TCL、長虹以及廈華、海信、松下、索尼這樣的彩電主流企業現階段主要面向的是大、中城市消費者。事實上,國內生產平板電視的企業很多,還有一些液晶電視出口型企業,例如創佳、冠捷,他們主要以生產出口20寸以下屏幕液晶電視為主,為了釋放自身產能壓力,他們也在嘗試開拓國內市場,目標是面向更低一級的消費市場。由于產品本身單價不高(一般在2000-3000元),又能滿足基本的追求超薄化的需求,所以還是存在一定的市場空間。在這些企業開拓更低一級市場的同時,也培育了二、三級成市消費者的彩電超薄消費理念,為以后的產品普及奠定了基礎。

在“CRT時代”向“平板時代”轉變的過程中,我們發現,國內主流彩電品牌在形象打造上,都在向著時尚化、年輕化的趨勢發展(海信產品宣傳從成功人士—國禮—名人之選;廈華代言從陳道明轉為混血時尚明星;長虹的C生活,C家庭;TCL的法國時尚設計團隊……),這將成為企業持續發展的動力源泉。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃