摘 要

國務院發展研究中心市場經濟研究所

中 國 電 子 商 會

北京顧能市場調研中心

2006年4月

需求旺盛,市場規模快速增長

經過了2005年平板電視市場規模的迅速擴張,國內家電市場上掀起了強勁的“電視平板風”,但對于正在快速成長的中國平板市場,市場潛力到底有多大?未來平板電視產品技術及競爭的方向如何發展?將成為今后彩電制造企業的生存之本。根據國務院發展研究中心市場經濟研究所、中國電子商會展開了國內平板電視消費者需求變化的連續性跟蹤調查研究,調查統計結果顯示,2006年全年國內平板電視市場規模接近500萬臺,新一輪競爭預示著平板電視市場將進入決勝的關鍵階段。

2006年平板電視市場規模變化趨勢預測

平板電視城市家庭普及率穩步提高,液晶電視普及速度快于等離子電視

平板電視城市家庭擁有率變化圖

在對平板電視產品的普及速度比較中顯示,液晶電視增長率高于等離子電視,在一線市場表現出了較好的市場活力,主要原因是:

一、生產廠商推廣液晶電視的力度大于等離子電視,春節期間多數液晶電視采取多種手段促銷,而等離子電視無論從促銷手段還是宣傳力度都無法與液晶相提并論。

二、消費者對液晶電視熟知度高于等離子電視,加之在32~45這一消費者購買主流尺寸中,液晶的性價比高于等離子電視。

二、國內城市消費者行為和使用狀況研究

相比2005年底,擁有消費群體液晶和等離子電視的尺寸沒有太大變化,液晶電視已購買尺寸集中在30、32英寸,擁有比例分別達到了24.2%和33.3%;等離子電視已購買尺寸集中在42英寸,擁有比例更是達到了90%。

城市消費者家庭平板電視擁有尺寸分布——液晶電視

城市消費者家庭平板電視擁有尺寸分布??等離子電視

二、國內城市消費者行為和使用狀況研究

城市消費者購買電視機的原因比去年有了較大變化,在已購群體中,電視機尺寸小或者舊了、新購房和電視機不夠用是消費者購買平板電視的主要因素,分別占全部已購買群體的40.4%、14.6%和12.4% 。而追求時尚、裝修和價格降低也成為有效因素。

城市消費者家庭平板電視購買原因分析

城市消費者家庭平板電視擺放方式

在對全國30個城市12000戶的被訪家庭調查結果顯示,城市家庭對產品本身性能的認可程度較高,認為數字電視機整體性能比普通電視機要好的比例達到62.5%,但整體上看,表示以后大家都會用數字電視的認可程度并不高,只占全部被訪家庭的42.7%;

所有被訪家庭對數字電視的認知

三、 城市消費者預期購買決策特征

數據顯示,表示有更換需求、結婚或新購房子原因預期購買平板電視的消費群體分別占到了37.2%、13.3%和14.1%的比例,同時,表示增添需求和跟潮流需求的比例也逐漸增加。

預期購買群體消費行為-購買原因分析

購買原因分析

在對比液晶電視與等離子電視不同購買原因分析中發現,在更換、增添以及價格可以承受的比例中液晶電視明顯高于等離子電視;而預期購買等離子電視前三位的原因依次為更換需求、購房以及結婚需求。

預期購買群體消費行為-尺寸需求偏好之液晶電視

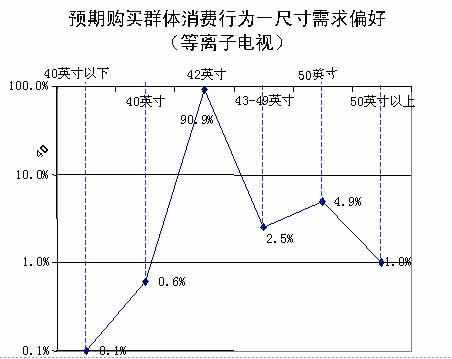

第二季度城市居民平板電視預期購買尺寸與第一季度基本保持穩定,可見不論是液晶電視還是等離子電視產品在短期內,消費者對兩種產品各自的主流尺寸領域認可度較高,液晶電視短期內需求主要集中于32、37英寸,等離子電視短期內主要需求主要集中于42英寸。

預期購買群體消費行為-尺寸需求偏好之等離子

通過連續性的數據顯示,國內平板電視大尺寸化的需求在緩慢上升,由于受價格的控制,大尺寸的需求還未成規模,但兩種產品形態在大尺寸領域將會有不可避免的一場正式交鋒。

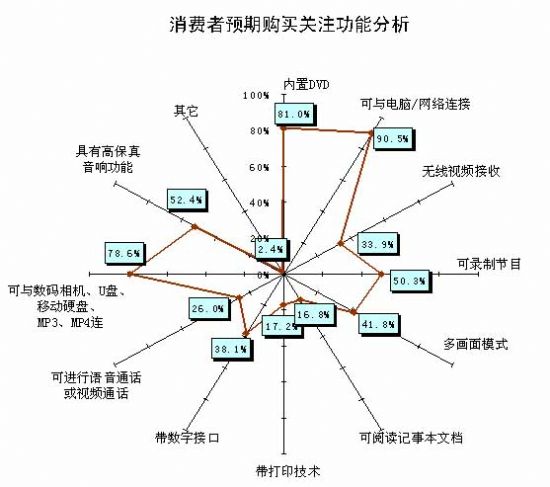

數據顯示,城市消費者對購買平板電視功能的需求更加多樣化。在調查中發現目前消費者對于可與電腦/網絡相連接的需求最高,達到了90%的比例,其次表示希望購買的平板電視可以內置DVD,可與數碼相機、U盤、移動硬盤、MP3、MP4相連接的比例也達到了81%和78.6%。

對于平板電視產品的多功能需求,預示著平板化、數字高清化、3C融合化將成為未來彩電市場發展的主題。

消費者預期購買關注功能分析

預期購買液晶品牌需求偏好對比

預期購買等離子品牌需求偏好對比

通過連續性的城市消費者調研發現,國內城市消費者對平板電視品牌的需求偏好出于不穩定狀態,06將是國內彩電市場格局初步定型的一年。以國內品牌為主導,形成全面競爭的態勢;國外品牌在數量規模上將與國內品牌拉開差距。現階段,平板彩電市場品牌居多,近40個品牌參與競爭,06年品牌將進入淘汰階段。

四、 2006年第二季度中國平板電視市場預測

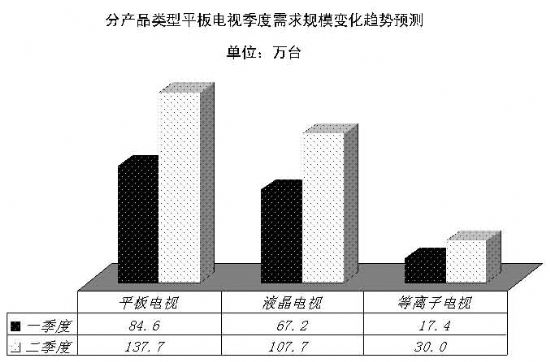

調查數據顯示,根據城市消費者對產品預期需求的比例測算,第二季度液晶電視需求規模在107.7萬臺,而等離子電視的需求規模也在30萬臺。

分產品類型平板電視季度需求規模變化趨勢預測

從液晶與等離子的預期需求比例來看, 第二季度液晶電視與等離子電視預期購買比例分別為71.2%和21.8%,相對于前兩個季度,液晶電視預期購買率有微弱下降。

根據連續性的市場需求趨勢顯示,以32、37英寸為主的大尺寸屏幕液晶電視,需求規模分別達到32.6萬臺和19.5萬臺,40-42英寸的尺寸需求總規模也將達到17.8萬臺;等離子電視主流需求尺寸仍將以42英寸為主,需求規模將在27.3萬臺左右。

2006年二季度分尺寸平板電視潛在市場需求預測之液晶電視

2006年二季度分尺寸平板電視潛在市場需求預測

總結:2006年第二季度中國平板電視市場預測

趨勢一:價格競爭升級為價值競爭

06年,簡單的價格戰升格為價值競爭。消費者關注產品品質、服務以及功能多樣化,品牌競爭體現消費者關注價值利益。

趨勢二:品牌格局將逐步穩定

06年將是國內彩電市場格局初步定型的一年,以國內品牌為主導,形成全面競爭的態勢;國外品牌在數量規模上將與國內品牌拉開差距。現階段,平板彩電市場品牌居多,近40個品牌參與競爭,06年品牌將進入淘汰階段。

趨勢三:“大平板”市場形成

現階段,大尺寸需求還未成規模,液晶與等離子在各自優勢尺寸領域占據主導地位,兩種產品形態將在大尺寸需求成熟時開始正式交鋒。彩電超薄化趨勢,也帶動CRT的平板化,液晶、等離子、超薄CRT、背投電視均應列入“大平板”概念。

趨勢四:彩電市場步入平板化、數字高清化、3C融合化階段

電腦/網絡相連接、內置DVD、可與數碼相機、U盤、移動硬盤、MP3、MP4相連接、帶數字接口、帶打印技術等一系列具有多種功能的產品將豐富平板彩電市場,消費者的認同以及購買意愿的加強,將推動平板制造企業個性化的發展,對與平板制造企業來說,既是機遇也是挑戰。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃