根據全球權威的市場研究公司GfK對全國100個城市彩電的零售監測結果,2006年2月,平板電視銷量約占整體彩電的16%,銷售額比例約為55%。

事實上,液晶電視的銷售額比重從去年12月份開始,已經超過傳統CRT彩電。

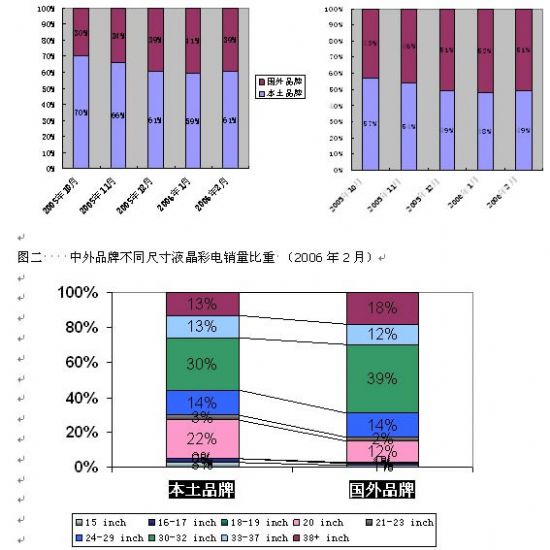

平板電視市場快速增長,已經成為中外品牌爭逐的重點,而且兩者之間競爭日益激烈。GfK的市場監測數據顯示,就平板電視整體市場而言,今年2月份,國外品牌的銷量份額在已經上升至39%,而銷售金額比例從去年12月份開始就已超過了國內品牌(見圖一)。

從液晶電視產品結構看,國內品牌的30英寸及以上產品銷量占其所有液晶電視的比重為56%,而國外品牌的這一比例約為69%(見圖二)。

從液晶電視產品價格段分析看,國外品牌主要銷售高價格段產品,而國內品牌的銷售卻集中在低端產品上。根據GfK的市場監測數據,2月份,液晶電視國外品牌中,產品均價在8000元以上的產品占到了國外品牌的81%,而此價格段的國內品牌份額僅占45%;而在低價格段,比如5000元以下的產品中,國外品牌在此價格段只有12%的產品,而本土品牌此價格段產品占到了31%。特別是在15000~20000元價格段市場,國外品牌份額為21%,而國內品牌比例僅為10%。

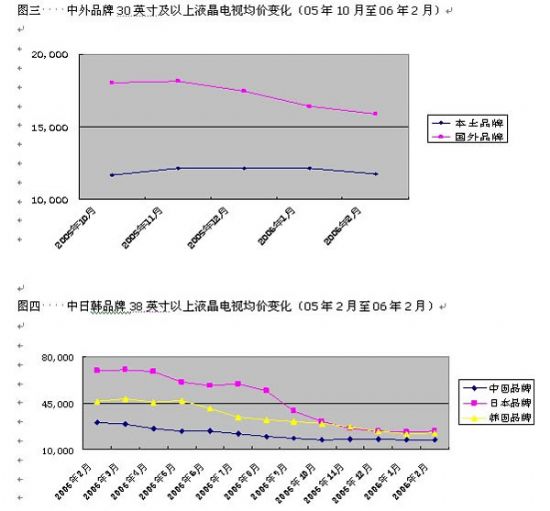

從產品均價角度分析,國外品牌特別是SONY從去年十月份開始,逐漸降低了液晶電視產品的價格,特別在大尺寸液晶電視產品領域,中外品牌的產品價差還在逐步縮小(見圖三、圖四)。

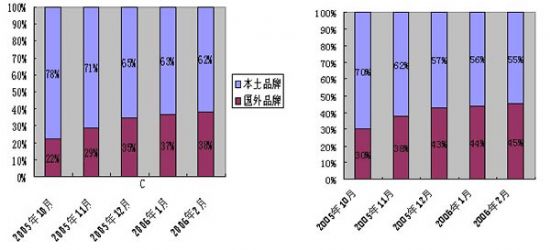

雖然2月份開始,液晶電視產品國內品牌的均價也在進一步下調,但是國外品牌的市場份額卻一直保持上升的勢頭。尤其在30英寸及以上產品市場中,國外品牌的份額已經從去年10月份的22%,上升至今年2月份的38%;而2月份國外品牌銷售金額比重在這一產品市場中已經上升至45%(見圖五)。

可見國外品牌在高端產品和高價格段市場中依然占據明顯優勢。另外,通過降價,國外品牌的市場份額已獲得明顯提升。

在等離子彩電市場,國外品牌一直保持著較高市場份額。從GfK 對中國100城市零售監測數據看出,國外品牌的等離子彩電的銷量份額也在不斷上升,已從去年10月份的55%,上升到今年2月份的65%。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃