2005年中國投影機市場日趨成熟,已經進入到一個高速成長的時期,投影機市場正逐漸成為整個IT行業的熱點。

2005年投影機產品的價格與去年相比下降10.6%,總體平均價格已在14,000左右,雖然價格有較大的突破,中國投影機市場產品的應用還沒有普及,當前中國投影機市場的銷售規模還僅是十萬量級,但市場中居然集結了60個中外品牌、近500種型號的產品,這在全球IT產業演進的全景中顯得蔚為壯觀。而且在其它IT產品中,臺式電腦、顯示器等產品利潤逐漸縮水,單臺投影機的利潤依然可觀,不少的商家也加入投影機的銷售渠道之中,CBIResearch調查數據顯示,目前中國投影機市場商家已達到5,000家。

國家大力發展信息建設,特別是教育、政府等信息化進程,以及商務市場信息化的不斷發展,各種展覽展示、報告會議等對大屏幕投影機產品的需求不斷增加,整體市場規模也不斷增大,由政府部門和相關協會在中國舉辦的國際大型顯示設備產業戰略發展研討會與技術討論會也不斷增多、以及一年一度的國際設備大展也進入中國市場,表明中國市場的高速發展已經開始吸引國外投影機行業的會議組織者們進入中國。

為加強國內外的企業合作,為生產方面的合作牽線搭橋,促進行業的發展。2005年廠家表現非常活躍,舉辦的各種巡展及活動相當頻繁。同時這些生產廠家也在積極參加各類行業用戶的活動,比如各個規模的行業的展會,投影機的廠商都熱衷參加客戶的行業活動,以爭取更多的商業機會。

整體市場銷售狀況分析

2005年中國內地投影機市場繼續升溫,行業市場需求旺盛,投影機市場繼續保持較快的發展。從全球投影機市場平均增長水平看,中國內地投影機市場仍然保持高于全球平均增長水平的增長速度,但中國內地投影機市場競爭更趨白熱化。根據CBIResearch調查數據顯示,2005年中國內地投影機市場整體銷量達到了36.4萬臺,銷售量同比增長38.8%;由于受投影機價格的持續下降影響,2005年投影機銷售額為51.6億元人民幣,銷售額同比增長24.9%,與銷售量增長相比相差13.9個百分點,2005年中國內地投影機市場增長狀況,如表1所示。

| 表1:2005年中國內地投影機產品市場銷售狀況 | |||

| 指標 | 2004年 | 2005年 | 同比增長 |

| 銷量(萬臺) | 26.2 | 36.4 | 38.8% |

| 銷售額(億元) | 41.3 | 51.6 | 24.9% |

| 數據來源:CBIResearch 2006,01 | |||

產品技術狀況分析

投影機產品核心技術方面,2005年依然是LCD和DLP兩大技術陣營比拼的舞臺,這兩種技術投影機產品的競爭在今年更趨明顯和直接,投影機產品市場的競爭似乎演變成了兩種芯片提供商--日本愛普生和美國德州儀器公司之間的競爭,他們之間的競爭程度對整個行業的發展起到重要作用。

從DLP技術看,DLP技術可以提供清晰、明亮、鮮明的圖像質量,廣泛應用在大屏數字電視,商務、家用及專業投影機,以及數字影院(DLP Cinema)的投影領域。DLP技術在色彩還原方面進行了改善,提出了極致色彩技術(BrilliantColorTM),可以在同一時間內達到最高六種顏色的處理能力,提高了DLP投影機的色彩飽和度與色彩還原準確度。2005年,TI公司在全球的合作伙伴超過75家,包括中國市場的家電類合作伙伴。TI公司按照不同分辨率芯片生產規劃圖,DDR已經作為主流的DLP的技術,而且芯片款數和生產量也是最大的。基于LVDS的微鏡芯片數量也在上升,全球的影像行業都正在向高清轉移,更高分辨率的需求就越來越大。2005年隨著東芝、夏普等品牌全線向DLP投影產品轉向,DLP技術的投影機產品在中國市場的占有率增長迅速,但仍無法和全球市場媲美,TI不再僅局限于做幕后的供應商,頻頻走向前臺與合作伙伴一起參與到市場推廣中,向市場、渠道和用戶灌輸DLP產品的理念。隨著經營DLP產品廠商增多與大力推廣,以及DLP技術不斷成熟完善。CBIResearch預測認為,在2006年DLP產品中國市場占有率將突破40%。

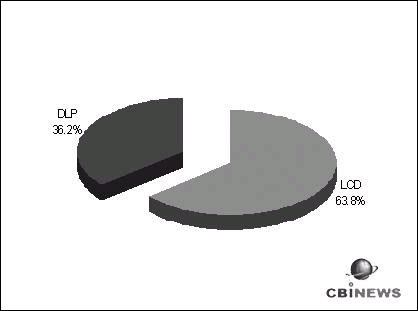

從LCD技術看,愛普生組建3LCD集團(The 3LCD Group),并發布三片高溫多晶硅液晶投影技術標識,3LCD集團成員為全球最知名的五大消費及商用電子產品生產商--富士通、日立、松下、三洋和索尼,并向消費者和視頻顯示器專業用戶宣傳三片液晶投影3LCD技術的顯著優勢。3LCD技術主要是在提高面板開口率以及改善對比度等方面大下功夫,現已發布的無機配向(Iris)技術通過改變初始電壓下的液晶分子狀態可以獲得十分純的黑色,從而使對比度得到很大的提升。3LCD技術有豐富的產品可以選擇,還有價格的優勢,因此LCD市場主導地位在一段時間內依然不會改變。根據CBIResearch調查數據顯示:2005年中國內地投影機市場以DLP技術的投影機產品銷售量達到13.2萬臺,市場占有率達到36.2%;LCD技術投影機產品2005年在中國內地投影機市場銷售量為23.2萬臺,市場占有率為63.8%,LCD/DLP技術投影機產品市場狀況,如圖1所示。

圖1:2005年核心技術LCD/DLP銷量市場份額比例

國內外品牌銷售分布狀況

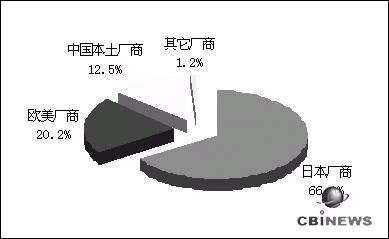

投影機產品在中國內投影機市場經過十多年的發展至今,中國內地投影機市場匯聚多達60個國內外品牌、500多個投影機產品型號,是目前中國內地投影機市場的現狀。CBIResearch認為盤踞中國內地投影機市場的有三大陣營:日本廠商、歐美廠商和中國本土廠商。這三大廠商陣營中:以愛普生、東芝、索尼、NEC、松下、三洋、日立、夏普、普樂士、三菱等為代表的日本廠商,總體銷售量超過24.0萬臺,占整體市場的66.1%;以ASK、富可視、戴爾、HP惠普、IBM、優派、奧圖碼等等為代表的歐美廠商,總體銷售量超過7.4萬臺,占整體市場的20.2%;而以明基、晨星、聯想、奧視等等為代表的中國本土廠商,總體銷售量也超過4.5萬臺,占整體市場的12.5%,三大廠商陣營市場銷售狀況,如圖2所示。

●圖2: 2005年中國內地投影機三大陣營市場銷售狀況

產品參數指標市場分析

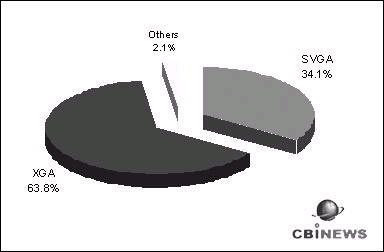

投影機分辨率市場看,在中國投影機市場上,2005年仍然是以XGA與SVGA兩種分辨率產品為主。其中,XGA分辨率投影機產品以市場份額63.8%占據中國投影機產品分辨率指標的主流。SVGA分辨率投影機產品在2005年的市場占有率為34.1%,與2004年相比有所下降,根據中國投影機市場發展勢頭看,SVGA分辨率的投影機產品市場份額將會進一步的減少。在未來,更高分辨率的投影機產品會逐漸成為主流,2005年分辨率市場分布狀況,如圖3所示。

●圖3:2005年分辨率銷量市場份額比例

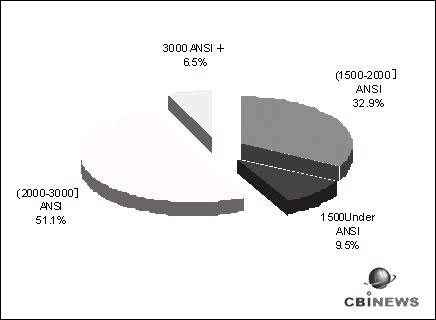

投影機產品亮度指標市場看,也是廠商與用戶所關注的一個技術指標。亮度高低,將會影響用戶使用時是否能清晰辨認屏幕上的圖形文字,用戶在投影機產品的采購中,要根據使用環境、經濟實力等狀況來選定適合自己的投影機產品。以亮度為指標的投影機產品在市場銷售中狀況看,CBIResearch調查數據顯示:如圖4所示,(2,000-3,000)ANSI亮度段的投影機機型市場份額達到51.1%,屬于中國投影機市場產品亮度段的主流,從2005年市場來看,此類機型大多用于大中型多媒體教室以及專業投影場所,主要適用于教育和部分政府和商務行業的用戶;對于一般的普通用戶,(1,500-2,000)ANSI亮度段已經能夠滿足各種中小型會議和現場演示的要求,所以(1,500-2,000)ANSI亮度段的機型也占到了市場份額的32.9%,這兩個ANSI亮度段之和占據了整個投影機市場的84.0%,體現其在市場的主導地位。3,000ANSI以上高亮度投影機產品的需求也有很大的增長,市場份額達到了9.5%。

●圖4:2005年中國內地投影機市場亮度段銷售狀況

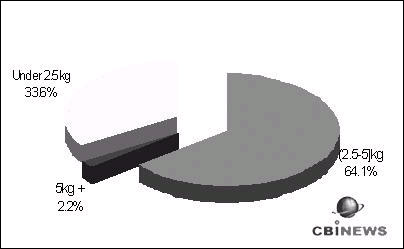

投影機重量指標市場看,也是用戶所關心的指標,特別是商務市場。CBIResearch將重量劃分為便攜型2.5kg以下、普通型2.5~5kg、其他5kg+三大類,從這三類投影機產品的用戶看:便攜型投影機大多為經常攜帶外出使用的客戶首選,它的特點是體積小,重量輕;普通型,體積略大,既可固定安裝或放在臺面上使用,也可應付少量的移動使用,這類投影機的亮度大多比便攜式投影機要高,同時投影的圖像質量大多也有較大提高,而價格相應適中,此類投影機具有使用上的靈活性和較好的性價比,是一般商業用途和教育用戶的首選;其他型,這類投影機產品大多是大型會議中心、指揮中心、大型階梯教室首選的,此類投影機在亮度和圖像質量上大多都是最佳級別。

根據CBIResearch調查數據顯示,如圖5所示:2005年從重量段指標投影機產品看,2.5~5kg千克重量段銷量市場份額達到64.1%,2.5千克以下重量段銷量市場份額達到33.6%,5千克以上重量段銷量市場份額達到2.2%。從市場占有率看:(2.5-5)千克重量段的投影機是目前投影機市場的主流機型。但2.5千克以下機型的產品、輕巧、便攜增長較快,是投影機重量段發展的方向,市場份額也將會不斷增大。

●圖5:2005年中國內地投影機市場重量段銷售狀況

價格走勢狀況分析

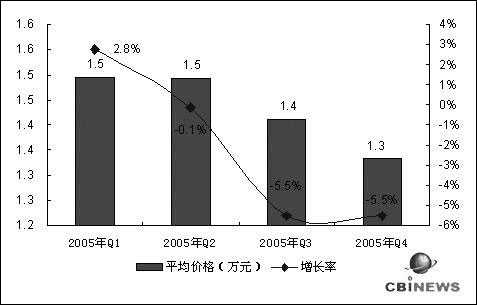

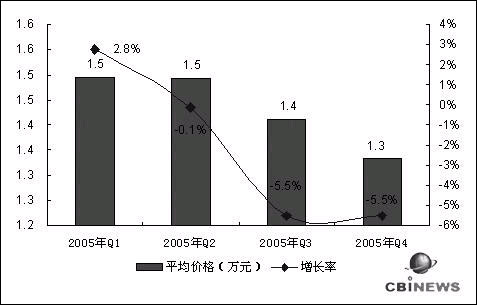

價格因素是制約并影響消費的關鍵性因素,同時也是各廠商競爭的主要武器之一。隨著上游核心技術廠商競爭加劇,投影機技術也更趨完善,零部件價格不斷下降,投影機產品價格也大幅度下降,以往投影機昂貴價格的形象在用戶心中已不存在。投影機產品價格的不斷下降以及廠商更多萬元機的推出,更促使投影機在行業市場的應用、特別是在家庭娛樂市場的應用得到了進一步的發展。根據CBIResearch調查數據顯示:2005年中國內地投影機市場總體平均價格已在1.4萬元左右,同比下降10個百分點以上。從第四季度投影機產品市場平均價格看,已達到1.3萬元人民幣,下降幅度較明顯,中國內地投影機價格狀況,如圖6所示。

●圖6:2005年Q1-Q4中國內地投影機價格狀況

行業市場銷售狀況

隨著國家信息化建設的持續推進,以及行業市場需求多元化的發展,市場規模不斷增大。教育、政府、商務、消費四大行業市場為中國投影機行業市場四大支柱。

教育行業市場需求量仍是最大的行業市場,占整中國內地投影機市場一半左右市場份額,普教、農村中小學遠程教育等項目全面啟動,就目前來說教育行業市場發展潛力仍是比較大的,是各大廠商重兵爭奪的市場,大到廠家小到經銷商,都無不看好教育行業的發展潛力,因為教育行業的需求量比較大,因此也是廠商與經銷商出量的一個重要途徑。在采購方式上,教育行業市場用戶大多為招投標集中采購。

隨著商務市場信息化建設的推進,帶動商務市場IT需求不斷增長。此外,更多企業的高速發展,為加快公司信息化建設,以及為了提升公司形象,用大屏幕投影機產品來進行相關的商務活動。由于商務用戶在采購方式上零散,單筆采購量小,就目前看商務市場為第二大行業市場,市場潛力巨大,也是廠商關注的重點市場一。家用市場人均可支配收入低、產品價格還相對較高、零部件如燈炮耗材昂貴等因素在2005年阻礙投影機產品走進千家萬戶。今年各廠商紛紛加大對家用投影機市場的投入宣傳與推廣,并頻頻推出家用投影機產品,中國內地家用投影機市場仍沒有預期的那么好。雖然如此,大部份廠商已推出家用投影機產品,加入家用市場競爭的格局。由于中國內地家庭用戶基數大、市場發展潛力巨大等特征更加堅定了廠商一如既往的開拓這一市場。

根據CBIResearch調查數據顯示:如圖7所示,2005年中國內地投影機教育市場整體銷量為17.5萬臺,市場份額為48.0%;商務市場整體銷量為11.7萬臺,市場份額為32.0%,教育與商務市場占80%左右的市場份額,是中國內地投影機產品銷售的兩大主要市場;政府市場整體銷量為6.4萬臺,市場份額為17.6%;消費市場整體銷量為0.9萬臺,市場份額為2.4%,增長緩慢。

●圖7:2005年中國內地投影機行業市場狀況

區域市場銷售狀況

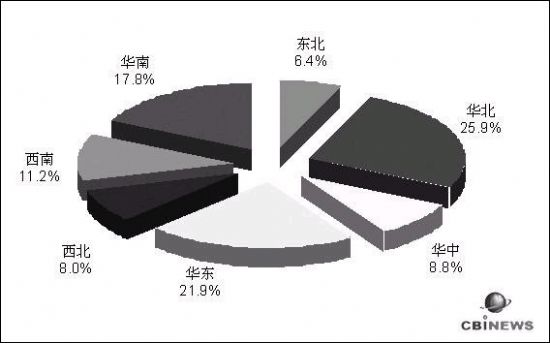

從區域市場結構看,如圖8所示:華北、華東、華南三大區域市場為中國內地投影機產品的主要市場,這三大區域市場以65.6%占中國內地投影機區域市場一半以上的市場份額,成為中國內地區域投影機市場的主要支撐。從單一區域市場看,華北市場規模達到9.4萬臺,市場份額為25.9%,排名第一位。與排名第二位的華東市場相比領先4個百分點,華南市場份額為17.8%,排名第三位,緊跟著是西南、華中、西北、東北四個區域市場,市場份額分別為11.2%、8.8%、8.0%、6.4%。總體看,雖然排名前三的的區域市場與排名在后的四大區域市場差距較大,但在2005年靠后的四大區域市場已經有了較大的增長。主要原因與各地經濟水平、政府政策、IT普及程度、用戶認知、消費能力等因素息息相關。

●圖8:2005年中國內地投影機區域市場狀況

盤點2005年投影機市場無論從投影機產品、技術上都以用戶需求為本,那么2006年投影機市場又將會在哪些方面帶給我們更多的驚喜呢?

其一:核心技術廠商以3LCD聯盟為首的愛普生與DLP核心技術擁有者TI在2006年中國內地投影機市場的競爭更加激烈。

其二:中國內地投影機市場以往春秋戰國時期、儲侯爭霸各據一方的局面在2006年仍將不會改變。

其三:1080P“高清”將給我們最真實、鮮活的畫面,也是消費者對分辨率特別關注的原由。2006年1080P“高清”概念將會更加普及。

其四:廠商將會加大宣傳推廣以及對投影機產品渠道的建設,售后服務也將會不斷升級,以滿足用戶對投影機產品多元化的需求。

其五:隨著中國內地投影機市場的發展,2006年投影機產品在外表、功能、應用、價格等方面的發展將會更貼近用戶,用戶需求也將更趨多元化,更多的投影機產品會走進千家萬戶,市場規模也將不斷增長。

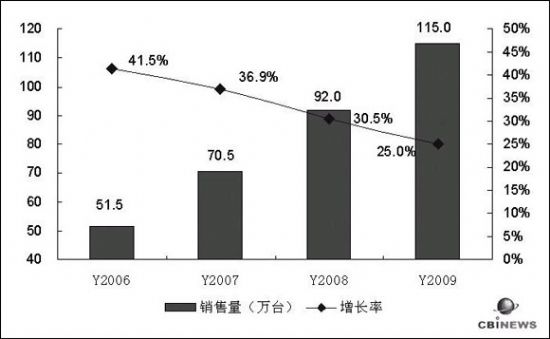

隨著國家大力支持教育、商務等信息建設以及家庭消費市場的崛起,2006年中國內地投影機這一行業將會穩步快速發展。CBIResearch預測,中國內地投影機市場未來四年銷售量增長狀況,如圖9所示。

●圖9:未來四年市場銷售量增長狀況預測

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃