���������Ї�ͶӰ�C(j��)�Ј�����

�M(j��n)��2006����������ԁ����Ї�ͶӰ�C(j��)�Ј�������ᣬÿ���@��(g��)����(ji��)����ͶӰ�C(j��)�ИI(y��)�Ñ��e�ǽ����ИI(y��)�Ñ��������������S���Ј����N��Ӳ��࣬�a(ch��n)Ʒ�r(ji��)��һ·�»������Ϯa(ch��n)Ʒ�|(zh��)�����۷��ȷ������،��Ї�ͶӰ�C(j��)�Ј������ӣ�ʹ2006����������Ї�ͶӰ�C(j��)�Ј�������ĻͶӰ�C(j��)�a(ch��n)Ʒ��������F(xi��n)����(qi��ng)�����L���^��

����1���N�������LѸ�١�CBIResearch��(sh��)��(j��)�{(di��o)���@ʾ��2006������������w�Ј�ͬ���h(hu��n)�����L�����^40%���ϡ���Ҫ���ИI(y��)�Ј����в�ُ������������ӣ�ʹ�Ј��N����������L��

����2��Ʒ�Ƽ��ж����^�͡�2006��������Ȟ��ИI(y��)�Ј���ُ?f��)������Ј�����׃�ø�څ���ң�����TOP 10Ʒ���N����������Ʒ��֮�g�IJ��׃������Ʒ�Ƽ��жȵ͵ĸ���ԛ]�ж��׃������һƷ���Ј��N�������~����15%���£��Ї�ͶӰ�C(j��)�Ј������̎�ڴ����(zh��n)���r(sh��)�ڡ�

����3��2006��������ȏS���ƏV���N��Ӳ��࣬�����ᡢ�|֥�����¡������ȏS�̡�����ֵ���P(gu��n)ע���ǖ|֥�l(f��)����6��Һ��ͶӰ�C(j��)�a(ch��n)Ʒ�����¼���Һ��ͶӰ�C(j��)ꇠI�����Ї�ͶӰ�C(j��)�Ј�����(sh��)���p���R�µĮa(ch��n)Ʒ���ԡ�

����4�����wƽ���r(ji��)���½�څ�����S�������㲿���S�̳ɱ����ͣ��Լ����ΏS���Ј��ĸ�����ͶӰ�C(j��)�a(ch��n)Ʒ�ăr(ji��)��һ·�»�������(j��)CBIResearch��ͶӰ�C(j��)�a(ch��n)Ʒ�r(ji��)��O(ji��n)�y�@ʾ�����ͶӰ�C(j��)�a(ch��n)Ʒ��һ�r(ji��)���»����g��500��2000Ԫ���ٲ���ͶӰ�C(j��)�a(ch��n)Ʒ�»�2000Ԫ���ϣ������N�ۿ��wƽ���r(ji��)���r(ji��)���½�څ����

����5���®a(ch��n)Ʒ�Ƴ��p�١�CBIResearch�y(t��ng)Ӌ(j��)������2006����������®a(ch��n)Ʒ���^30���c2006��ڶ������®a(ch��n)Ʒ��Ȝp��60%���ң���Ҫ��?y��n)�S��æ���ИI(y��)�Ј�ͶӰ�C(j��)�a(ch��n)Ʒ����Ͷ��(bi��o)���ڮa(ch��n)Ʒ����p���˾�����

Ʒ���Ј��N�۠�r����

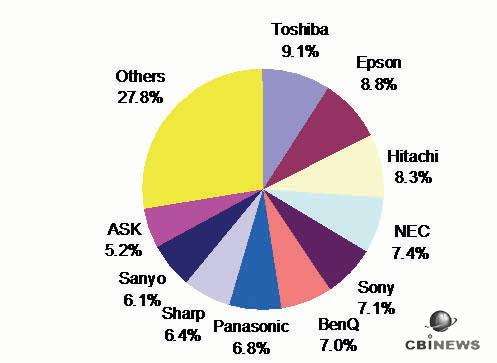

��������(j��)CBIResearch���������{(di��o)�锵(sh��)��(j��)�@ʾ���Ї�ͶӰ�C(j��)Ʒ���Ј�ռ����׃��������Ʒ���Ј�ռ��������15%���£��Ї�ͶӰ�C(j��)�Ј�һֱ��̎�Ĵ����(zh��n)���r(sh��)���ĸ��������׃����Ʒ���Ј�ռ������D2��ʾ��

���ļ��g(sh��)��r����

�D2��2006���������TOP 10Ʒ���Ј���r

��(sh��)��(j��)��Դ��CBIResearch 2006��10

����2006��������ȏ�LCD�cDLP�ɴ�ͶӰ���g(sh��)ͶӰ�C(j��)�a(ch��n)ƷꇠI�����Ј�����һֱ�]��ֹͣ������Խ�l(f��)���ҡ�����(j��)CBIResearch�{(di��o)�锵(sh��)��(j��)�@ʾ��2006����������Ї�ͶӰ�C(j��)�Ј�ʹ��DLP���g(sh��)��ͶӰ�C(j��)�a(ch��n)Ʒ�Ј�ռ�����_(d��)��43.4%��LCD���g(sh��)ͶӰ�C(j��)�a(ch��n)Ʒ2006������������Ї�ͶӰ�C(j��)�Ј��N���Ј�ռ���ʞ�56.6%��LCD/DLP���g(sh��)ͶӰ�C(j��)�a(ch��n)Ʒ�Ј���r��D3��ʾ��

�D3��2006���������LCD/DLP�Ј����~����

��(sh��)��(j��)��Դ��CBIResearch 2006��10

����(n��i)��Ʒ���N�۷ֲ���r

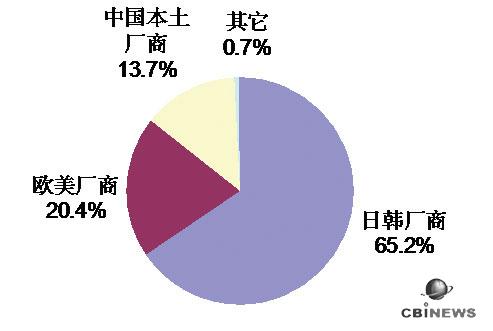

�����ıP�����Ї�������ꇠI�������n�S���L���ԁ�ռ��(j��)�Ї�ͶӰ�C(j��)һ�����ϵ��Ј����Ј����~һֱ��70%���ҡ�����(j��)CBIResearch�{(di��o)�锵(sh��)��(j��)�@ʾ�������������n�S����ռ��(j��)�Ї�ͶӰ�C(j��)�Ј�һ�����ϵ��Ј����Ј����~��65.2%���W���S��λ�ӵڶ����Ј����~��20.4%���Ї������S���Ј����~��13.7%,����ꇠI�Ј��N�۠�r��D4��ʾ��

�D4��2006����������Ї�ͶӰ�C(j��)����ꇠI�Ј��N�۠�r

�ֱ���ָ��(bi��o)�N�۷ֲ���r

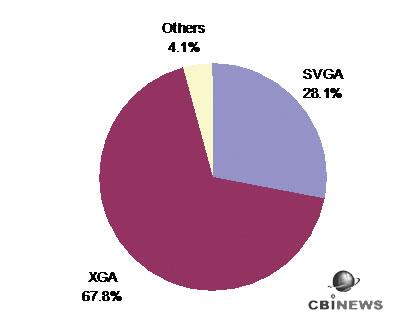

��������(j��)CBIResearch�{(di��o)�锵(sh��)��(j��)�@ʾ��2006��������ȏ�ͶӰ�C(j��)�ֱ���ָ��(bi��o)�Ј�����XGA�ֱ���ͶӰ�C(j��)�a(ch��n)Ʒ�Ј����~�_(d��)����67.8%����Ŀǰ�Ї�ͶӰ�C(j��)�a(ch��n)Ʒ�������ֱ��ʡ�SVGA�ֱ���ͶӰ�C(j��)�a(ch��n)Ʒ��2006����������Ј�ռ���ʞ�28.1%���c2006��ڶ���������½�7��(g��)�ٷ��c(di��n)���������ȷֱ����Ј��ֲ���r����D5��ʾ��

�D5��2006��������ȷֱ����N���Ј����~����

���ȶ�ָ��(bi��o)�N�۷ֲ���r

��������(j��)CBIResearch�{(di��o)�锵(sh��)��(j��)�@ʾ��2006���������ͶӰ�C(j��)���ȶ�ָ��(bi��o)�Ј���������2000������С�ڵ���3000������ͶӰ�C(j��)�a(ch��n)Ʒ�Ј����~�_(d��)����56.5%,�c2006��ڶ������������17��(g��)�ٷ��c(di��n)��λ�����ȶ�ͶӰ�C(j��)�a(ch��n)Ʒ�Ј��ĵ�һ������Ŀǰ���ȶ�ͶӰ�C(j��)�Ј�������; 3000����������ͶӰ�C(j��)�a(ch��n)Ʒ�������ڵ��������_(d��)����11.4%���c2006������������������21��(g��)�ٷ��c(di��n)����Ҫ��?y��n)���������ИI(y��)�Ñ�����ͶӰ�C(j��)�a(ch��n)Ʒ���������L��������ͶӰ�C(j��)�a(ch��n)ƷҲ��δ��ͶӰ�C(j��)�a(ch��n)Ʒ�l(f��)չ��һ��څ�ݣ������������ȶ��N�۠�r��D6��ʾ��

������ָ��(bi��o)�N�۷ֲ���r

�D6��2006����������Ї�ͶӰ�C(j��)�Ј����ȶ��N�۠�r

������ָ��(bi��o)�N�۷ֲ���r

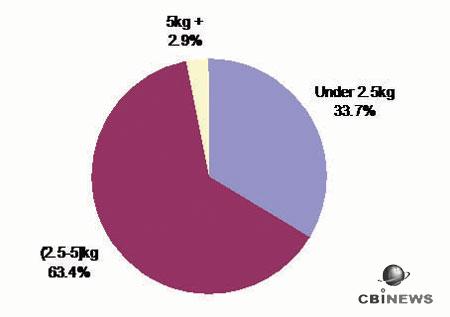

����(j��)CBIResearch2006����������{(di��o)�锵(sh��)��(j��)�@ʾ��С�ڵ���2.5kg�����εı�y��ͶӰ�C(j��)�a(ch��n)Ʒ�ϰ����Ј����~�_(d��)����33.7%������2.5kg��С�ڵ���5kg�����ε�ͶӰ�C(j��)�a(ch��n)Ʒ�Ј�ռ�����_(d��)����63.4%���c2006��ڶ��������������18��(g��)�ٷ��c(di��n)����Ҫ��?y��n)���������ИI(y��)�Ј���Ͷ��(bi��o)���@һ������ͶӰ�C(j��)�a(ch��n)Ʒ��������ʢ���������N�۠�r��D7��ʾ��

�D7��2006����������Ї�ͶӰ�C(j��)�Ј��������N�۠�r

��(sh��)��(j��)��Դ��CBIResearch 2006��10

�r(ji��)���߄ݠ�r����

�����S���Ї�ͶӰ�C(j��)�Ј��M(j��n)һ�����죬ͶӰ�C(j��)�a(ch��n)Ʒ�r(ji��)��Ҳһ·�»������ֵͶ�ͶӰ�C(j��)�a(ch��n)Ʒ�r(ji��)�����»���5000���ҡ���(j��)CBIResearch�{(di��o)�锵(sh��)��(j��)�@ʾ��2006��7�¿��wƽ���r(ji��)���13398Ԫ��8��13449Ԫ��9��13327Ԫ�����wƽ���r(ji��)���ѽ�(j��ng)��13500Ԫ���¡��ϰ���1-6�r(ji��)�����L��r��D8��ʾ��

�D8��2006���������7-9���Ї�ͶӰ�C(j��)�r(ji��)���r

��(sh��)��(j��)��Դ��CBIResearch 2006��10

�ИI(y��)�Ј��N�۠�r

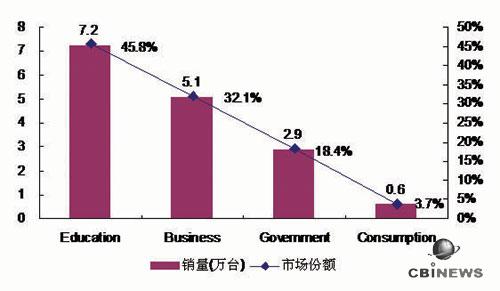

����ÿ��������Ȟ�����ИI(y��)�Ј���Ͷ��(bi��o)��ُ���������������ИI(y��)�Ј��v��ռ��(j��)�Ї�ͶӰ�C(j��)�Ј�һ�����ҵ��Ј����S�̟oһ����ҕ�@һ�Ј���������̄�(w��)�ИI(y��)�Ј���Ŀǰ���Ї�ͶӰ�C(j��)�ڶ����ИI(y��)�Ј����ڽ����ИI(y��)�Ј�ͶӰ�C(j��)�a(ch��n)Ʒ�ʬF(xi��n)��(y��n)��r(ji��)���(zh��n)�ı����£��̄�(w��)�ИI(y��)�Ј�ͶӰ�C(j��)�a(ch��n)Ʒ���N����ȥ���_ʼ������L�������c�����Ј�ǰ�ߺ�͵ı�����������Ӿ���ı����l(f��)չ�����M(f��i)��ИI(y��)�Ј��������Ј���ǰ�����ɹ���������Ŀǰ������δ�γ����Ҏ(gu��)ģ��߀��Ҫ����������c�l(f��)չ��

��������(j��)CBIResearch�{(di��o)�锵(sh��)��(j��)�@ʾ��2006����������Ї�ͶӰ�C(j��)�����Ј����w�N����7.2�f�_���Ј����~��45.8%���̄�(w��)�Ј����w�N����5.1�f�_���Ј����~��32.1%�������c�̄�(w��)�Ј�ռ�Ї�ͶӰ�C(j��)�Ј�77.9%���Ј����~�����Ї�ͶӰ�C(j��)�Ј��ăɴ������Ј����S�̱�����@�ɴ��Ј�ͬ�r(sh��)�l(f��)�����ܫ@���^����Ј����~�����������ИI(y��)�Ј��N�۠�r��D9��ʾ��

�D9��2006����������Ї�ͶӰ�C(j��)�ИI(y��)�Ј���r

��(sh��)��(j��)��Դ��CBIResearch 2006��10

�^(q��)���r��δ���Ј��A(y��)�y

�^(q��)���Ј��N�۠�r

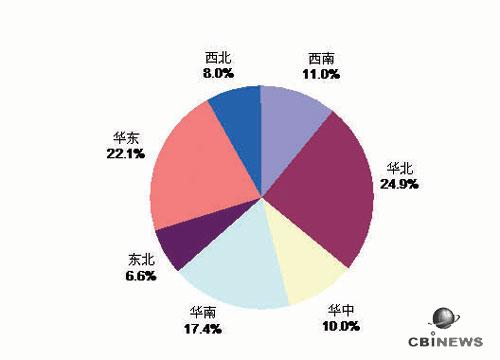

��������(j��)CBIResearch��ȫ���ߴ�^(q��)��ͶӰ�C(j��)�Ј��{(di��o)���@ʾ�����Ј����~���������A�����A�|���A�ϵ��@����^(q��)��(j��ng)��(j��)�^�l(f��)�_(d��)�Ĵ����ͳ��О������@����^(q��)���N���Ј����~�քe��24.9%��22.1%��17.4%������^(q��)���Ј�֮�͞�64.4%��ռ��(j��)�Ї��^(q��)���Ј�һ�����ϵķ��~���S�����Ҵ���֧���c�l(f��)չ��������߅�h(yu��n)ɽ�^(q��)��Ϣ�����O(sh��)���Լ���(j��ng)��(j��)ˮƽ��IT�ռ��̶ȡ��Ñ��J(r��n)֪�����M(f��i)���������ص���ߣ��ټ��ϏS�����������ȵ^(q��)��ǰ�ۺ������IJ��������c���������ƏV���@Щ�^(q��)������ĻͶӰ�C(j��)�a(ch��n)Ʒ���������^������L����ͶӰ�C(j��)�a(ch��n)Ʒ�đ�(y��ng)��ҲԽ��Խ�ࡣ�ߴ�^(q��)��ͶӰ�C(j��)�Ј��N�۠�r��D10��ʾ��

2006����ļ���ͶӰ�C(j��)�Ј��A(y��)�y

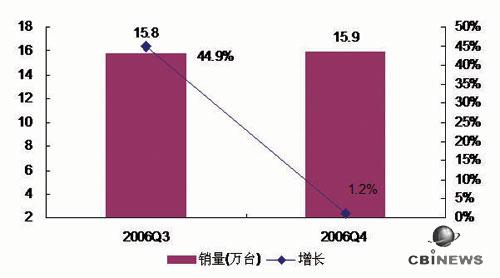

�����������Ј��l(f��)չ���ֿ������L����Ҫ?d��)w�{��e�O�����L�����^�Ķ��ԵĽǶȁ��������Ă�(g��)����Ӱ��Ј��l(f��)չ����������Ҫ�У����Ҍ���Ϣ���O(sh��)���ȼӴ��ИI(y��)�Ј����в�ُ����ͥ�ʘ��Ј��������L��ͶӰ�C(j��)�a(ch��n)Ʒ���ܶ��ӻ����a(ch��n)Ʒʹ���Ը�څ���Σ��Լ��a(ch��n)Ʒ�r(ji��)���½��c��څƽ�Ȍ��Ј�����������c���L��CBIResearch�Y(ji��)���Ј��l(f��)չ��Ӱ����ؼ��ИI(y��)��ُ���������Ї�ͶӰ�C(j��)�Ј����ļ����M(j��n)���A(y��)�y��2006����ļ����Ї�ͶӰ�C(j��)�Ј��N�ۿ������_(d��)��15.9�f�_���c2006���������������L��1.2%�����L��r��D11��ʾ��

�D10��2006����������Ї�ͶӰ�C(j��)�^(q��)���Ј���r

��(sh��)��(j��)��Դ��CBIResearch 2006��10

�D11��2006����ļ����N�������L��r�A(y��)�y

��(sh��)��(j��)��Դ��CBIResearch 2006��10

����ͶӰ�C(j��)

����ͶӰ�C(j��) ��(ji��n)��ͶӰ�C(j��)

��(ji��n)��ͶӰ�C(j��) ��ҕͶӰ�C(j��)

��ҕͶӰ�C(j��) �O��ͶӰ�C(j��)

�O��ͶӰ�C(j��) SONNOCͶӰ�C(j��)

SONNOCͶӰ�C(j��) ��ҕ��ͶӰ�C(j��)

��ҕ��ͶӰ�C(j��) ҕ����ͶӰ�C(j��)

ҕ����ͶӰ�C(j��) ��(d��ng)ؐͶӰ�C(j��)

��(d��ng)ؐͶӰ�C(j��) ��ȤͶӰ�C(j��)

��ȤͶӰ�C(j��) WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��